アルバイトとして時給で働いているとシフトを削られたり、風邪で欠勤したりして収入が減ってしまう月もあるのではないでしょうか。

お金を借りたくても、アルバイトだと審査通過しにくいため対応に困ってしまいますよね。

収入が少なくても融資してもらえる消費者金融のカードローンなら、アルバイトでもお金を借りることが可能です。

金融庁が市場人口構成比に準じた割付で消費者金融カードローンを利用している人の職業について調査した結果、会社員の次にアルバイトによる借り入れが多いという統計も出ています。

| カードローン利用者数 | |

|---|---|

| 全体 | 4,423 |

| 会社員 | 1,453 |

| アルバイト等 | 713 |

データ参照元: 貸金業利用者に関する調査-首相官邸

消費者金融のカードローンなら勤務形態がアルバイトだからといって審査で落とされることはなく、働き始めたばかりの人でも融資を受けられます。

- 月収3万円のアルバイトでもカードローンでお金を借りられる

- 消費者金融は働き始めたばかりの人にも融資を実行している

- アルバイトの人に最適な借入先は新規顧客獲得に力を入れているアコム

- 銀行カードローンは年収150万円以上ないと審査通過できない

借り入れ限度額や、審査落ちするケースについても解説していきますので参考にしてください。

目次

アルバイトがお金を借りるならおすすめはカードローン

勤務形態がアルバイトだからといって、それが原因で審査に落とされることはないので安心してください。

もちろん公務員や正社員のほうが信用度は高いですが、勤務形態は数ある審査項目のたった一つに過ぎません。

カードローン会社は勤務形態の多様性が進んでいることから、より多くのユーザーに利用してもらう目的で非正規雇用者も申し込み対象にしています。

審査で見られる項目

- 年齢

- 持ち家か賃貸か

- 居住年数

- 過去の支払い実績

- 勤務形態

- 年収および勤続年数

- 他社借り入れの件数や金額 など

カードローンの審査はポイント制になっており、あらかじめ項目ごとに決められている配分どおりにスコアカウントされていきます。

例えば人気が高い消費者金融のおすすめのカードローンは、勤務形態ごとに以下のような按配でポイントを設定しています。

勤務形態ごとのポイント配分

| 公務員 | 5ポイント |

|---|---|

| 正社員 | 4ポイント |

| 派遣社員 | 3ポイント |

| パート・アルバイト | 2ポイント |

| 無職 | 融資不可 |

※金融業者ごとにポイントの配分は異なる。

その他の項目についても配分が決められており、合計ポイントが一定の点数を超えれば融資してもらえるシステムです。

ただし、合計ポイントが一定の点数を超えたとしても無職の人は融資不可と判断されます。

返済するための収入源がないのですから、当然ですよね。

また金融業界には融資禁止と決められている職業があり、該当する場合は他の項目のポイントにかかわらず融資を受けることはできません。

具体的な職業名は公開できない決まりになっていますが、行方不明になる人があまりにも多いことから金融業者から警戒されている職種になります。

もしも審査に落とされる要因が全くわからない場合、融資禁止の職業に該当してしまった可能性も考えられるでしょう。

とはいえ、該当するケースは稀なので予備知識程度に捉えてもらえれば大丈夫です。

基本的には給料で返済できる見込みがあるアルバイトなら、カードローンでお金を借りることができます。

どのくらいの年収が必要?月収3万円以下でも借りられる可能性はある?

あまりにも月収が少ない人は、返済能力がないと判断されて融資を受けることはできません。

カードローンを利用したいのであれば、月収2万〜3万円のアルバイト代はあった方がよいでしょう。

月収2万〜3万円の安定した収入があれば、学生でもカードローンを利用することができます。

学生の人は、親にバレずにお金を借りる方法について解説している「学生がお金を借りるならどこ?親への連絡なしでバレずにキャッシングする方法」の記事も合わせてご覧ください。

ただし未成年がお金を借りる場合は、親の同意書がなければ融資を受けられません。

では、アルバイトを始めたばかりで一度も給料をもらっていない場合はどうなるのでしょうか。

採用されたばかりでも借り入れできる!働き続ける意思を伝えよう

同じ勤務先に長く勤めていた方が信用度は高くなりますが、勤務形態と同じく、勤続年数はあくまでも審査項目のうちの一つです。

マイナスポイントになったとしても、勤続年数が審査に落ちる直接の原因にはなりませんので安心してください。

アルバイトを始めたばかりで信用度が低い場合でも、審査通過できるということです。

とはいえ金融業者側からすると、すぐに辞めてしまわないか不安要素になることは否定できません。

特に、寮などに住み込みで働いている人は仕事を辞めると同時に家も失ってしまうため、より慎重に判断されます。

継続して勤務する意思を伝えて、借り入れできる確率を上げることが大切です。

ただし借入限度額は、あまり期待しない方がよいかもしれません。

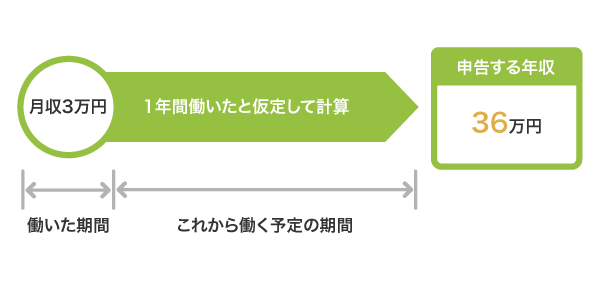

勤務期間が1年未満の人は概算金額で年収を申告すれば問題ない

アルバイトを始めたばかりの人は現在の月収で1年間働いたと仮定し、算出した概算金額を金融機関に申告してください。

例えば月収の平均が3万円なら、金融機関に申告する年収は36万円になります。

月収の平均を上げておくと申告する年収額を増やすことができ、審査で有利に働きます。

審査へ申し込むには必ず年収の申告が必要なため、回答できるように事前に計算しておきましょう。

アルバイトなら借入限度額は10万〜50万円に設定されるのが一般的

借入限度額とは、返済能力に合わせて設定される借り入れできる上限金額になります。

例えば、最大800万円まで借りられる商品であったとしても、個人の返済能力に合わせて利用できる枠が設定されます。

アルバイトの場合、借入限度額は50万円に設定されるケースがほとんどです。

ただし最低でも1ヶ月分の給料明細書を受け取っていないと、50万円を借りるのは難しいかもしれません。

短期のバイトをしている人や、働き始めたばかりの人なら10万円が相場です。

100万円などの高額融資を受けたい人は、返済実績をつくって信用度をあげましょう。

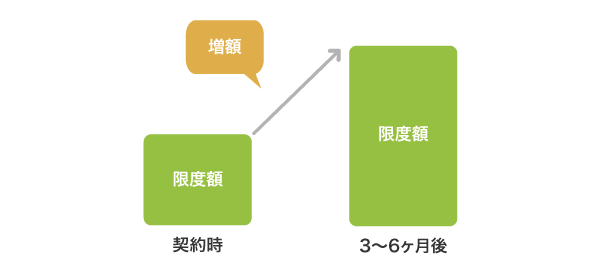

しっかりと返済を進めれば増額してもらうことも可能

返済実績をつくれば、アルバイトでも借り入れ限度額を増額してもらうことができます。

だいたい3ヶ月〜6ヶ月間、返済を続けると追加融資の案内をしてもらえますので、返済予定日にしっかりと支払って信用度を上げましょう。

ただし増額してもらえたとしても、年収の3分の1以上の借り入れはできません。

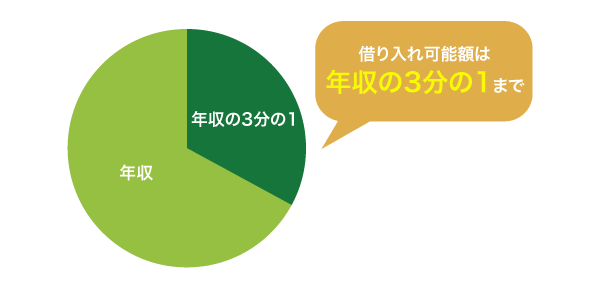

総量規制以上の借り入れはできない

どれだけ信用度を上げたとしても、貸金業法で定められている総量規制の範囲を超える借り入れはできません。

総量規制とは、借り入れを年収の3分の1までに制限するルールのことです。

例えば、年収90万円の人が融資を受けられるのは、30万円までになります。

銀行のカードローンは、銀行法に則って運営をおこなっているため総量規制の対象ではありませんが、自主規制によって年収の3分の1以上の貸付は行わない方針を表明しています。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

引用元: 一般社団法人全国銀行協会

月収と年収ごとにいくらまで借りられるのか紹介していきますので、総量規制の範囲内で借りられる金額を確認しておきましょう。

月収がバラバラの人は、年収の方でみてください。

年収は、総支給で計算します。

| 月収 | 年収 | 総量規制(年収の3分の1) |

|---|---|---|

| 1万円 | 12万円 | 4万円 |

| 2万円 | 24万円 | 8万円 |

| 3万円 | 36万円 | 12万円 |

| 4万円 | 48万円 | 16万円 |

| 5万円 | 60万円 | 20万円 |

| 6万円 | 72万円 | 24万円 |

| 7万円 | 84万円 | 28万円 |

| 8万円 | 96万円 | 32万円 |

| 9万円 | 108万円 | 36万円 |

| 10万円 | 120万円 | 40万円 |

| 11万円 | 132万円 | 44万円 |

| 12万円 | 144万円 | 48万円 |

| 13万円 | 156万円 | 52万円 |

| 14万円 | 168万円 | 56万円 |

| 15万円 | 180万円 | 60万円 |

上記の金額を超えている場合は、総量規制の対象にならないカードローンを選択する必要があります。

総量規制の制限を受けない借り入れについては「総量規制対象外のカードローンはどれ?例外貸付なら審査に通りやすい」の記事で解説していますので、参考にしてください。

いくら借りられるかわかったところで、利息はいくらになるのか気になる人も多いのではないでしょうか。

カードローンでお金を借りた場合の金利について、解説していきます。

100万円未満の借り入れには最高金利が適用されるケースがほとんど

カードローンで100万円未満の借り入れをする場合、最高金利が適用されるケースがほとんどになります。

金利3%〜18%の金融業者であれば、最高金利である18%が適用されるということです。

ただし最高金利といっても、驚くほどの利息を請求されるわけではありません。

例えば、10万円を借りたい場合にかかる利息は1ヶ月あたり1,479円です。

10万円を1ヶ月間借りた場合

借入金10万円×金利18%÷365日×1ヶ月(30日)=1,479円

カードローンは複利ではなく単利のため、利息に利息がついて雪だるま方式に増えるということもありません。

意外と良心的で、安心したのではないでしょうか。

とはいえ、できるだけ低金利のカードローンを利用して、お得に借り入れがしたいと思われますよね。

銀行のカードローンは低金利だけど審査がかなり厳しい

金利だけで見れば、消費者金融よりも銀行のカードローンのほうがお得に借りられます。

消費者金融と銀行のカードローンの平均金利

| 金利 | |

|---|---|

| 消費者金融 | 3%〜18% |

| 銀行 | 1.8%〜14.8% |

しかし銀行のカードローンは審査が厳しいため、アルバイトの人にはおすすめできません。

少なくとも、年収150万円以上はないと審査通過できないと思っておいた方がよいでしょう。

アコムやレイクなどの大手消費者金融なら、年収が少ない人への融資も積極的です。

アルバイトの人におすすめの大手消費者金融のカードローンについて、詳しく解説していきますので参考にしてください。

働き始めたばかりのアルバイトでも審査に通る消費者金融のカードローン6選

アルバイトの人への貸付を積極的におこなっている消費者金融を調査し、ランキングの根拠に基づいて評価した結果は以下のとおりです。*

| 金利 | 無利息期間 | 借入限度額 | |

|---|---|---|---|

| アコム(詳細) | 3.0%〜18.0% | 契約日の翌日から30日間*1 | 800万円 |

| レイク | 4.5%〜18.0% | 契約日の翌日から最大180日間*2 | 500万円 |

| アイフル | 3.0%〜18.0% | 契約日の翌日から30日間 | 800万円 |

| プロミス* | 4.5%〜17.8% | 初回借り入れの翌日から30日間 | 500万円 |

| SMBCモビット | 3.0%〜18.0% | なし | 800万円 |

| 三井住友カード カードローン* | 1.5~15.0% | なし | 900万円 |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

※ランキングの根拠(2025年)はこちら

なかでもアコムは他の消費者金融よりも少額融資に力を入れているため、アルバイトの人向きのカードローンです。

無利息期間中に完済すれば利息は発生しないので、生活費や旅行に使うお金などが足りないときの補填としてアコムを選ぶ人も少なくありません。

では、アコムがどんな会社なのか紹介していきます。

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※三井住友カードのカードローンは信販・クレジット系のカードローンです。

※1適用条件 アコムでのご契約がはじめてのお客さま

※2 他の無利息商品との併用は不可となります。

※2 「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※2 レイクで初回契約の方が対象

※2 初回契約翌日から無利息適用

※2 ご契約額が200万円超の方は30日間無利息のみ利用可能

※2 無利息期間終了後は通常金利適用

アコムは雇用形態に制限がなくアルバイトへの融資にも前向き

三菱UFJフィナンシャル・グループの傘下にあるアコムは、親会社の後ろ盾によってアルバイトの人にも積極的に融資をおこなう姿勢が見られます。

バンクイックやじぶん銀行カードローンの信用保証業務をおこなっており、与信審査の精度が高いことも雇用形態に関係なく融資を実行している理由のひとつです。

消費者金融で唯一マスターカードからライセンスを受け、顧客データを豊富に持つアコムなら、アルバイトだからといって審査で不利になる心配はありません。

アコムの公式サイトでも、以下のように記載されていますので参考にしてください。

Q.アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

引用元: アコム公式サイト

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

アルバイトの給料日前で借り入れを急ぐなら、来店の必要がなくスマホひとつで借りられるうえに、最短20分で借入金を受け取れるアコムを選んでおけば間違いないでしょう。*1

>> アコムの詳細はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

レイクでは採用後すぐでも審査通過して融資を受けることが可能

レイクは一定の収入があれば採用後すぐのアルバイトでも審査に通過し、融資を受けることができます。

アルバイト先に1日でも出勤している人は、審査への申し込みが可能です。

レイクの申し込み条件

- 満20歳以上70歳以下

- 安定した収入のある方(パート・アルバイトで収入のある方も可)

Web申し込みなら最短25分融資が可能となっており、すぐにお金を借りたいときにも最適な借入先になります。*

借入金額が5万円までなら最大180日間の無利息期間があるため、長期間の借り入れを検討している人向けのカードローンです。*

>> レイクの最短15秒診断はこちら

注釈

融資時間について

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

無利息期間について

※他の無利息商品との併用は不可となります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

アイフルは初出勤日を終えていれば融資を実行してもらえる

アイフルは出勤した実績があれば融資を実行する柔軟な対応をとっているため、初出勤日を終えてから申し込みをすれば審査通過できます。

シフトを基に1ヶ月分の給料を算出し、予定年収を申告しましょう。

つまり、1ヶ月分の予定収入×12ヶ月を年収としてアイフルに申し込むということです。

Web申し込みが完了するとアイフルから連絡がくるため、その際に初出勤を終えて収入の見込みがある旨を伝えてください。

1ヶ月分の給料が確定してから申し込みをおこなうと、さらに審査通過しやすくなります。

ちなみに本人確認の連絡はきますが、アイフルから職場に在籍確認の電話をかけられることは原則ありません。

アイフルなら最短18分で融資してもらえるため、必要なときにすぐに現金を受け取ることが可能です。*

>> アイフルの3秒診断はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

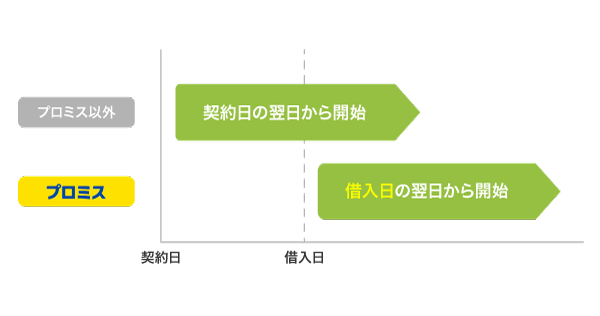

プロミスは勤務日数の制約がないため月に1回でも働けば借りられる

プロミスは、SMBCグループを代表するSMBCコンシューマーファイナンスのブランド呼称です。

メガバンクで唯一、全国銀行協会に加盟しておらず、独自の審査基準で融資をおこなっているのが特徴になります。

勤務日数の制約がなく、働き続ける意思が認められれば月に1回のアルバイトでも審査通過できます。

さらに無利息期間の開始日が、契約日ではなく初回借り入れの翌日からなのも嬉しいポイントです。

借り入れをおこなわない間に無利息期間が経過してしまうことがないので、急な出費があったときのために、とりあえず申し込んでおく人も少なくありません。

>> プロミスの詳細はこちら

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビットのWEB完結なら電話連絡なしで借り入れ可能

SMBCモビットのWEB完結申し込みなら、電話連絡なしで借りられるためアルバイト先に借り入れがバレる心配がありません。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

引用元: よくある質問-SMBCモビット

お金を借りたことがアルバイト先にバレると働きづらくなる可能性がある人は、電話連絡なしで借りられるSMBCモビットを選ぶとよいでしょう。

WEB完結で申し込むと自宅郵送物を避けられるため、家族にも内緒でお金を借りられます。

カードレスに対応していることからローンカードを持ち歩く必要がなく、スマホひとつで借入金を受け取れるのもSMBCモビットの利点になります。

>> SMBCモビットの詳細はこちら

三井住友カードのカードローンは短期バイトでも借り入れしやすい

三井住友カードのカードローンは、SMBCグループが新たに提供を開始した商品です。

顧客数を伸ばすために収入が少ない人へ積極的に融資をおこなっており、アルバイトで働き始めたばかりの人や短期バイトでも借り入れしやすい印象があります。

さらにローンカードは三井住友カードが提供するクレジットカードと同じデザインなので、周りに見られてもバレません。

コンビニATMで24時間いつでも借り入れできるうえ、最短5分振込にも対応してもらえるので今すぐ内緒でお金を借りたい人に最適です。*

注釈

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

大手消費者金融ならアルバイトでも即日融資に対応してもらえる

管理人が消費者金融おすすめするのは、必要な時にすぐ借りられるからです。

消費者金融ごとの融資スピードを表にまとめましたので、参考にしてください。

| 融資スピード | |

|---|---|

| アコム | 最短20分*1 |

| レイク | 最短25分*2 |

| アイフル | 最短18分* |

| プロミス | 最短3分* |

| SMBCモビット | 最短15分* |

| 三井住友カード カードローン | 最短5分* |

アコム(詳細)は公式ホームページでWebで申し込むと最短20分融資を公言しているだけあって、融資スピードが早いと評判です。

実際に管理人が利用したときも、27分で融資を受けることができました。

他の消費者金融でも即日融資に対応してもらえますが、できるだけ早く現金を受け取りたい人はアコムを利用するとよいでしょう。

インターネット上で申し込みから融資まで完了するので、足を運ぶ時間がない人や人目が気になる人でも気軽に利用できます。

注釈

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※お申込み時間や審査状況によりご希望に添えない場合があります。

※1お申込時間や審査によりご希望に添えない場合がございます。

※2 Web申込みの場合、最短25分融資も可能

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

WEB完結だから家や職場にいながらキャッシングできる

審査申し込みから融資まで、すべてネット上でできるサービスをWEB完結と言います。

24時間いつでも申し込みができ、通勤中や休憩中に手続きを済ませることが可能。

本人確認書類などの必要書類も画像データを送るだけで提出できるので、わざわざコピーを用意する必要がありません。

WEBから申し込む流れは、以下のとおり。

通帳に借り入れの履歴を残したくなければ、コンビニATMで現金を引き出すこともできます。

コンビニATMで出金しているところを誰かに見られたとしても、キャッシングしているとは思われません。

返済についてもコンビニATMで完了できるので、手間がかからず継続して支払いやすい特徴があります。

コンビニATMで返済できるから支払いにも手間がかからない

大手消費者金融は、支払いのハードルを下げるためにコンビニのATMで返済できるサービスを実施しています。

提携しているATMは会社ごとに異なりますが、セブン銀行であればどの消費者金融の借り入れでも返済できます。

消費者金融ごとの提携ATMは、以下のとおりです。

| 対応しているATM | |

|---|---|

| アコム | セブン銀行、ローソン銀行、Enet、三菱UFJ銀行 |

| レイク | セブン銀行、ローソン銀行、Enet、三菱UFJ銀行 |

| アイフル | セブン銀行、ローソン銀行、Enet、三菱UFJ銀行 |

| プロミス | セブン銀行、ローソン銀行、Enet、ゆうちょ銀行、三井住友銀行 |

| SMBCモビット | セブン銀行、ローソン銀行、Enet、三井住友銀行 |

| 三井住友カードのカードローン | セブン銀行、ローソン銀行、Enet、三菱UFJ銀行 |

以前はセブン銀行ATMでしか返済できなかったSMBCモビットですが、ローソン銀行などにも対応を開始しています。

さらに三井住友銀行ATMを無料で利用できる利点もありますので、手数料を抑えたい人は覚えておくとよいでしょう。

アコムについては、ファミリーマートのFamiポートやローソンのLoppiからも手数料無料で返済できます。

コンビニATMでお金を借りる方法については、「コンビニATMでお金を借りるなら?急な出費にはセブンイレブンの利用が最適」の記事で詳しく解説していますので合わせてご覧ください。

ここまで消費者金融のメリットや特徴について解説しましたが、アルバイトの収入があっても審査に落ちるケースはあります。

どのような場合に審査落ちするのか解説していきますので、参考にしてください。

アルバイトで多件数または多額の他社借り入れがあると審査落ちしやすい

アルバイトへの融資に前向きな消費者金融でも、他社借り入れの件数や金額が多い人への貸付には消極的な実情があります。

多件数および多額の借り入れがある人へ融資は、貸金業法で禁止されている過剰貸付けに該当する可能性があるからです。

過剰貸付けの禁止 貸金業者に対し、顧客等の返済能力を超える貸付けの契約の締結を禁止することとする。

引用元: 金融庁

例えば5社以上からお金を借りている人は、計画性がないと判断されて融資を断られるのが一般的。

また月収5万円のうち、すでに4万円を返済に充てている状況だった場合、新たな借り入れをして本当に返済できるのか疑われます。

借り入れと収入のバランスが悪いと判断されてしまうと、融資を受けられないということです。

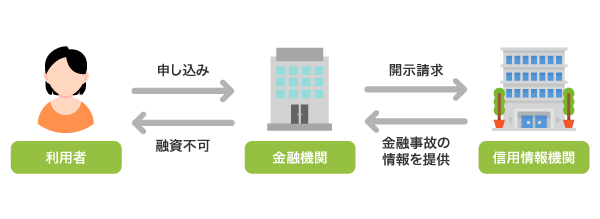

なかには審査に通るために嘘の申請をする人もいますが、無意味ですのでやめましょう。

銀行や消費者金融は、貸付をおこなう前に必ずCICやJICCによって信用情報をチェックします。

クレジットやローン等についての情報のこと。契約内容や支払い状況まで記載されている。

嘘をついたところで信用情報を見られたらバレてしまいますし、返済能力について判断してもらう前に信用できないと思われて審査に落とされます。

初対面の人にお金を貸す金融業者の立場から考えると、最初から嘘をつくような人に貸付をしたくないと思うのは当然ですよね。

複数社から借り入れをしていても審査通過する方法については、「他社借り入れあっても借りれるカードローンはどれ?5件でも審査に通過できる」の記事で解説しています。

信用情報に傷があると信用できないと判断されて審査で不利になる

信用情報に傷がある場合、審査担当者に信用できないと判断されて融資を断られる可能性があります。

申込者に延滞などの金融事故があると金融機関は警戒し、融資に消極的になるからです。

多くの金融機関が信用情報を重視しており、融資の可否を決定する大きな要素となっています。

信用情報の履歴は一定期間を経過すると削除されるため、できるだけ審査通過できる可能性を高めたいなら金融事故に関する情報が消えてから申し込むとよいでしょう。

金融事故の履歴は、一般的に5年経過すると信用情報機関から抹消されます。

自分の信用情報がどのような状態になっているかは、開示請求をすれば確認することが可能です。

手数料として500円かかりますが、信用情報の開示請求はインターネットで簡単におこなえます。

郵送での開示請求も可能ではあるものの手数料が1,500円と高く、書類のやり取りに手間がかかるためインターネット開示を利用するのが賢い選択です。

以前は可能だった窓口での開示手続きは現在休止されており、CICに至っては来社開示サービスを終了しています。

在籍確認がとれないと審査通過できない!誰が電話にでるか確認しておこう

非正規雇用のアルバイトやパートがお金を借りる場合であっても、在籍確認はおこなわれます。

審査担当者から職場に電話され、本当に勤務しているか確認されること。

電話に本人が出る、あるいは他の人が出た場合でも「席を外している」「今日は出勤していない」など、在籍していることがわかる返答をしてもらえれば在籍確認は完了です。

もしもチェーン店で働いているのであれば、本社ではなく店舗の電話番号にかけてもらいましょう。

働き始めたばかりでアルバイト先の人が自分を認識していない可能性がある場合、「そんな人はいません」と言われないように注意しなければなりません。

オペレーターに相談すれば在籍確認の時間帯を指定できるため、シフトが入っている日時に合わせて電話してもらってください。

電話連絡で店長やバイト仲間にバレることはない!在籍確認なしも可能

消費者金融から電話がかかってきたら、アルバイト先に借り入れがバレてしまうのではないかと心配になる人もいると思います。

消費者金融は申込者のプライバシーへの配慮を徹底しており、在籍確認で借り入れがバレないように会社名ではなく個人名でかけてくれます。

アルバイト先の人に誰からの電話だったのか追求されたとしても、クレジットカードの在籍確認だったと言えば怪しまれません。

在籍確認の電話が原因で借り入れがバレるケースは少ないので、安心してください。

どうしても在籍確認の電話連絡を回避したい人は、給料明細や源泉徴収票などの書類による審査に変更してもらえないかオペレーターに相談しましょう。

勤続年数が長ければ、電話連絡なしで在籍確認をおこなってもらえます。

収入証明書の提出や勤続年数に関係なく電話連絡を避けたい人は、アコムなどの原則、在籍確認なしのカードローンで借り入れをおこなえば間違いありません。*1

ただし在籍確認なしのカードローンで申し込でも、審査落ちする可能性はあります。

アルバイトの人が消費者金融カードローンの審査に落ちたときの借り入れ先の選択肢について解説していきますので、参考にしてください。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

審査に落ちたらどうすればいい?アルバイトが他の手段でお金を借りる方法

消費者金融のカードローンはアルバイトでも利用できますが、誰でも審査に通るわけではありません。

また消費者金融の審査に通らなければ、銀行カードローンやクレジットカードのキャッシングの審査通過も現実的ではないでしょう。

審査の難易度は、消費者金融が一番低いからです。

審査難易度

消費者金融 < クレカのキャッシング < 銀行

しかし審査に落ちたからといって、支出がなくなるわけではないですよね。

どうにかしてお金を用意しなければいけない時に、消費者金融のカードローン以外で現金を手に入れられる方法を紹介していきます。

親や友人には頼れないという人がほとんどだと思いますが、もしも頼ろうと思っている場合はやめておいた方がよいと思います。

お金が絡むと、人間関係はあっという間に壊れてしまうからです。

アルバイトの人が自分でお金を用意する方法は、以下の3つです。

- アルバイト先に給料の前借りをお願いする

- 質屋でお金を借りる

- 国の公的融資制度を利用する

それぞれ詳しく解説していきます。

出産や結婚などの非常時は給料の前借りが法的に認められている

出産や結婚、病気、災害などによってお金が必要な場合、アルバイト先から給料を前借りすることができます。

これは労働基準法でも定められている正式な制度です。

労働基準法第25条では、労働者が、出産、疾病、災害等の非常の場合の費用に充てるために請求する場合は、賃金支払期日前であっても、使用者は、既に行われた労働に対する賃金を支払わなければならないと定められています。

引用元: 労働基準法第25条(非常時払)について-厚生労働省

ただし前借りできるのは、すでに働いた時間に対する給料のみです。

例えば、給与計算の基準となる締め日から2日しか働いていなければ、2日分の給料しか前借りできません。

アルバイト先から給料の前借りをするのが難しい人は、自分の持っている物を担保にお金を借りる方法を検討してみてください。

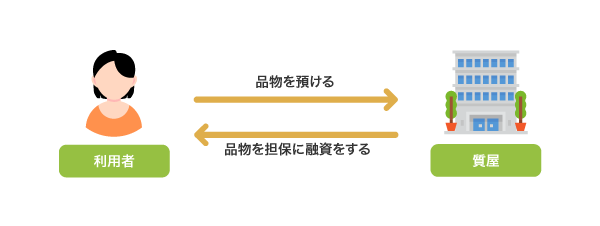

質屋なら物品を担保に無審査でお金を借りられる

質屋でお金を借りる方法なら、手元にある物を担保に借り入れができます。

預けた品物の買取価格を基準に借り入れ金額が決まるため、高額融資を受けたい人は高価な品物を質入れしてください。

質屋に預けられる品物の一例

- 腕時計やジュエリーなどの貴金属

- カメラやパソコン、携帯などの電化製品

- ブランドのバッグや財布

完済すれば預けた品物は返してもらえますが、返済期限を過ぎると質流れとなって質屋に所有権が移行してしまいます。

大切な品物を預ける場合は、期限内に返済できるように計画的に借り入れをおこないましょう。

手放してもいい品物であれば、買取の方が高値が付きます。

公的融資制度を利用すれば無利子または低金利で借り入れ可能

公的融資制度を利用して、国からお金を借りる方法もあります。

国からお金を借りられる代表的な制度は、以下のとおり。

- 生活福祉資金貸付制度

- 母子父子寡婦福祉資金貸付金制度

- 求職者支援資金融資制度

- 教育一般貸付(国の教育ローン)

所得が低い人を対象にした貸付制度で、無利子または低金利で融資を受けられるメリットがあります。

ただし公的融資制度の審査は時間がかかるため、実際に現金を受け取れるのは申請から数ヶ月後です。

すぐにお金を借りたい人には向かないかもしれませんね。

とはいえ即金で対応してくれるからといって、違法業者を利用するのは絶対にやめてください。

出資法や貸金業法などの法律を守らない違法業者は利用を避けるべき

出資法や貸金業法、労働基準法などの法律を守らず、悪質なやり方で貸付をおこなう違法業者は利用するべきではありません。

一度でも利用してしまうと、利息が膨らんで返済できなくなる可能性があります。

違法業者は、多重債務者を増やさないために定められている出資法の上限金利を守らないからです。

出資法における上限金利は、日本貸金業協会の以下の記載にもあるとおり20.0%になります。

出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

引用元: 上限金利について-日本貸金業協会

10日で1割の利息がつくトイチという高金利については、知っている人も多いのではないでしょうか。

返済できなければ暴力的な取り立てをされたり、完済したくてもさせてもらえず何十年と追いかけ回されたりする人もいます。

最近は手口が巧妙化しており、貸金業登録をしているにもかかわらず違法行為をしている業者もあるようですので、無名の貸金業者からはお金を借りないのが賢明です。

自分から違法業者に連絡しないのはもちろん、知らない業者から融資の案内がきても絶対に応じないでください。

アルバイトの人へ積極的に融資している消費者金融を利用すれば、安全かつ即日で借り入れができます。

アルバイトでも審査通過してお金を借りるためにできる5つの工夫

アルバイトの人が消費者金融の審査に通過するためのポイントをまとめておきますので、参考にしてください。

以下の条件をできるだけ満たすことで、審査落ちの確率を減らせます。

- 月収2〜3万円になるように働く

- 少額融資から始める

- アルバイトへの融資に積極的なアコムやレイクを利用する

- 在籍確認が取れるようにしておく

- 審査で不利になる内容だったとしても正直に申請する

審査通過するための対策をして申し込みをすれば、収入が少ないアルバイトの人でも消費者金融のカードローンでお金を借りられます。

よりあなたにぴったりの借入先を見つけたいなら、希望する条件に適したカードローンがわかる以下の検索ツールを利用するとよいでしょう。

レイクとアイフルの貸付条件

レイクの貸付条件

※貸付条件はこちら

※貸付利率はご契約額およびご利用残高に応じて異なります。

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

※契約額に応じて新生フィナンシャルが必要とする場合

レイクの無利息期間について

※他の無利息商品との併用は不可となります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |