銀行や日本政策金融公庫に融資を断られ、資金繰りに困っている経営者の人は多いのではないでしょうか。

ビジネスローンは最短即日で総量規制を超える高額融資が可能で、今すぐに運転資金を用意できます。

ただし、事業ローンによっては以下のように貸付条件が異なるので、申し込む前に確認しておかないと資金調達できない可能性があります。

| ビジネスローン | AGビジネスサポートの 事業者向けビジネスローン |

三井住友銀行の ビジネスセレクトローン |

レイクの レイク de ビジネス |

アコムの ビジネスサポート カードローン |

|---|---|---|---|---|

| 個人事業主 | ◎ | × | ◎ | ◎ |

| 法人 | ◎ | 中小企業のみ◯ | × | × |

| 創業1年未満の借入 | × | × | △ | × |

| 担保 | 不要 | 不要 | 不要 | 不要 |

| 個人事業主の保証人 | 不要 | ー | 不要 | 不要 |

| 法人の保証人 | 必要 | 必要 | ー | ー |

ビジネスローンで融資を受けるなら、事業形態や業歴などの条件に見合った借入先を選ぶのがよいでしょう。

- ビジネスローンを個人事業主が利用するならノンバンク系が最適

- 法人がビジネスローンで融資を受けるなら高額融資が可能な銀行系を選ぼう

- AGビジネスサポートの事業者向けビジネスローンは最短即日で融資を受けられる

- 決算書不要のビジネスローンなら創業期や赤字決算でも借りられる

事業の運転資金を借りられるビジネスローンのおすすめは、以下のとおりです。

- AGビジネスサポートの事業者向けビジネスローン

- ファンドワンの事業者ローン

- レイクのレイク de ビジネス

- アコムのビジネスサポートカードローン

- アイフルの事業サポートプラン

- プロミスの自営者カードローン

- ビジネスパートナーのスモールビジネスローン

- オリコのCREST for Biz

- セゾンファンデックスの個人事業主専用カードローン

- オリックス・クレジットのVIPローンカード BUSINESS

- ニチデンの事業者ローン

- オージェイの無担保融資

- PayPay銀行のビジネスローン(法人向け)

- 東京スター銀行のスタービジネスカードローン

- りそな銀行のりそなビジネスローン「活動力」

- 福岡銀行のフィンディ

- きらぼし銀行のスモールビジネスローン

- 三菱UFJ銀行のBiz LENDING

- 横浜銀行の〈はまぎん〉スーパービジネスローン

- 三井住友銀行のビジネスセレクトローン

なかでも、AGビジネスサポートの事業者向けビジネスローンは、最大1,000万円の高額融資に対応しているうえ最短即日で借りられることから人気が高まっています。

この記事では、上記で紹介した個人事業主や法人が事業性資金を借りられるビジネスローンを詳しく解説していきます。

自分の事業に最適なビジネスローンは以下のツールでも見つけられますので、ぜひご活用ください。

診断

おすすめのビジネスローン診断

診断結果

すぐに資金調達をしたいなら即日融資が可能な消費者金融系のビジネスローン

融資スピードを重視するのなら、消費者金融が提供しているビジネスローンを選ぶと最短即日で借入金の受け取りが可能です。

消費者金融はメイン商品であるカードローンで融資スピードに注力しており、ビジネスローンでも同様に素早く借入金を受け取れる仕組みを構築しています。

| 消費者金融系のビジネスローン | 融資スピード | 金利 | 借入限度額 |

|---|---|---|---|

| レイクのレイク de ビジネス | 最短即日 | 4.5%〜18.0% | 1万〜500万円 |

| アコムのビジネスサポートカードローン | 最短当日 | 12.0%〜18.0% | 1万〜300万円 |

| プロミスの自営者カードローン | 最短即日 | 6.3%~17.8% | 最大300万円 |

| AGビジネスサポートの事業者向けビジネスローン | 最短即日 | 3.1%〜18.0% | 50万〜1,000万円 |

上記のビジネスローンは個人事業主でも申し込んだその日のうちに借入金を受け取れるので、今すぐに資金調達したい事業主は利用するのが最適です。

診断結果

事業性資金を専門にしているビジネスローンは高額融資が可能

高額融資を受けたいのなら、事業性資金の融資に特化しているビジネスローンを選ぶと1,000万円以上の資金調達が可能です。

消費者金融や銀行といったビジネスローン以外のサービスをメイン業務としている企業は、事業性資金の融資に予算を割いていないため、借りられるのは必要最低限の金額になります。

しかし、事業性資金の融資に特化している借入先なら予算の大半をビジネスローンに充てており、借りられる金額も高くなります。

| ビジネスローン | 借入限度額 | 融資スピード | 金利 |

|---|---|---|---|

| ニチデンの事業者ローン | 最大1億円 | 最短即日 | 4.8%~17.52% |

| オージェイの無担保融資 | 30万~2,000万円 | 最短即日 | 10.00%~18.00% |

これらのビジネスローンは、借入限度額を1,000万円以上に設定しているため、大口の資金需要に備えたい個人事業主に最適です。

診断結果

貸付条件に業歴が組み込まれていないビジネスローンは創業1年未満でも借りられる

創業1年未満の個人事業主がビジネスローンで融資を受けるなら、貸付条件で業歴が指定されていない借入先を選ぶのが最適です。

ビジネスローンによっては1年〜3年以上の業歴がないと申し込めないケースがあり、創業して間もない個人事業主は融資を受けるのが難しい傾向にあります。

しかし、業歴が指定されていないビジネスローンなら事業を立ち上げてから1年未満の個人事業主でも申し込むことが可能で、利益が不安定な時期に資金調達できます。

| ビジネスローン | 創業1年未満の借入 | 金利 | 借入限度額 |

|---|---|---|---|

| ニチデンの事業者ローン | ◎ | 4.8%~17.52% | 最大1億円 |

| オージェイの無担保融資 | ◎ | 10.00%~18.00% | 30万~2,000万円 |

さらに上記のビジネスローンは高額融資を受けられるため、高額の資金需要にも対応できるのが嬉しいポイントです。

診断結果

ニチデンの事業者ローンは資金使途に開業資金が含まれている

これから個人事業を立ち上げる人は、資金使途に開業資金が含まれているニチデンの事業者ローンが最適です。

ビジネスローンのなかでも開業資金を借りられる借入先は限られており、闇雲に申し込んでも融資を受けられる可能性は低い実情があります。

ニチデンの事業者ローンは申込時に事業計画書の提出が求められ、事業の将来性が見込めると判断された場合に開業資金を借りられます。

| 金利 | 4.8~17.52% |

|---|---|

| 借入限度額 | 最大1億円 |

| 融資時間 | 最短即日 |

さらにニチデンの事業者ローンは融資スピードが最短即日で素早く借入金を受け取れる利点もありますので、すぐに開業資金を借りたいのなら選んでおいて損がありません。

診断結果

すぐに資金調達をしたい法人は最短翌日融資が可能な銀行系ビジネスローンが最適

法人が突発的な資金需要に対応するなら、最短翌日融資に対応している銀行系のビジネスローンを選びましょう。

銀行系のビジネスローンは融資までに1週間前後の時間を要するケースが多く、すぐに借入金を受け取るのが困難です。

しかし、最短翌日で融資を受けられる以下のようなビジネスローンなら素早く資金調達が可能で、急な入金日の変更や突発的な大口受注にも対応できます。

| ビジネスローン | 融資時間 | 審査時間 | 金利 | 借入限度額 |

|---|---|---|---|---|

| PayPay銀行のビジネスローン(法人向け) | 最短翌営業日 | 最短翌営業日 | 1.8~13.8% | 10万〜1,000万円 |

| 福岡銀行のフィンディ | 最短当日 | 最短翌営業日 | 2.0~14.0% | 100万〜1,000万円 |

| きらぼし銀行のスモールビジネスローン | 最短翌営業日 | 最短翌営業日 | 4.0~9.0% | 100万〜1,000万円 |

診断結果

借入限度額が1,000万円以上に設定されているビジネスローンなら高額融資が可能

大口の資金需要に対応したい法人は、借入限度額を1,000万円以上に設定している銀行系ビジネスローンを利用するのが最適です。

1,000万円以上あれば設備の故障や新規プロジェクトの立ち上げなどで発生する大口の資金需要に対応でき、資金不足を防げます。

| ビジネスローン | 借入限度額 | 金利 | 融資スピード |

|---|---|---|---|

| 横浜銀行の〈はまぎん〉スーパービジネスローン | 100万〜5,000万円 | 2.75%~ | 2週間以上 |

| 三井住友銀行のビジネスセレクトローン | 10万〜1億円 | 2.125%~ | 2週間以上 |

上記のビジネスローンは1,000万円以上の高額融資に対応してもらえるうえ、金利が低く設定されており、返済の負担を抑えられる利点もあります。

診断結果

創業1年未満の法人は業歴の指定がないビジネスローンが最適

創業して間もない法人が融資を受けるなら、貸付条件に業歴が含まれていないビジネスローンを選択しましょう。

例えば以下のようなビジネスローンは業歴の指定がないため、創業1年未満の法人でも融資を受けることが可能です。

| ビジネスローン | 創業1年未満の借入 | 金利 | 借入限度額 | 担保 |

|---|---|---|---|---|

| りそな銀行のりそなビジネスローン「活動力」 | ◎ | 6.0~14.0% | 10万〜500万円 | 不要 |

| 福岡銀行のフィンディ | ◎ | 2.0~14.0% | 100万〜1,000万円 | 不要 |

さらに、これらのビジネスローンは担保が原則不要のため、資産を保有していない法人でも申し込める利点があります。

診断結果

会社の設立にかかる費用を借りたい人は開業資金の融資に対応しているビジネスローンが最適

これから会社を設立しようと考えている人は、開業資金の融資に対応しているビジネスローンが最適です。

例えばりそな銀行のりそなビジネスローン「活動力」は事業計画書をもとに開業資金の融資を検討してもらえ、事業に将来性があると判断された場合に借入金を受け取れます。

さらに担保は不要ですので、資産を保有していない人でも開業資金を借りられるのは嬉しいポイントです。

| 金利 | 6.0~14.0% |

|---|---|

| 借入限度額 | 10万〜500万円 |

| 融資時間 | 2週間以上 |

目次 [表示]

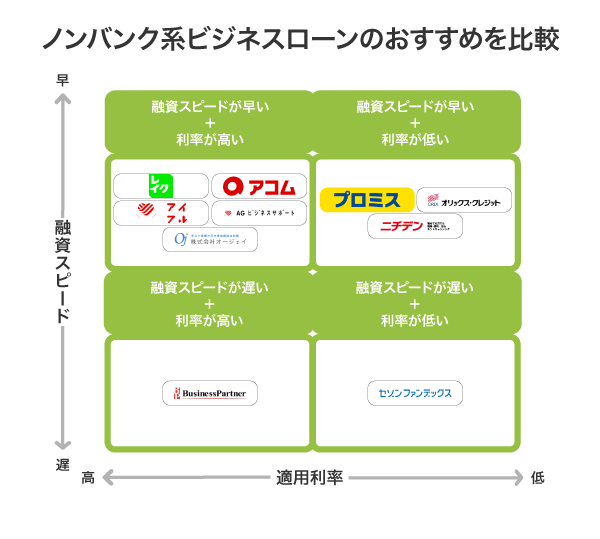

ノンバンク系ビジネスローンのおすすめ13選!個人事業主でも借りられる

ノンバンク系ビジネスローンのおすすめは、以下のとおりです。

| ビジネスローン | AGビジネスサポートの 事業者向けビジネスローン |

ファンドワンの事業者ローン | レイクのレイク de ビジネス | アコムの ビジネスサポートカードローン |

アイフルの事業サポートプラン | プロミスの自営者カードローン | ビジネスパートナーの スモールビジネスローン |

オリコのCREST for Biz | セゾンファンデックスの 個人事業主専用カードローン |

オリックス・クレジットの VIPローンカード BUSINESS |

ニチデンの事業者ローン | オージェイの無担保融資 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|||||||||||

| 金利 | 3.1%〜18.0% | 10.0〜18.0% | 12.0%〜18.0% | 4.5%〜18.0% | 3.0%〜18.0% | 6.3%~17.8% | 9.98%〜18.0% | 6.0%~18.0% | 6.5%~17.8% | 6.0%~17.8% | 4.8%~17.52% | 10.00%~18.00% |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短当日 | 最短翌日 | 最短即日 | 最短5日 | 1週間前後 | 1週間前後 | 最短即日 | 最短即日 | 最短即日 |

| 借入限度額 | 50万〜1,000万円 | 30万〜500万円 | 1万〜500万円 | 1万〜300万円 | 1万〜500万円 | 最大300万円 | 50万〜500万円 | 最大300万円 | 1万~500万円 | 50万~500万円 | 最大1億円 | 30万~2,000万円 |

| 貸付対象 |

|

|

個人事業主 | 個人事業主 |

|

個人事業主 |

|

個人事業主 | 個人事業主 |

|

|

|

| 即日融資 | ◎ | ◎ | ◎ | ー | × | ◎ | × | × | × | ◯ | ◯ | ◯ |

| 無担保 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ |

| 保証人不要 | ◯ | ◎ | ◎ | ◎ | ◯ | ◎ | ◯ | ◎ | ◎ | ◎ | ◯ | ◯ |

| ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

これらのビジネスローンは貸金業者や信販会社などのノンバンクが提供しており、個人事業主でも融資を受けられる利点があります。

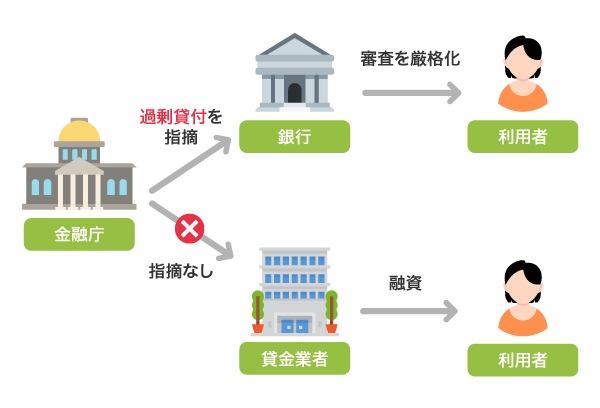

個人事業主は法人に比べて社会的信用が低いうえに利益が不安定な傾向にあるため、明確なMVV(ミッション・ビジョン・バリュー)がないと銀行から貸し渋りされるケースもあります。

銀行は金融庁から過剰貸付を指摘されたことで自主的な業務運営の見直しを実施しており、審査を厳格化しているからです。

融資審査の厳格化を徹底し、業務運営の適正化を推進する取組を進める

引用元: 国民生活センター

一方で、貸金業者や信販会社は金融庁から一度も指摘を受けていないため監視対象に入っておらず、利益が不安定な個人事業主にも積極的に融資を実施しています。

担保や保証人は不要で、事業を1人で営んでいる個人事業主でも借りやすいのが嬉しいポイントです。

ただし、ビジネスローンは資金使途が事業資金に限られるケースがほとんどなので、生活費に利用したいのなら個人事業主でも借りられるカードローンを検討する必要があります。

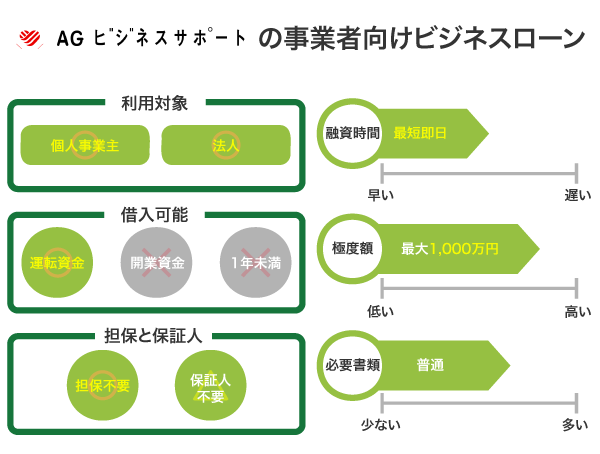

事業の資金調達をしたい人は、最短即日で最大1,000万円の融資を受けられるAGビジネスサポートの事業者向けビジネスローンを利用するのが最適です。

AGビジネスサポートの事業者向けビジネスローンは最短即日で借りられる

| 貸付利率 | 3.1〜18.0% | 契約極度額 | 50万〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 利用対象 |

|

対象年齢 |

|

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 |

|

| 返済方式 |

|

返済期間、回数 |

|

AGビジネスサポートの事業者向けビジネスローンは最短即日融資が可能で、申し込んだその日のうちに借入金を受け取れます。

急な設備の故障や入金日の変更といった突発的な資金需要が発生した場合に、素早く対応できるのは嬉しいポイントです。

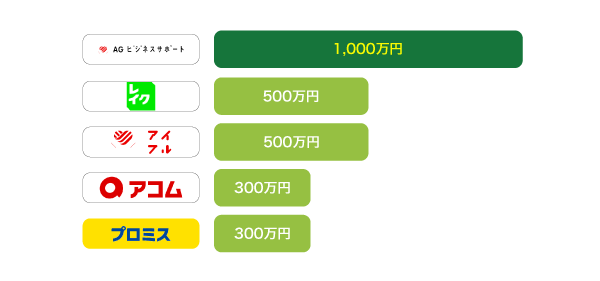

さらに極度額は最大1,000万円で、他社のノンバンク系ビジネスローンと比較しても最高水準の金額を借りられます。

1,000万円まで借り入れできると事業拡大や高額な設備の入れ替えなど、まとまった資金調達が必要な場合にも役立ちます。

今すぐに高額融資を受けたい人は、最短即日で最大1,000万円まで借りられる事業者向けビジネスローンを検討するのが最適です。

>> AGビジネスサポートの公式サイトはこちら

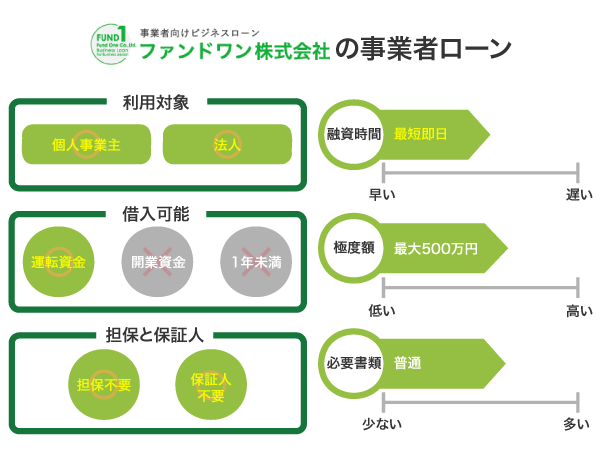

ファンドワンの事業者ローンは資金使途に対する制限がない利点がある

| 貸付利率 | 10.0〜18.0% | 契約極度額 | 30万〜500万円 |

|---|---|---|---|

| 審査時間 | 最短40分 | 融資時間 | 最短即日 |

| 利用対象 |

|

対象年齢 | ー |

| 資金使途 | 自由 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 |

|

返済期間、回数 | 最長35年、最大420回 |

ファンドワンの事業者ローンは資金使途に制限がないため、借入金を自由に使える利点があります。

事業資金の他にも資金使途がある人は、ファンドワンの事業者ローンを選択肢に入れるとよいでしょう。

基本的には法人向けの商品ですが、相談すると個人事業主でも融資を検討してもらえます。

ファンドワンは審査が柔軟な傾向にあり、赤字決済だからといって審査落ちすることはありません。

現状だけでなく今までの実績や将来性も考慮してもらえるため、他社で融資を断られた人も一度ファンドワンで相談すると良い結果を得られる可能性があります。

>> ファンドワンの公式サイトはこちら

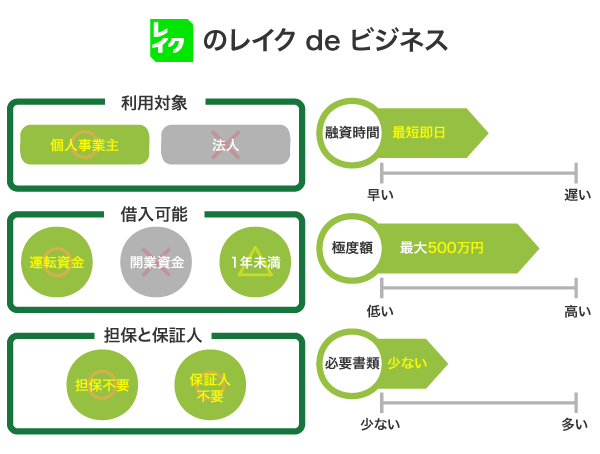

レイクのレイク de ビジネスは個人事業主でも極度額が最大500万円

| 貸付利率 | 4.5~18.0% | 契約極度額 | 1万~500万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 利用対象 | 個人事業主 | 対象年齢 | 満20歳~70歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 要相談 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 |

|

返済期間、回数 | 最長10年、最大120回 |

レイクのレイク de ビジネスは個人事業主向けのビジネスローンで、最大500万円まで融資を受けられます。

総量規制の例外貸付に該当することから年収の3分の1を超える借り入れが可能で、高額な資金需要にも対応してもらえるのが利点です。

さらにレイク de ビジネスは極度額の範囲内で何度でも借り入れができる極度貸付方式を採用しており、資金調達のたびに審査を受ける必要がありません。

設備の故障や入金の遅れなど不測の事態が発生した際にいつでも対応できるのは、レイク de ビジネスの魅力です。

資金繰りに困りたくない個人事業主の人は、最大500万円まで何度でも借り入れできるレイク de ビジネスを利用するのがよいでしょう。

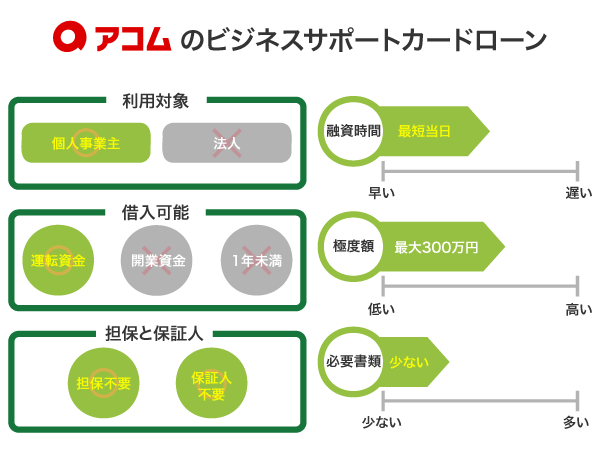

アコムのビジネスサポートカードローンは担保や保証人不要で借りられる

| 貸付利率 | 12.0~18.0% | 契約極度額 | 1万~300万円 |

|---|---|---|---|

| 審査時間 | 最短当日 | 融資時間 | 最短当日 |

| 利用対象 | 個人事業主 | 対象年齢 | 20歳以上 |

| 資金使途 | 自由 | 必要書類 | 確定申告書B(第一表) |

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 | 定率リボルビング方式 | 返済期間、回数 | 最長8年7ヵ月、最大89回 |

アコムのビジネスサポートカードローンは、担保や保証人不要で借り入れが可能です。

必要書類を準備するだけで申し込めるので、担保や保証人を用意するのが難しい個人事業主でも融資を受けられます。

必要書類は青色申告決算書もしくは収支内訳書1枚で済む利点があり、確定申告を済ませている個人事業主なら誰でも申し込めます。

他社のビジネスローンは確定申告書の他に借入計画書や事業計画書の提出を求められるケースが多いので、1枚で済ませられるのは嬉しいポイントです。

申し込みの手間を省きたいのなら、担保や保証人が不要なうえ必要書類が1枚で済むビジネスサポートカードローンを選んでおいて損はありません。

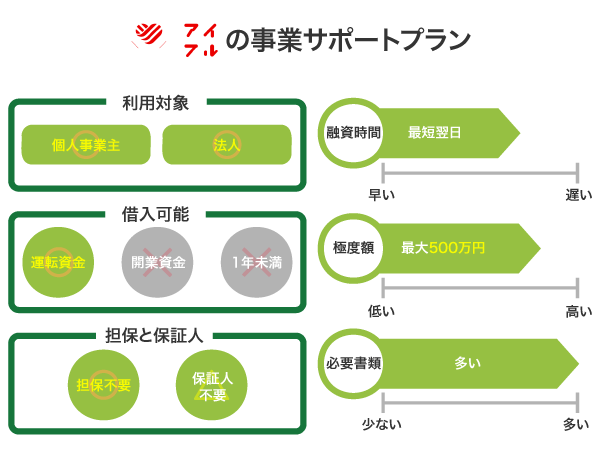

アイフルの事業サポートプランはWEBで申し込むと来店不要で契約できる

| 貸付利率 | 3.0~18.0% | 契約極度額 | 1万~500万円 |

|---|---|---|---|

| 審査時間 | 最短翌日 | 融資時間 | 最短翌日 |

| 利用対象 |

|

対象年齢 | 満20歳~69歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 原則不要 | 保証人 |

|

| 返済方式 |

|

返済期間、回数 | 最長10年、最大120回 |

アイフルの事業サポートプランはWEBから申し込みが可能で、自動契約機に出向かなくても契約を済ませられます。

スマホさえあれば自宅や事務所から申し込めるので、忙しくて自動契約機に出向く余裕がない人に最適です。

申し込みは24時間365日受け付けており、時間ができた時にいつでも済ませられる利点もあります。

さらに契約後はインターネットから振り込み手続きをおこなうと、すぐに登録口座へ入金してもらえます。

ローンカードを利用するとコンビニや銀行などの提携ATMから借入金を引き出すことが可能なので、出張先で資金調達が必要になった場合にも対応できるのは嬉しいポイントです。

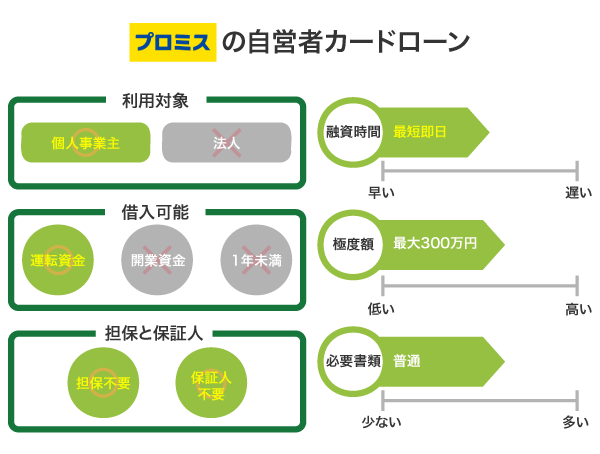

プロミスの自営者カードローンなら借入金を生活費に充てられる

| 貸付利率 | 6.3~17.8% | 契約極度額 | 1万~300万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 利用対象 | 個人事業主 | 対象年齢 | 20歳〜65歳 |

| 資金使途 |

|

必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 | 残高スライド元利定額返済方式 | 返済期間、回数 | 最長6年9ヶ月、最大80回 |

プロミスの自営者カードローンは資金使途に生計費が含まれており、借入金をプライベートで使用するお金に充てられます。

事業資金に限らず、プライベートな資金にもご利用いただけます。

引用元: 自営者カードローン-プロミス

他社のビジネスローンは事業資金に限られているケースがほとんどなので、プライベートでも借入金を利用できるのは自営者カードローンの魅力です。

他にも自営者カードローンは返済期日を以下の4通りから選ぶことができ、自分の都合に合わせられます。

- 5日

- 15日

- 25日

- 末日

取引先の入金日に合わせて返済期日を指定すると資金不足で延滞するリスクを回避できるので、支払いが遅れて遅延損害金を請求されたくない人にも最適です。

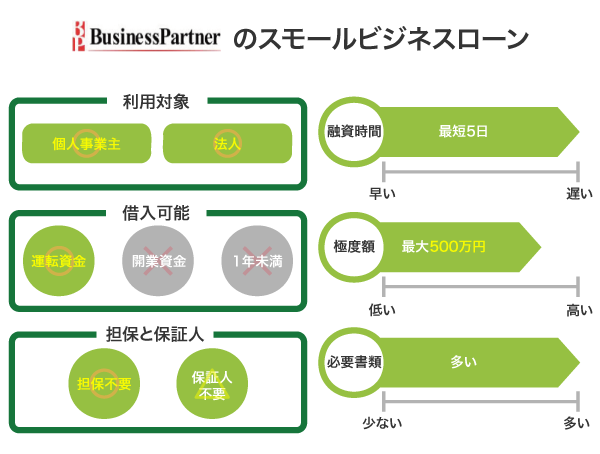

ビジネスパートナーのスモールビジネスローンはセブン銀行で借入可能

| 貸付利率 | 9.98〜18.0% | 契約極度額 | 50万〜500万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短5日 |

| 利用対象 |

|

対象年齢 | 満20歳〜満69歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 |

|

| 返済方式 | 借入時残高スライド元金定額リボルビング返済 | 返済期間、回数 | 最長5年、最大60回 |

ビジネスパートナーのスモールビジネスローンはセブン銀行ATMと提携しており、どこでも借入金を引き出せます。

セブン銀行ATMは国内に2万6千台以上あり、セブンイレブンだけではなく、駅構内やショッピングモールにも設置されています。

そのため出先で急に資金調達が必要になっても、近くのセブン銀行ATMへ向かえばその場で借入金を引き出すことが可能です。

振込が必要な場合は引き出した借入金をそのまま送金でき、素早く対応できる利点もあります。

セブン銀行ATMでいつでも借入金を引き出せるスモールビジネスローンは、営業や出張などで出先にいる機会が多い人に最適です。

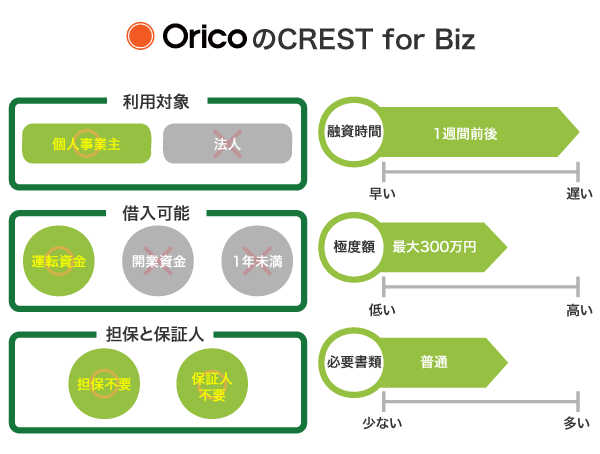

オリコのCREST for Bizはオンライン口座登録をすると郵送時間を短縮できる

| 貸付利率 | 6.0〜18.0% | 契約極度額 | 10万〜300万円 |

|---|---|---|---|

| 審査時間 | 1週間前後 | 融資時間 | 1週間前後 |

| 利用対象 | 個人事業主 | 対象年齢 | 満20歳〜 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 | リボルビング払い | 返済期間、回数 | 最長13年3ヶ月、最大159回 |

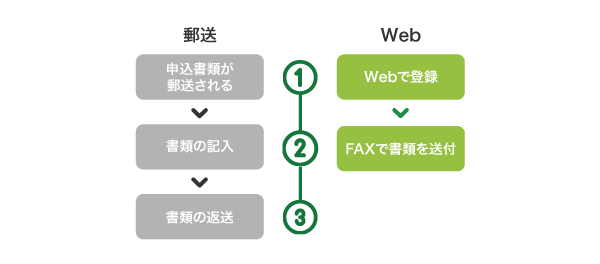

オリコのCREST for Bizは申込時にオンライン口座登録を済ませておくと、書類の郵送時間を短縮できます。

CREST for Bizは、振替口座の登録方法をオンラインと郵送の2通りから選ぶことが可能です。

郵送を選ぶと口座振替依頼書を含む申込書類が送付され、本人確認書類や所得証明書などの必要書類と一緒に返送する必要があります。

一方でオンラインならWeb上で口座登録が完了するうえ、必要書類もFAXで提出できます。

オンラインを選ぶだけで書類の郵送で発生する1週間の時間を短縮できるので、素早く申し込みを済ませたい人に最適です。

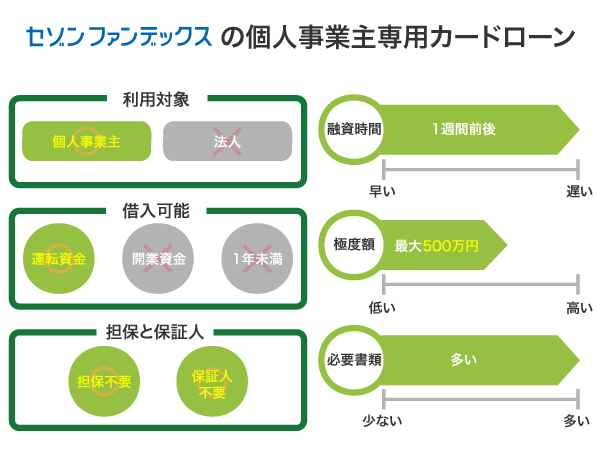

セゾンファンデックスの個人事業主専用カードローンは振込時間が早い

| 貸付利率 | 6.5~17.8% | 契約極度額 | 1万〜500万円 |

|---|---|---|---|

| 審査時間 | 1週間前後 | 融資時間 | 1週間前後 |

| 利用対象 | 個人事業主 | 対象年齢 | 20歳〜70歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 |

|

返済期間、回数 | 最長5年、最大60回 |

セゾンファンデックスの個人事業主専用カードローンは、最短数十秒で口座に借入金を振り込んでもらえます。

振込依頼は24時間オンラインで受け付けており、資金調達が必要な際にいつでも借入金を受け取れます。

振込手数料は負担してもらえるので、余計な出費をかけずに借入金を受け取れるのも利点です。

他にもセゾンファンデックスは借入残高に利用日数分の利息が発生する仕組みで、指定の返済日よりも前に入金すると最終的に支払う金額を抑えられます。

資金に余裕ができた段階で一括払いに変更することも可能なので、利息を抑えつつ、すぐに借入金を受け取りたい人はセゾンファンデックスの個人事業主専用カードローンが最適です。

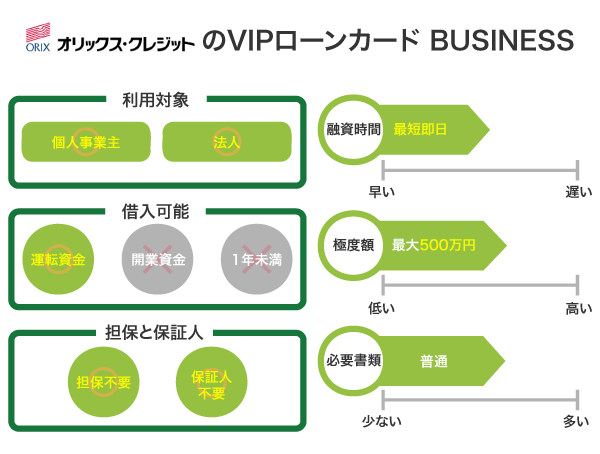

オリックス・クレジットのVIPローンカード BUSINESSは返済プランを選べる

| 貸付利率 | 6.0~17.8% | 契約極度額 | 50万〜500万円 |

|---|---|---|---|

| 審査時間 | 最短60分 | 融資時間 | 最短即日 |

| 利用対象 |

|

対象年齢 | 20歳〜69歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 |

|

返済期間、回数 | 最長10年2ヶ月、最大122回 |

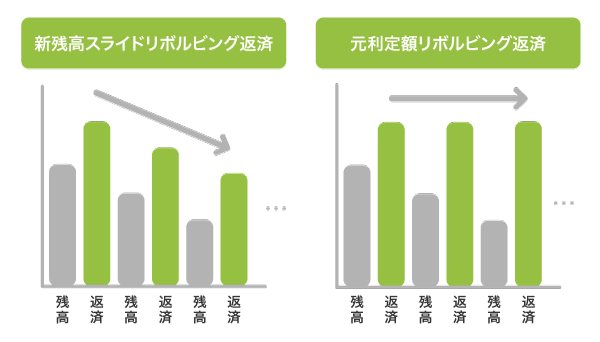

オリックス・クレジットのVIPローンカード BUSINESSは、以下の2通りから返済プランを選べます。

- 新残高スライドリボルビング返済

- 元利込定額リボルビング返済

新残高スライドリボルビング返済は借入残高によって支払う金額が変動し、月々の負担を減らせるのが特徴です。

一方で元利込定額リボルビング返済は支払う金額が変動せず、短い期間で完済することが可能なため、最終的な利息額を抑えられます。

どちらも返済の負担を減らせるプランになっており、事業の収益状況に合った方法を選択できるのはVIPローンカード BUSINESSの魅力です。

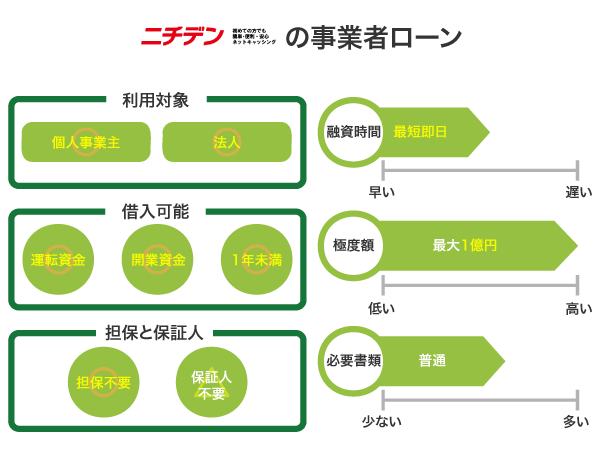

ニチデンの事業者ローンなら返済期間が最長20年で負担を抑えられる

| 貸付利率 | 4.8~17.52% | 契約極度額 | 最大1億円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 利用対象 |

|

対象年齢 | 満20歳以上 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 可能 | 1年未満の借入 | 可能 |

| 担保 | 原則不要 | 保証人 |

|

| 返済方式 |

|

返済期間、回数 | 最長20年、最大240回 |

ニチデンの事業者ローンは返済期間が最長20年に設定されているため、毎月の支払い金額を抑えられます。

他社のビジネスローンは返済期間を最長10年以内に設定しているケースがほとんどで、高額融資を受けた場合に毎月の負担が大きくなってしまいます。

例えば金利5.5%で1,000万円の融資を受けて、返済期間が5年に設定されると約191,011円を毎月支払う必要があります。

しかし、ニチデンの事業者ローンなら返済期間が最長20年に設定された場合に毎月支払う金額が約68,788円で、122,223円も負担を抑えることが可能です。

高額融資だけに限らず、小口の資金調達でも返済期間が長いと毎月の負担を軽減できるため、支払う金額を抑えたい人はニチデンの事業者ローンを検討してみてはいかがでしょうか。

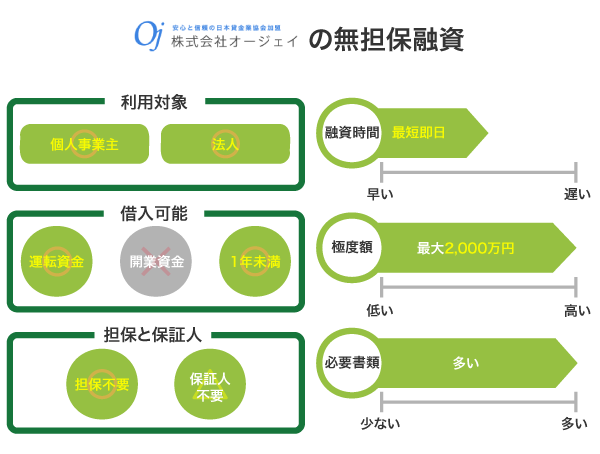

オージェイの無担保融資は契約と同時にその場で現金を受け取れる

| 貸付利率 | 10.0~18.0% | 契約極度額 | 30万〜2,000万円 |

|---|---|---|---|

| 審査時間 | 最短即日 | 融資時間 | 最短即日 |

| 利用対象 |

|

対象年齢 | 満20歳〜79歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 可能 |

| 担保 | 原則不要 | 保証人 |

|

| 返済方式 |

|

返済期間、回数 | 最長3年、最大36回 |

オージェイの無担保融資は、契約と同時にその場で現金を受け取れるのが利点です。

来店が難しい場合は事前に連絡しておくと希望の場所まで配達してもらうことも可能で、必要な場面で現金を入手できます。

受け取り方法が振込の場合は入金を待つ必要があるうえ、ATMで現金を引き出す手間もかかります。

金額によってはATMの引き出し限度額を超えてしまい、すぐに借入金を入手できないケースも少なくありません。

契約と同時に現金を受け取れるオージェイの無担保融資は、すぐに借入金を入手したい事業者に最適です。

ここまで紹介してきたノンバンク系ビジネスローンは、収入が不安定な個人事業主でも融資を受けられます。

ただし、極度額が1,000万円以内に設定されているケースがほとんどなので、大口融資を受けたい法人には向いていません。

法人がお金を借りるなら、高額融資に対応している銀行系ビジネスローンを検討するのが最適です。

銀行系ビジネスローンのおすすめ8選!法人向けで高額融資も可能

銀行系ビジネスローンのおすすめは、法人向けの大口融資に対応している以下の商品です。

| ビジネスローン | PayPay銀行の ビジネスローン(法人向け) |

東京スター銀行の スタービジネスカードローン |

りそな銀行の りそなビジネスローン 「活動力」 |

福岡銀行のフィンディ | きらぼし銀行の スモールビジネスローン |

三菱UFJ銀行の Biz LENDING |

横浜銀行の 〈はまぎん〉スーパー ビジネスローン |

三井住友銀行の ビジネスセレクトローン |

|---|---|---|---|---|---|---|---|---|

| 金利 | 1.8~13.8% | 4.5~14.5% | 6.0〜14.0% | 2.0~14.0% | 4.0~9.0% | 15.0%未満 | 2.75%~ | 2.125%~ |

| 融資スピード | 最短翌営業日 | 最短5日 | 2週間以上 | 最短翌営業日 | 最短翌営業日 | 最短2営業日 | 2週間以上 | 2週間以上 |

| 借入限度額 | 10万〜1,000万円 | 50万〜1,000万円 | 10万〜500万円 | 100万〜1,000万円 | 100万〜1,000万円 | 50万〜1,000万円 | 100万〜5,000万円 | 10万〜1億円 |

| 貸付対象 | 法人 |

|

|

|

|

法人 | 法人 | 法人 |

| 即日融資 | × | × | × | × | × | × | × | × |

| 無担保 | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◎ | ◯ |

| 保証人不要 | × | ◎ | △ | ◎ | △ | ◎ | × | △ |

これらの銀行系ビジネスローンは1,000万円の高額融資も可能なうえ、中小をはじめとする零細企業へ前向きに融資を実施しています。

冒頭で、銀行は審査を厳格化していると言いましたが、ネット銀行や地方銀行はその限りではありません。

ネット銀行は金融庁から立ち入り検査を受けておらず、監視対象から外れているからです。

金融庁は1日、過剰な貸し付けが問題になっている銀行カードローンについて、メガバンクや地方銀行などに9月から立ち入り検査をすると発表した。

引用元: 金融庁、銀行カードローンを立ち入り検査へ-日本経済新聞

一方で地方銀行は、金融仲介の改善に向けた検討会議で金融庁から地域密着型金融に関する取り組みを提言され、中小企業の貸付条件を緩和している実情があります。

実際に貸付条件の変更における実行率は99.3%である旨を、一般社団法人全国地方銀行協会が発表しています。

2020年3月末から2021年7月末までの累計で、貸付条件の変更は32.8万件(実行率は99.3%)となっています。

引用元: 「地域密着型金融」に関する取り組み状況-一般社団法人全国地方銀行協会

そのため法人がビジネスローンを利用するなら、中小企業の融資に前向きなネット銀行や地方銀行を選んでおけば間違いありません。

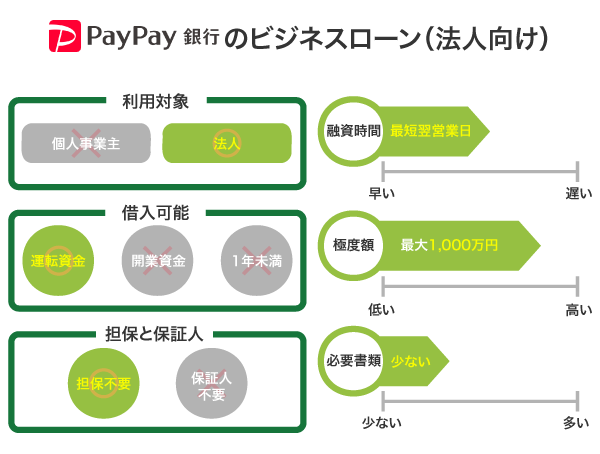

PayPay銀行のビジネスローン(法人向け)なら月々2,000円から返済できる

| 貸付利率 | 1.8~13.8% | 契約極度額 | 10万〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 利用対象 | 法人 | 対象年齢 | 満20歳〜満69歳 |

| 資金使途 | 事業資金 | 必要書類 | 原則不要 |

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 代表者の連帯保証が必要 |

| 返済方式 |

|

返済期間、回数 | ー |

PayPay銀行のビジネスローン(法人向け)は、月々2,000円から返済できるため支払いの負担を軽減できます。

返済金額は借入残高によって以下のように変動し、10万円以内の場合に月々支払う金額が2,000円になる仕組みです。

ビジネスローン約定返済額一覧表

| 前回お借入直後のご利用残高 | 約定返済額(元本+利息合計) |

|---|---|

| 1円以上10万円以下 | 2,000円 |

| 10万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 60,000円 |

| 400万円超500万円以下 | 70,000円 |

| 500万円超600万円以下 | 80,000円 |

| 600万円超700万円以下 | 90,000円 |

| 700万円超800万円以下 | 110,000円 |

| 800万円超900万円以下 | 120,000円 |

| 900万円超1,000万円以下 | 130,000円 |

引用元: ビジネスローン約定返済額一覧表-PayPay銀行(ビジネス)

返済するほど支払う金額が減額されるので、毎月の負担を段階的に減らすことができます。

さらにビジネスローン(法人向け)の金利は1.8〜13.8%に設定されており、利息を抑えられる利点があります。

銀行系ビジネスローンのなかでも上限金利が14.0%を下回るケースはほとんどないので、返済の負担を少しでも軽減したいのならビジネスローン(法人向け)を利用するのが最適です。

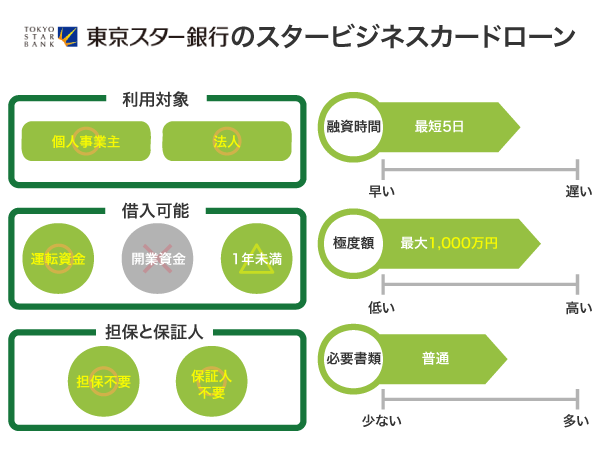

東京スター銀行のスタービジネスカードローンは来店不要で借入できる

| 貸付利率 | 4.5~14.5% | 契約極度額 | 50万〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短5日 | 融資時間 | 最短5日 |

| 利用対象 |

|

対象年齢 | 満20歳〜満69歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 個人事業主の場合は可能 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 | 残高スライドリボルビング方式 | 返済期間、回数 | 最長6年5ヶ月、最大77回 |

東京スター銀行のスタービジネスカードローンは、来店不要で申し込みから借り入れまでおこなえます。

申し込みはWebで済ませられるうえ郵送で必要書類の提出が完了するため、東京に事務所を構えていない法人でも融資を受けられます。

さらに東京スター銀行が提供しているインターネットバンキングの東京スターダイレクトを利用すると、スマホやパソコンから借入が可能です。

忙しくてATMに立ち寄る暇がなくても自宅や事務所から簡単に借り入れができるのは、スタービジネスカードローンの魅力になります。

手間をかけずに資金調達したいのなら、Webから申し込めるうえ、場所を選ばずに借り入れできるスタービジネスカードローンを選んでおくのがよいでしょう。

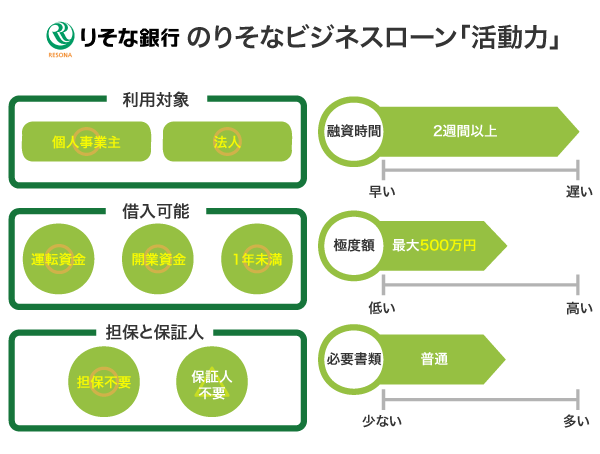

りそな銀行のりそなビジネスローン「活動力」は開業資金を借りられる

| 貸付利率 | 6.0~14.0% | 契約極度額 | 10万〜500万円 |

|---|---|---|---|

| 審査時間 | 2週間以上 | 融資時間 | 2週間以上 |

| 利用対象 |

|

対象年齢 | 満20歳〜69歳 |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 可能 | 1年未満の借入 | 可能 |

| 担保 | 不要 | 保証人 |

|

| 返済方式 | 約定返済 | 返済期間、回数 | 最長7年、最大84回 |

りそな銀行のりそなビジネスローン「活動力」は、開業資金を借り入れできるのが魅力です。

開業資金は売上実績から返済能力を見極められないので、融資の判断が難しく、ほとんどのビジネスローンが資金使途の対象外にしています。

しかし、りそなビジネスローン「活動力」は多様な資金需要に対応する目的で、開業資金の融資を可能にしています。

事業規模拡大、新規ビジネス展開、設備投資、想定外の支払の発生時など、お客さまのビジネス活動の中で発生する様々なシーンの資金調達にご活用いただけます。

引用元: りそなビジネスローン「活動力」-りそな銀行

審査には2週間前後の時間がかかるものの、開業資金を借りられる可能性は十分にあるため検討するのもひとつの手段です。

創業から1年未満の法人も貸付対象に入っていることから、他行で融資を断られた人はりそなビジネスローン「活動力」に申し込んでみてはいかがでしょうか。

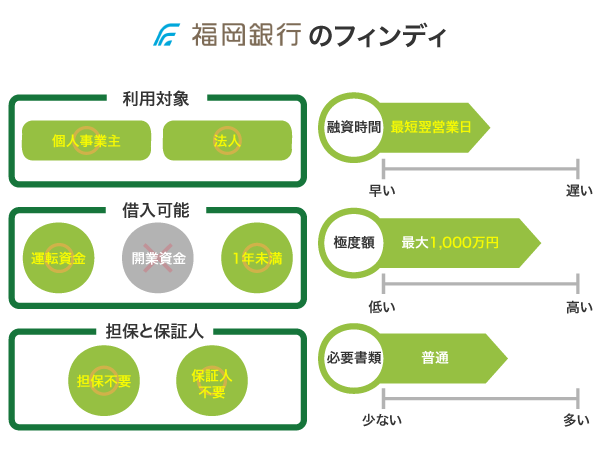

福岡銀行のフィンディなら口座開設をしなくても申し込みが可能

| 貸付利率 | 2.0~14.0% | 契約極度額 | 100万〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短当日 | 融資時間 | 最短翌営業日 |

| 利用対象 |

|

対象年齢 | ー |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 可能 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 | 元金均等毎月返済 | 返済期間、回数 | 最長3年、最大36回 |

福岡銀行のフィンディは、新規で口座開設をしなくても申し込めます。

フィンディは、以下の連携サービスに利用している口座を紐づけると審査を進めてもらえる仕組みです。

- マネーフォワードクラウド

- かんたんクラウド会計

どちらもアカウントを作成して、利用中の銀行口座を登録するだけで完了するので簡単に連携できます。

さらに審査通過後は指定の銀行口座に借入金を振り込んでもらうことが可能で、ビジネスローンを利用するために福岡銀行で口座開設をする必要がありません。

口座を増やしたくない人や手間を省いて申し込みたい人は、新規開設が不要で申し込めるフィンディを選ぶのが最適です。

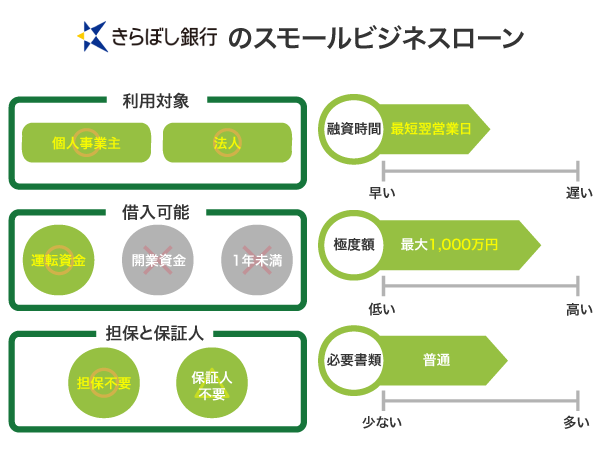

きらぼし銀行のスモールビジネスローンは審査結果が翌営業日にわかる

| 貸付利率 | 4.0~9.0% | 契約極度額 | 100万〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短翌営業日 | 融資時間 | 最短翌営業日 |

| 利用対象 |

|

対象年齢 | ー |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 |

|

| 返済方式 |

|

返済期間、回数 | 最長6ヶ月、最大6回 |

きらぼし銀行のスモールビジネスローンは、最短翌日に審査結果を回答してもらえます。

そのためすぐに資金調達の目処を立てることが可能で、取引先に入金日の回答を待ってもらう必要がありません。

審査通過後は契約が完了次第、その場で借入金を振り込んでもらえ、素早く資金調達できるのも利点です。

他にもスモールビジネスローンは貸付利率が4.0~9.0%で、低金利で融資を受けられます。

利息額を抑えつつ、すぐに資金調達したいのなら、スモールビジネスローンを検討するのもひとつの手段です。

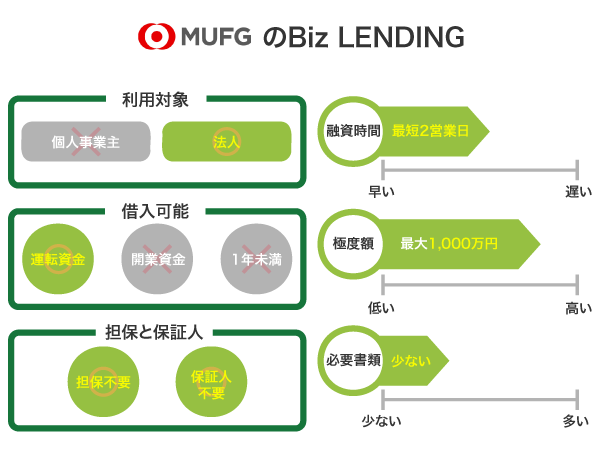

三菱UFJ銀行のBiz LENDINGなら決算書不要で審査をしてもらえる

| 貸付利率 | 15.0%未満 | 契約極度額 | 50万〜1,000万円 |

|---|---|---|---|

| 審査時間 | 最短翌営業日 | 融資時間 | 最短2営業日 |

| 利用対象 | 法人 | 対象年齢 | ー |

| 資金使途 | 事業資金 | 必要書類 | 本人確認書類 |

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 不要 |

| 返済方式 |

|

返済期間、回数 | 最長6ヶ月、最大6回 |

Biz LENDINGは三菱UFJ銀行の法人口座を保有していると、入出金データに基づいてAIが審査を実施します。

そのため申し込み時に提出する書類は運転免許証もしくはパスポートのみ、決算書不要で審査を進めてもらえるのが利点です。

当行の入出金データ等を基にAIが審査を行うため、決算書をご提出いただくことなく、審査申込から最短2営業日で、無担保・無保証でのお借り入れが可能です。

引用元: よくある質問-Biz LENDING

さらに審査結果は最短翌営業日に回答してもらえ、すぐに融資の可否を把握することができます。

借入金は審査結果の通知を受け取った翌日に三菱UFJ銀行の法人口座に入金してもらえるため、迅速な資金調達が可能です。

三菱UFJ銀行の法人口座を保有しているのなら、決算書不要で最短2営業日に借入金を受け取れるBiz LENDINGの利用を検討してみてはいかがでしょうか。

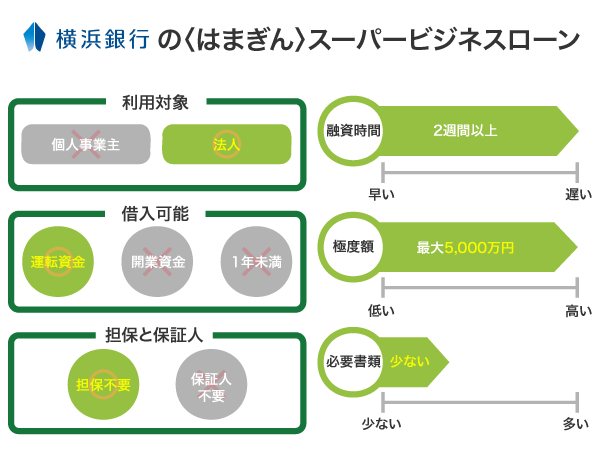

横浜銀行の〈はまぎん〉スーパービジネスローンは無担保で高額融資が可能

| 貸付利率 | 2.75%~ | 契約極度額 | 100万〜5,000万円 |

|---|---|---|---|

| 審査時間 | 2週間以上 | 融資時間 | 2週間以上 |

| 利用対象 | 法人 | 対象年齢 | ー |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 代表者の連帯保証が必要 |

| 返済方式 |

|

返済期間、回数 |

|

横浜銀行の〈はまぎん〉スーパービジネスローンは、無担保で最高5,000万円まで融資を受けられます。

無担保で高額融資を受けられるのは、神奈川県や東京都町田市を所在地としている中小企業が資金調達できるように貸付条件が緩和されているからです。

横浜銀行の頭取は、地域密着型金融の取り組みをしている全国地方銀行協会の会長を務めており、他行の手本になる目的で中小企業に向けて貸付条件を緩和しています。

そのため適用金利も2.75%と低く設定されており、返済が中小企業の負担にならないよう配慮されています。

他行で融資を断られた神奈川県や東京都町田市の中小企業は、貸付条件を緩和している〈はまぎん〉スーパービジネスローンに申し込んでみるのもひとつの手段です。

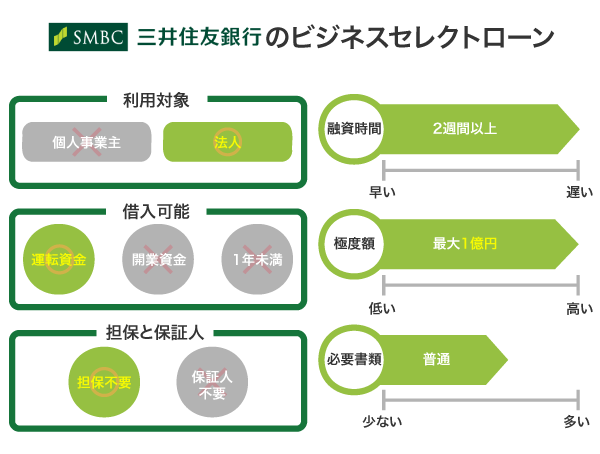

三井住友銀行のビジネスセレクトローンは最大1億円まで融資が可能

| 貸付利率 | 2.125%〜 | 契約極度額 | 10万〜1億円 |

|---|---|---|---|

| 審査時間 | 2週間以上 | 融資時間 | 2週間以上 |

| 利用対象 | 法人 | 対象年齢 | ー |

| 資金使途 | 事業資金 | 必要書類 |

|

| 開業資金の借入 | 不可 | 1年未満の借入 | 不可 |

| 担保 | 不要 | 保証人 | 代表者の連帯保証が必要 |

| 返済方式 | 元金均等返済 | 返済期間、回数 | 最長7年、最大84回 |

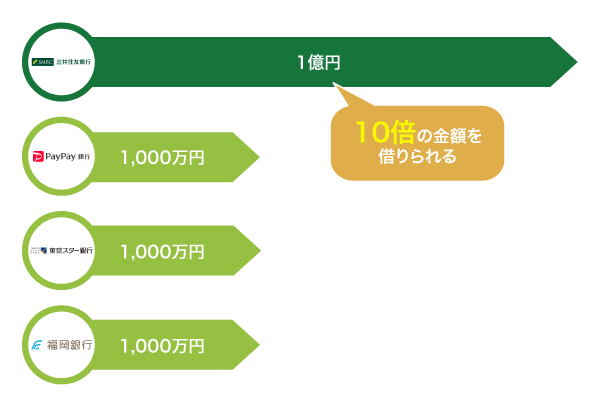

三井住友銀行のビジネスセレクトローンは契約極度額が1億円で、大口の資金調達に対応してもらえます。

他行のビジネスローンは極度額を1,000万円に設定しているケースがほとんどなので、10倍の金額を借りられるのは嬉しいポイントです。

担保を差し入れると最大3億円まで極度額を引き上げてもらうことも可能で、事業の再建や拡大など高額の資金需要が発生した場合に役立ちます。

ただし、借り入れ金額に応じて33,000〜93,000円の事務手数料が発生するので、大口の資金調達が必要になった場合の最終手段として検討するのがよいでしょう。

銀行系ビジネスローンは、大口融資にも対応してもらえる法人向けのローン商品です。

ビジネスローンを銀行のプロパー融資や保証付融資と混同している人もいるかもしれませんが、貸付条件は大きく異なります。

ビジネスローンとは?事業性資金を借りられる民間のローン商品

そもそもビジネスローンとは、事業性資金を借りられるローン商品のことで、貸金業者や銀行などの民間企業が提供しています。

審査時間が短く、貸金業者や金融機関によっては最短即日で借入金を受け取れるため、すぐに資金調達したい事業主に向いています。

さらに担保や保証人は原則不要で、必要書類も最低限で済むことから、銀行のプロパー融資よりも借りやすいのが特徴です。

プロパー融資は、信用保証協会の保証を受けずに企業が銀行から直接借り入れをする方法を指します。

ビジネスローンと銀行のプロパー融資で貸付条件を以下で比較しましたので、参考にしてください。

| 貸付条件 | ビジネスローン | 銀行のプロパー融資 |

|---|---|---|

| 申込方法 |

|

来店のみ |

| 審査時間 | 最短即日 | 1ヶ月以上 |

| 融資時間 | 最短即日 | 1ヶ月以上 |

| 必要書類 |

|

|

| 担保 | 原則不要 | 経営状況によっては必要 |

| 保証人 | 原則不要 | 代表者の連帯保証が必須 |

| 極度額の相場 | 10万〜1,000万円 | 上限なし |

| 金利の相場 | 3.0~18.0% | 1.0〜4.0% |

ビジネスローンは銀行のプロパー融資に比べて金利が高くなるものの、貸付条件が緩和されていることがわかります。

Webや郵送で申し込みが完了する利点もあり、忙しくて来店できない事業主に最適の借り入れ方法です。

ただし、一口にビジネスローンといってもノンバンク系と銀行系で特徴は異なりますので、申し込む前に把握しておく必要があります。

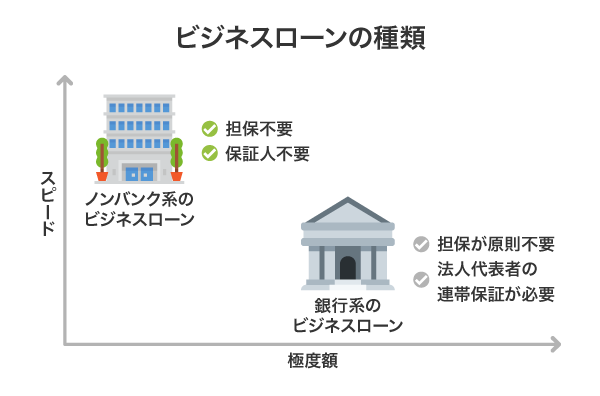

種類は特徴が異なるノンバンク系と銀行系の2つに分けられる

ビジネスローンはノンバンク系と銀行系の2種類に分けられ、それぞれで特徴が異なります。

ノンバンク系と銀行系のビジネスローンごとに、特徴を以下の表にまとめましたので参考にしてください。

| ビジネスローン | ノンバンク系 | 銀行系 |

|---|---|---|

| 親元の企業 |

|

銀行 |

| 金利の相場 | 3.0~18.0% | 2.0~14.0% |

| 極度額の相場 | 1万〜500万円 | 10万〜1,000万円 |

| 貸付対象 |

|

法人 |

| 融資時間 | 最短即日 | 最短2営業日 |

| 担保 | 不要 | 原則不要 |

| 保証人 | 不要 | 法人代表者の連帯保証が必要 |

ノンバンク系のビジネスローンは貸金業者や信販会社が提供しており、すぐに融資を受けられるのが特徴です。

貸金業者や信販会社によっては最短即日で借入金を受け取れるため、素早く資金調達できます。

一方で銀行系ビジネスローンは融資に時間を要するものの、低金利で大口の資金需要に対応してもらえます。

どちらも利点がありますので、資金調達で重視する点と貸付条件が一致しているビジネスローンを利用するのが最適です。

例えば今すぐに資金調達したい場合は、即日融資が可能なビジネスローンを選ぶのがよいでしょう。

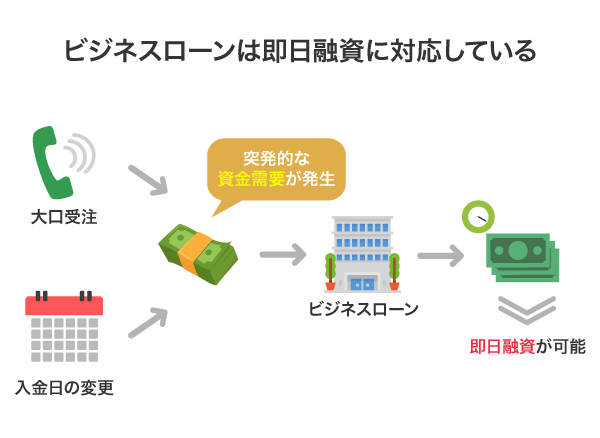

即日融資が可能だから突発的な資金不足につなぎ資金として利用できる

ビジネスローンは即日融資が可能なので、急な大口受注で仕入れが発生したり入金日が変更になったりといった資金不足時につなぎ資金として利用できます。

最短即日で融資を受けられるビジネスローンは、以下のとおりです。

| ビジネスローン | 審査時間 | 融資時間 |

|---|---|---|

| レイクのレイク de ビジネス | 最短即日 | 最短即日 |

| プロミスの自営者カードローン | 最短即日 | 最短即日 |

| AGビジネスサポートの事業者向けビジネスローン | 最短即日 | 最短即日 |

| オリックス・クレジットのVIPローンカード BUSINESS | 最短60分 | 最短即日 |

| ニチデンの事業者ローン | 最短即日 | 最短10分 |

| オージェイの無担保融資 | 最短即日 | 最短即日 |

| 株式会社エスシー倶楽部のSCプラス | 最短即日 | 最短即日 |

| 三鷹産業のビジネスローン | 最短即日 | 最短即日 |

これらのビジネスローンで最短即日融資を受けられるのは、AIによるスコアリングシステムを審査に導入しているからです。

スコアリングシステムは、申し込み情報からコンピューターが信用力を数値化して融資の可否を決定する仕組みを指します。

人の手による作業を最低限に抑えることで審査時間の短縮を実現しており、結果として即日融資が可能になりました。

ただし、上述したとおり即日融資に対応しているのはノンバンク系のビジネスローンのみで、銀行系は借入金の受け取りに最短でも2営業日を要します。

銀行は警察庁のデータベースに照会する目的でカードローンの即日融資を停止しており、ビジネスローンに対しても同様の措置を取っているからです。

即日融資の取りやめは、借り手の情報を警察庁に照会する仕組みを導入して、暴力団員ら反社会的勢力との取引排除を徹底するのが狙い。運用が始まれば、融資審査には数日かかるようになるという。

引用元: 「即日融資」を停止、銀行カードローン縮小へ-産経ニュース

そのため、すぐに事業資金を獲得したいのなら、消費者金融や信販会社が提供しているノンバンク系のビジネスローンを利用するのがよいでしょう。

即日融資はノンバンク系のみ対応していますが、総量規制を超える高額融資はどちらでも受けられます。

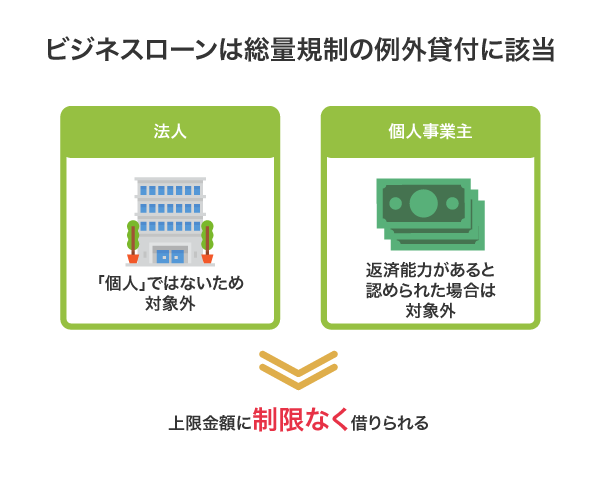

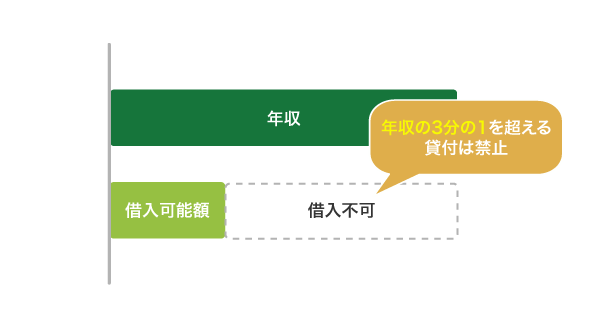

総量規制の例外貸付に該当するから年収の3分の1以上でも借りられる

ビジネスローンは総量規制の例外貸付に該当するため、年収の3分の1を超える高額融資が可能です。

総量規制とは年収の3分の1を超える融資を禁止にした制度のことで、個人の過剰貸付を防止する目的で貸金業法によって定められています。

ただし、総量規制の対象になるのは個人の貸付に限られるため、法人への融資は該当しません。

個人事業主の場合は返済能力を超えないと判断された場合に、例外貸付として分類されます。

個人事業者が事業資金などの借入れのため、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、貸金業者からの借入れが可能です。

引用元: 総量規制が適用されない場合について-日本貸金業協会

つまり、法人や個人事業主が事業資金を借りられるビジネスローンは総量規制対象外になるということです。

事業拡大や備品の入れ替えなどで発生する大口の資金需要にも対応できるビジネスローンは、資金調達の手段に最適な借入先といえるでしょう。

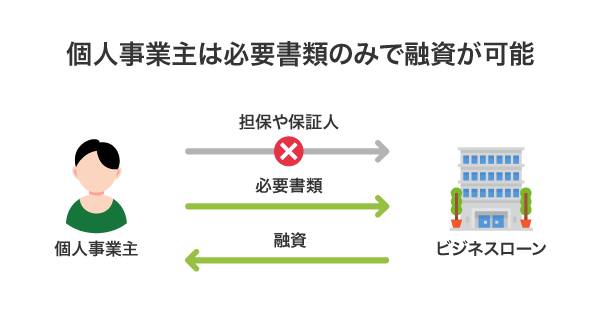

個人事業主なら保証人や担保が原則不要なので、申し込む前の準備が少なく済むのもビジネスローンの特徴です。

個人事業主は担保や保証人が原則不要!書類を揃えるだけで申し込める

個人事業主はビジネスローンに申し込む際の担保や保証人が原則不要となっており、本人確認書類や確定申告書などの必要書類を提出するだけで申し込みが完了します。

ビジネスローンの申し込みに担保や保証人が必要ないのは、銀行のプロパー融資や公的機関よりも極度額が低いからです。

上述したとおり、ビジネスローンの極度額は10万〜1,000万円が相場となっており、上限なしで融資を受けられる銀行や公的機関に比べて低く設定されています。

そのため、万が一個人事業主が廃業に追い込まれ、貸倒れになった際でも損失が少なく済みます。

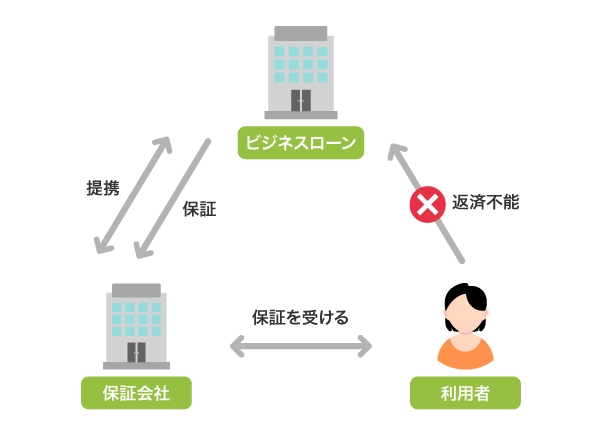

他にもビジネスローンによっては保証会社と提携しており、利用者が返済不能に陥った場合に貸付残高が補償されるのも、担保や保証人を不要にしている理由のひとつです。

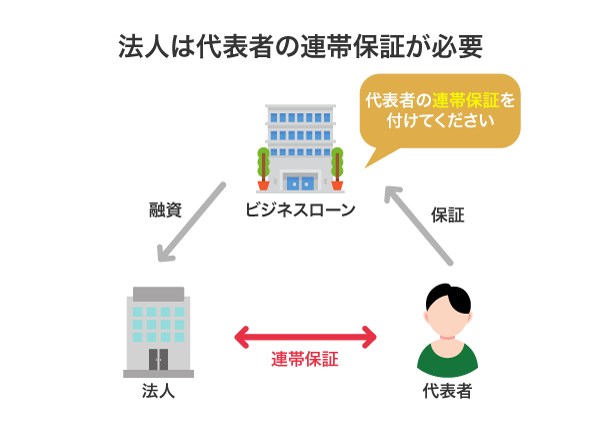

ただし、法人の場合は代表者の連帯保証が原則必要になることを覚えておきましょう。

法人は代表者の連帯保証を求められるケースがほとんど

法人がビジネスローンで融資を受ける際は、経営者保証と呼ばれる代表者の連帯保証を求められるケースがほとんどです。

法人がビジネスローンに申し込むと企業に対して融資が実施されるため、万が一倒産した場合に貸金業者や金融機関が貸付金を回収できない状態になってしまいます。

そのためビジネスローンは貸倒れのリスクを回避する目的で、経営者保証を貸付条件に組み込んでいます。

経営状況によっては第三者保証を求められる可能性もあることから、事前に保証人を探しておくのがよいでしょう。

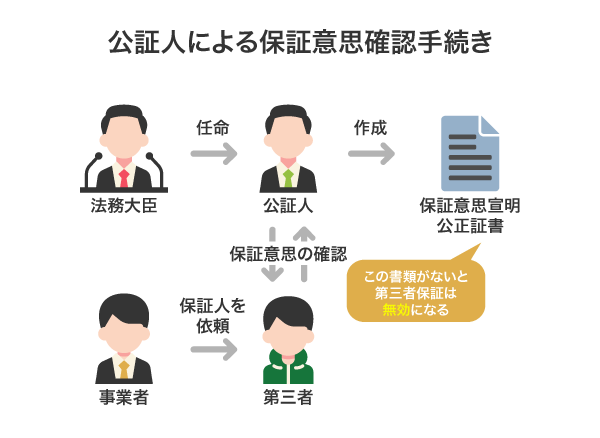

第三者を保証人にする場合は公証人による保証意思確認手続きが必要

保証人に第三者を立てる場合は、公証人による保証意思確認手続きが必要になります。

公証人による保証意思確認手続きは安易な気持ちで保証人になり、高額の債務を負う人が増えないよう、2020年4月に施行された民法の一部を改正する法律で新たに導入された制度です。

保証人になる人は法務大臣が任命した公証人から保証意思を確認され、通過したら保証意思宣明公正証書を作成してもらえます。

第三者を保証人に立てても、保証意思宣明公正証書がないと契約が無効になりますので、事前に準備しておくのが最適です。

個人が事業用の融資の保証人になろうとする場合には,公証人による保証意思の確認を経なければならないこととされています。この意思確認の手続を経ずに保証契約を締結しても,その契約は無効となります。

引用元: 保証に関する民法のルールが大きく変わります-法務省

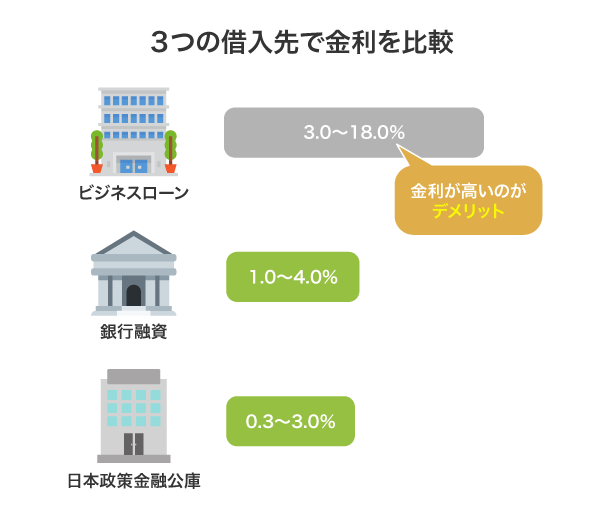

デメリットは銀行や日本政策金融公庫に比べて金利が高いこと

ビジネスローンのデメリットは、銀行融資や日本政策金融公庫に比べて金利が高いことです。

上記の借入先は審査が厳しい代わりに適用利率を低く設定しており、なかでも日本政策金融公庫は0.3〜3.0%の超低金利で融資を受けられます。

一方でビジネスローンの金利は3.0〜18.0%が相場なので、計画的に借入をしないと返済が追いつかず、自転車操業になる可能性も否定できません。

ビジネスローンで融資を受けるのなら、事前に返済金額や期間を把握して計画を立てておくことが重要です。

ビジネスローンごとの適用利率や返済回数を知りたい人は、以下のPDFでご確認いただけます。

ビジネスローンの金利は銀行のプロパー融資や日本政策金融公庫に比べて高いものの、審査基準が厳格化されておらず、融資を受けやすいのが特徴です。

ただし、誰でも審査に通るわけではないことを念頭に置いておきましょう。

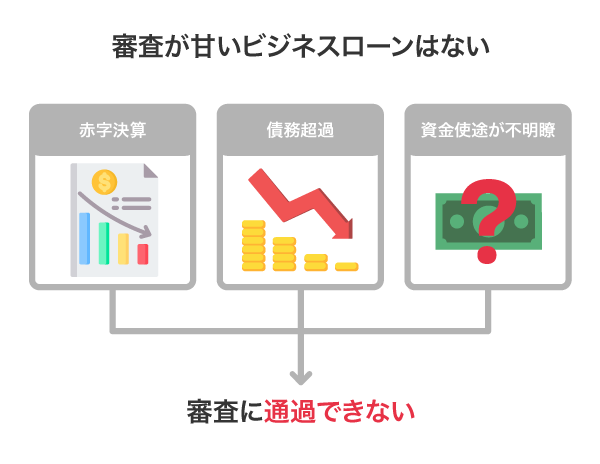

審査が甘いビジネスローンはないので事前に準備しておくことが重要

残念ながら審査が甘いビジネスローンはありませんので、融資を受けたいのなら事前に準備しておく必要があります。

ビジネスローンは消費者向けの融資よりも貸付金額が高くなる傾向にあり、貸倒れが発生すると大損失になる可能性があることから、慎重に審査がおこなわれます。

銀行のプロパー融資や公的融資よりも貸付条件は緩和されていますが、審査が甘いわけではありませんので、申し込む前に準備を済ませておくのが重要です。

例えばビジネスローンの与信審査では、損益計算書や貸借対照表といった決算書をもとに返済能力の有無を確認しています。

そのため申し込む前に赤字決算や債務超過といった決算上の問題を解消しておくと、審査に通過しやすくなります。

面談を実施している場合は、資金使途や返済計画を明確にしておくだけで好印象を持ってもらえ、前向きに融資を検討してもらうことが可能です。

上記のように準備を万全にしてから申し込めば、ビジネスローンの審査に通過するのも難しくありません。

ただし、赤字決算の場合は否決されるケースが多いため、決算書不要の借入先を選ぶのが最適です。

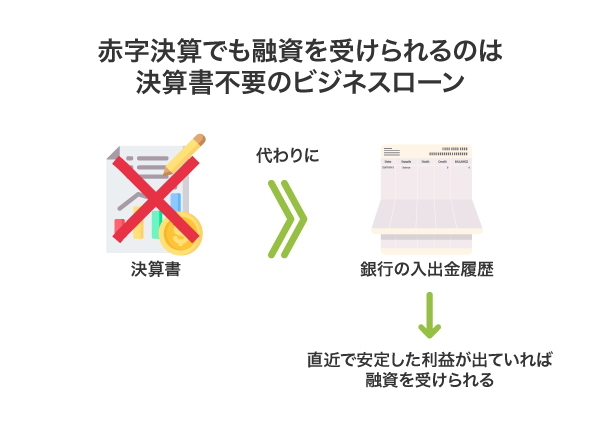

決算書不要の借入先なら赤字決算でも融資を受けられる

決算書不要で申し込めるビジネスローンなら、赤字の企業や個人事業主でも融資を受けられる可能性があります。

申し込み時に決算書が不要なビジネスローンは、以下のとおりです。

| 決算書不要のビジネスローン | 必要書類 | 審査時間 | 創業1年未満の借入 |

|---|---|---|---|

| PayPay銀行のビジネスローン(法人向け) | なし | 最短翌営業日 | × |

| 福岡銀行のフィンディ | 本人確認書類 | 最短翌営業日 | ◎ |

| 三菱UFJ銀行のBiz LENDING | 本人確認書類 | 最短翌営業日 | × |

上記のビジネスローンは決算書ではなく、銀行の入出金履歴に基づいて融資の可否を決定しているため、前年度が赤字でも柔軟に審査を実施してもらえます。

PayPay銀行のビジネスローンが必要書類なしで申し込みできる旨については、公式HPで以下のように記載されていますので参考にしてください。

お申し込みの際の書類提出は原則不要です。

引用元: 申し込みに必要な書類-PayPay銀行ビジネスローン

特別損失で臨時的な赤字になっていたり売掛金が膨らんで現金が手元になかったりしている人でも資金調達できるのは、決算書不要で申し込めるビジネスローンのみと言っても過言ではありません。

赤字が恒常化している場合は、担保を差し入れると審査で優遇してもらえます。

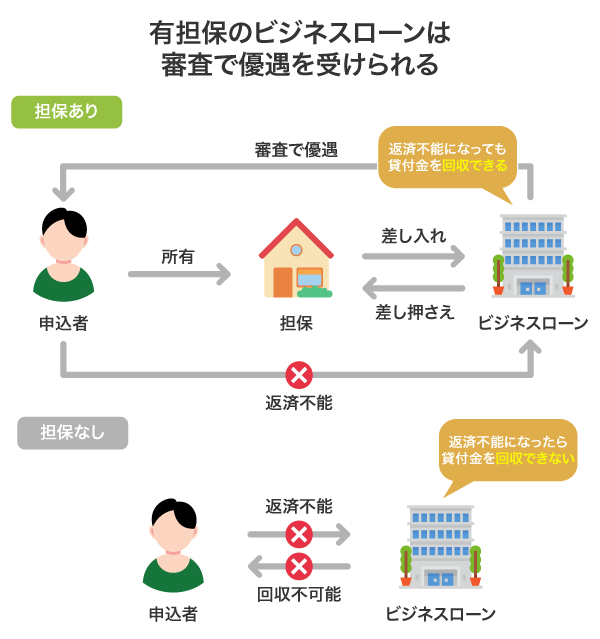

有担保のローンは審査で優遇してもらえる可能性がある

審査に通過する自信がない人は、有担保のビジネスローンを利用するのもひとつの手段です。

有担保のビジネスローンは、万が一返済不能に陥っても申込者が差し入れた資産を売却すれば貸付金を回収できることから、審査で優遇してもらえます。

有担保のビジネスローンを以下にまとめましたので、参考にしてください。

| 有担保のビジネスローン | 担保 | 適用利率 | 契約極度額 |

|---|---|---|---|

| AGビジネスサポートの不動産担保ビジネスローン | 土地、建物 | 2.49〜11.9% | 100万〜5億円 |

| ビジネスパートナーの不動産担保ローン | 土地、建物 | 2.50〜15.0% | 100万〜10億円 |

| 東京スター銀行のスター不動産担保ビジネスローン | 不動産 | 3.75~6.00% | 500万~3億円 |

| 福岡銀行のふくぎん不動産担保ローン「ロングリリーフ」 | 土地、建物 | 3.975~10.975% | 100万~5,000万円 |

これらのビジネスローンは土地や建物といった不動産を担保に差し入れると、審査で優遇してもらえます。

さらに無担保のビジネスローンよりも金利が低く設定されており、利息額を抑えられる利点もあります。

不動産の価値が高いほど好条件で融資を受けられますので、保有しているのなら利用するのが最適です。

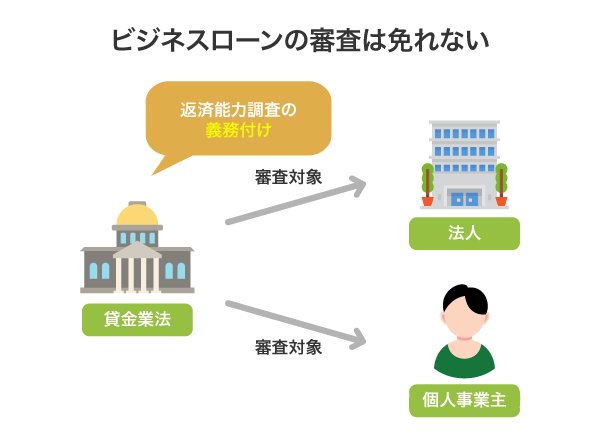

担保を差し入れる代わりに審査なしで融資を受けたいと考えている人もいるかもしれませんが、どのビジネスローンでも免れることはできません。

貸金業法で返済能力調査が義務付けられているから審査は免れない

貸金業者は貸金業法によって返済能力調査が義務付けられており、法人や個人事業主であっても対象になります。

法人についても、法第13条による返済能力調査は必要

引用元: 貸金業者向け説明会における質問事項及びそれに対する考え方-日本貸金業協会

個人事業主の「事業計画、収支計画及び資金計画」に照らし、顧客の返済能力を判断しなければならない

引用元: 貸金業法施行規則の一部を改正する内閣府令の概要-消費者庁

そのため申し込み時の与信審査は免れず、融資を受ける前に必ず決算書や確定申告書などの収益がわかる書類を用いて返済能力の調査が実施される仕組みです。

そもそも返済能力の調査は、過剰貸付によって経営破綻に追い込まれる事業主をなくす目的で義務付けられています。

返済能力の調査が実施されずに融資がおこなわれると借入残高が高額になり、毎月の返済金額が利益と同一、もしくは上回る可能性があるからです。

資金調達できても融資を受けたことが原因で倒産しては意味がないので、申し込み時には必ず返済能力を確認する目的で審査が実施されます。

融資を受けないと倒産に追い込まれる可能性がある事業主の人は、ビジネスローン以外の資金調達を検討するのもひとつの手段です。

公的融資や契約者貸付など他の借入方法を検討するのもひとつの手段

事業性資金を調達する方法は、ビジネスローン以外にも公的融資や契約者貸付などがあります。

ビジネスローン以外で資金調達する方法を以下にまとめましたので、参考にしてください。

| 事業性資金の調達方法 | 返済の有無 | 審査の有無 | 金利 | 限度額 | 資金調達にかかる時間 |

|---|---|---|---|---|---|

| マル経融資 | ◯ | ◯ | 1.0〜2.0% | 2,000万円 | 1ヶ月〜2ヶ月 |

| 小規模企業共済の一般貸付制度 | ◯ | × | 1.5% | 掛金の7〜9割 | 最短即日 |

| 国の助成金や補助金 | × | ◯ | なし | 10万円〜 | 1ヶ月〜2ヶ月 |

| 生命保険の契約者貸付 | ◯ | × | 2.0〜8.0% | 解約返戻金の7〜9割 | 最短当日 |

| 知人や親からお金を借りる | × | × | なし | なし | 最短当日 |

例えばマル経融資や小規模企業共済の一般貸付制度は金利が1.0〜2.0%に設定されており、利息を抑えて資金調達できます。

なかでも小規模企業共済の一般貸付制度は審査なしで融資を受けられるうえ、最短即日で借入金を受け取れるのが利点です。

小規模企業共済に加入していない場合は、生命保険でお金を借りる契約者貸付制度を利用するのもよいでしょう。

ただし上記の方法は、商工会議所で経営指導を受けたり小規模企業共済や生命保険に加入していたりといった条件を満たさないと、お金を受け取ることができません。

条件なしで融資を受けられるビジネスローンに比べて利便性は劣るため、どうしても審査に通過できない場合の最終手段として検討するのがよいでしょう。

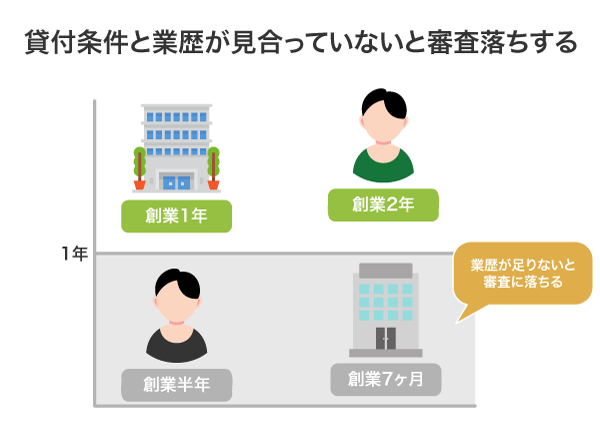

審査落ちの原因は借入先の貸付条件と業歴が見合っていないケースが多い

ビジネスローンで審査落ちする原因として、貸付条件と業歴が見合っていないことが挙げられます。

ビジネスローンによっては貸付条件で業歴が指定されており、年数が足りていないと審査に通過できません。

業歴の指定があるビジネスローンを以下にまとめましたので、参考にしてください。

| ビジネスローン | 必要な業歴 | 貸付対象 |

|---|---|---|

| アコムのビジネスサポートカードローン | 1年以上 | 個人事業主 |

| セゾンファンデックスの個人事業主専用カードローン | 1年以上 | 個人事業主 |

| オリックス・クレジットのVIPローンカード BUSINESS | 1年以上 |

|

| PayPay銀行のビジネスローン(法人向け) | 2年以上 | 法人 |

| きらぼし銀行のスモールビジネスローン | 2年以上 |

|

| 横浜銀行の〈はまぎん〉スーパービジネスローン | 2年以上 | 法人 |

| 三井住友銀行のビジネスセレクトローン | 2年以上 | 法人 |

上記のビジネスローンで融資を受けるには、少なくとも1年以上の業歴が必要になります。

業歴の指定は公式サイトの商品概要に小さく記載されているケースが多く、気付かずに申し込むと審査に落ちる原因になります。

創業して間もない事業主は闇雲に申し込むと融資を断られる可能性が高いので、公式サイトで1年未満から借りられる旨の記載があるビジネスローンに申し込むのがよいでしょう。

これから創業する人は、申し込み書類に決算書や確定申告書が必要なビジネスローンを避けるのが最適です。

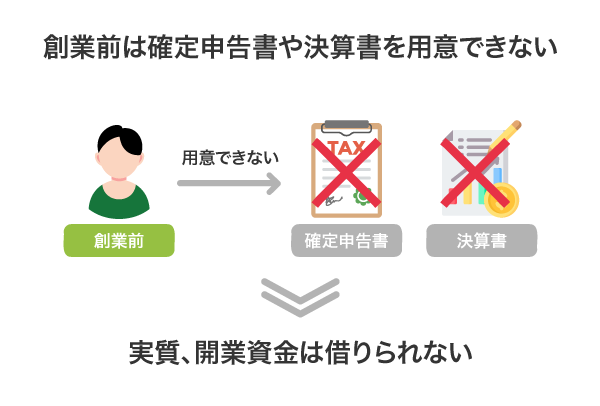

申込に決算書や確定申告書が必要な借入先は開業資金を借りられない

申し込み時の必要書類に決算書や確定申告書が必要なビジネスローンは、開業資金を借りられません。

上述したように決算書や確定申告書は返済能力を調査するために必要な書類であり、創業前で実績がない場合は融資の可否を見極められず、申し込みを拒否されるからです。

そもそも開業資金が資金使途に含まれているビジネスローンは限られており、必要書類に決算書や確定申告書が不要な借入先でも融資を断られる可能性があります。

開業資金を借りたいのなら、資金使途に含まれている旨を事前に確認しておくのが重要です。

資金使途に開業資金が含まれているビジネスローンを、以下の表にまとめましたので参考してください。

| ビジネスローン | 開業資金の借入 | 担保 | 保証人 |

|---|---|---|---|

| ニチデンの事業者ローン | ◎ | 原則不要 |

|

| りそな銀行のりそなビジネスローン「活動力」 | ◎ | 不要 |

|

| 三十三銀行のビジネスローンS | ◎ | 原則不要 |

|

上記のビジネスローンは開業資金を借りられるうえ、担保や保証人が原則不要に設定されています。

創業前で担保や保証人を用意するのが難しい人でも申し込めるので、開業資金を借りたいのなら検討する価値があります。

ただし、未納の税金があると審査に通過できないことから申し込む前に支払っておくのがよいでしょう。

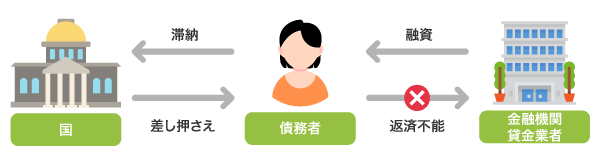

税金が未納だと黒字決算の企業でも融資を受けることは不可能

未納の税金がある法人や個人事業主は黒字決算であっても審査に通過できないため、融資を受けられません。

税金は滞納し続けると差し押さえが執行され、債務者が返済不能に陥る可能性があるからです。

差し押さえは金融機関や貸金業者が止められるものではなく、国の徴収職員によって強制的に執行されます。

納税者が国税を納期限までに納付しなかった場合には、徴収法に基づき、納税者の財産に対して滞納処分が行われるが、その滞納処分の第一段階として行われるのが差押えである。

引用元: 国税徴収法-国税庁

そのため債務者が差し押さえられて返済できなくなった場合は、融資をしていた金融機関や貸金業者が被害を被ることになります。

貸倒れが予想できる事業主に融資をする金融機関や貸金業者はいませんので、ビジネスローンで資金調達をしたいのなら税金の未納を解消しておくのが最適です。

同様に債務超過の場合でも貸倒れのリスクが高いと判断され、審査で否決されるケースがあります。

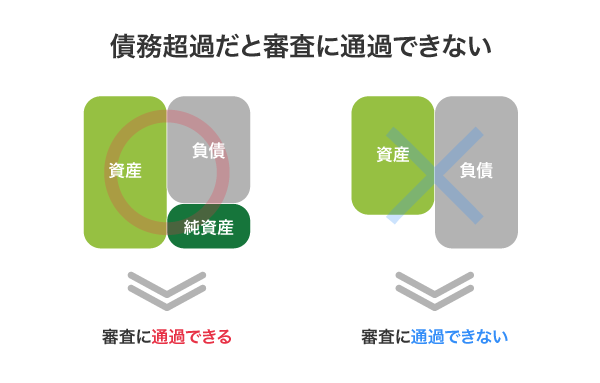

債務超過を解消しておかないと否決される可能性が高い

経営状況が悪化し、債務超過に陥っている場合はビジネスローンであっても融資を否決される可能性が高くなります。

そもそも債務超過に陥る原因は、赤字状態を解消できず、資産を減少させてしまったケースがほとんどです。

審査では返済能力の他に事業主の経営能力も見極められるため、債務超過に陥ってしまった事実は事業の見通しが甘いとして不利になります。

債務超過が続けば倒産や廃業のリスクが高いこともあり、解消しない限りビジネスローンで融資は受けられません。

債務超過の状態で申し込んでも信用情報に傷がつくだけなので、解消してから申し込むのがよいでしょう。

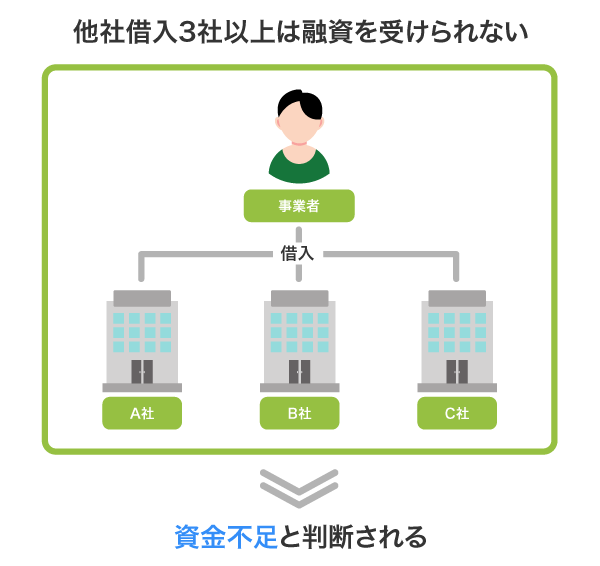

他社借入が3社以上ある場合は資金不足と判断されて通過できない

すでに借入しているビジネスローンが3社以上ある場合は、資金不足と判断されて審査に通過できません。

借入件数が多いのは利益による資金繰りができない状態が続いていたことの証明になり、審査で資金不足が恒常化していると判断されます。

常に資金不足の事業主に融資をしても、再度お金が足りなくなって滞納する可能性があるため、審査で否決される可能性が高くなります。

解消するのがどうしても難しい場合は、他社借入があっても借りれるカードローンを利用するのもひとつの手段です。

カードローンは資金使途が限定されていないため、借入金を事業性資金としても利用できます。

他社借り入れがあっても借りられるカードローンについては「他社借り入れあっても借りれるカードローンはどれ?5件でも審査に通過できる」で詳しく解説していますので、参考にしてください。

ビジネスローンで即日融資を受ける方法!独自審査の借入先を選ぼう

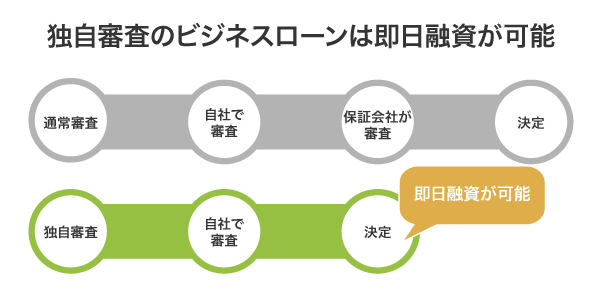

ビジネスローンで即日融資を受けたいのなら、独自審査をおこなっている借入先を選ぶと迅速に資金調達できます。

通常のビジネスローンは自社と保証会社で審査を2度実施しており、融資の可否を決定するまでに時間がかかります。

しかし、独自審査のビジネスローンは自社の基準に基づき1度で結果を出してもらえ、申し込んだその日に融資の可否を知ることが可能です。

独自審査で即日融資を受けられるビジネスローンは以下にまとめましたので、参考にしてください。

- レイクのレイク de ビジネス

- アコムのビジネスサポートカードローン

- プロミスの自営者カードローン

- AGビジネスサポートの事業者向けビジネスローン

- オリックス・クレジットのVIPローンカード BUSINESS

- ニチデンの事業者ローン

- オージェイの無担保融資

- 株式会社エスシー倶楽部のSCプラス

- 三鷹産業のビジネスローン

上記のビジネスローンは、審査通過後にコンビニや銀行などの提携ATMから即日キャッシングでき、借入金をすぐに受け取れます。

ただし、申込内容に不備がある場合は審査時間が長引いて、即日融資を受けられない可能性があります。

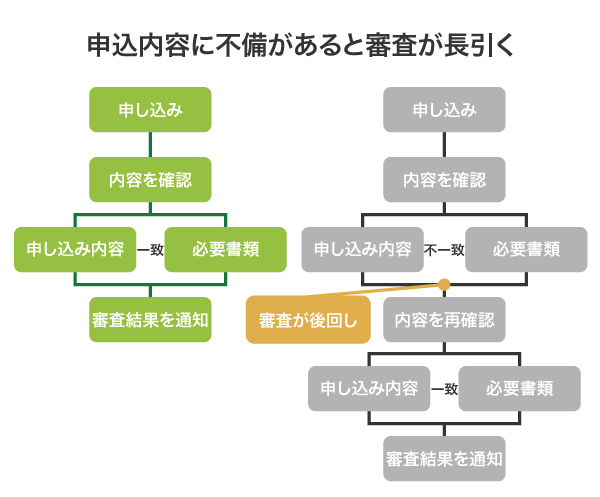

申し込み内容に不備があると審査が長引くから確認するのが重要

ビジネスローンは申し込み内容に不備があると審査が長引く可能性があるため、入力後に確認しておくことが重要です。

ビジネスローンの審査では、申し込み時に入力した内容と必要書類を確認して融資の可否を決定しています。

情報が一致しない場合はどちらの情報が正しいのかを確認する作業が必要になり、審査が一旦後回しにされてしまいます。

確認作業は時間がかかるため、申し込んだ時間によっては結果の通知が翌日になるケースも少なくありません。

即日融資を受けたいのなら申込内容の確認ページに目を通して、不備があれば必ず訂正するのが最適です。

申込内容を記入する際は、希望金額を少額にしておくと審査時間の短縮につながります。

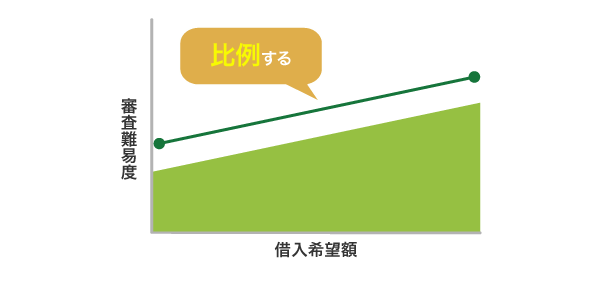

初回の借入金額を少額にしておくと審査時間を短縮できる

ビジネスローンで即日融資を受ける方法として、申込時に入力する借入希望金額を少額にしておくことが挙げられます。

ビジネスローンに限らず、融資における審査難易度は借入希望金額に比例しており、高くなるほど慎重に審査される仕組みです。

そのため余裕を持って資金調達する目的で借入希望金額を高額にすると、審査に時間がかかって即日融資を受けられなくなります。

必要以上の金額を入力することで資金不足を懸念され、審査が長引くどころか否決される可能性も否めません。

極度貸付方式のビジネスローンなら契約後でも限度額を増やしてもらえるので、最初は希望金額を少額にしておくのが最適です。

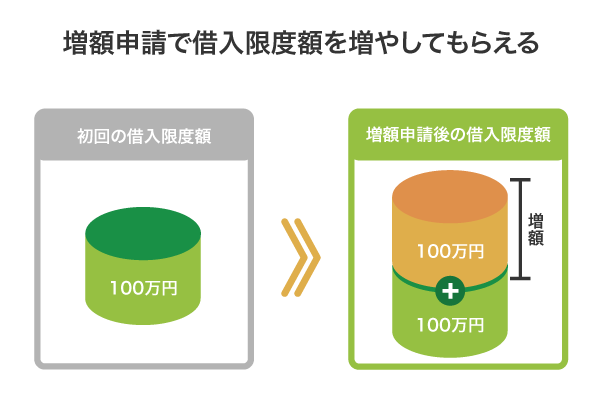

増額申請であとから借り入れ限度額を増やすことも可能

契約したビジネスローンが極度貸付方式の場合は、審査通過後に増額申請をして、借入限度額を増やしてもらうことができます。

極度貸付方式は契約時に定められた借入限度額の範囲内で、何度でも融資を受けられる方法です。

借入限度額は審査に基づいて決定され、増額申請をおこなえば契約時よりも金額を高くしてもらえます。

ただし、増額申請は審査が必須となっており、通過しなければ限度額を高くしてもらえません。

増額申請の審査では返済能力に加えて利用実績が加味されるため、借り入れと返済を繰り返して信頼を獲得しておくのが重要です。

確定申告書や財務諸表などの必要書類が必須!事前に準備しておこう

ビジネスローンの申し込みには確定申告書や財務諸表などの書類が必須になっており、事前に準備しておくとスムーズに完了します。

個人事業主と法人で必要書類は異なりますので、間違えないように準備しておきましょう。

ビジネスローンの申し込みに必要な書類を個人事業主と法人ごとにまとめた結果は、以下のとおりです。

- 運転免許証やマイナンバーカードなどの本人確認書類

- 確定申告書B(第一表)

- 青色申告の場合は青色申告決算書

- 白色申告の場合は収支内訳書など

個人事業主の場合は、本人確認書類に加えて確定申告書や青色申告決算書などが必要になります。

法人は決算書の他に商業登記簿謄本の提出が求められ、法務局や登記ねっとで交付請求をする必要がありますので事前に済ませておくと即日融資を受けられる可能性が高くなります。

他にも借入先によっては納税証明書や印鑑証明などの書類を求められるケースもあることから、申し込む前に公式サイトを確認しておくのが最適です。

開業資金を借りる場合は、確定申告書や決算書の代わりに事業計画表が必要になります。

開業資金を借りる場合は事業計画書を準備しておくのが最適

ビジネスローンで開業資金を借りる際は事業計画書の提出を求められるため、準備しておくのが最適です。

開業資金は実績に基づいて審査ができないことから、事業計画書を確認して収益が見込めるか否かを判断します。

提出した事業計画表が甘かったり不備があったりする場合は審査に時間がかかり、即日融資を受けられません。

そもそも開業資金は事業の将来性で融資をおこなうため、運転資金に比べて審査時間が長い傾向にあります。

開業資金を即日で借りたいのなら、事業計画表を準備したうえで平日の午前中に申し込みを済ませておくのがよいでしょう。

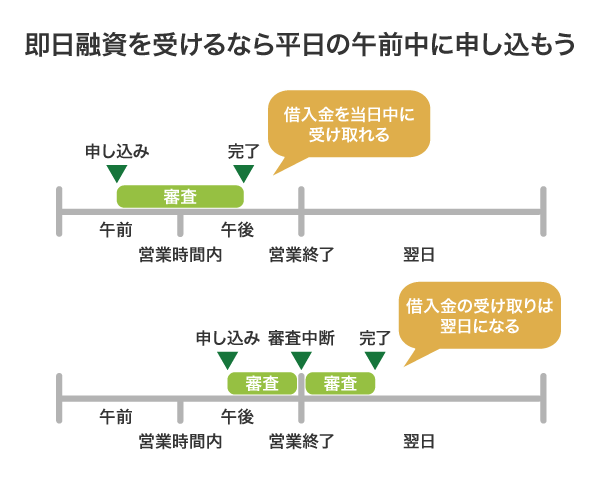

申込は平日の午前中に済ませると即日融資を受けられる可能性が高い

即日融資を受けるためには、申し込みを平日の午前中に済ませておくとその日のうちに借入金を受け取れる可能性が高くなります。

ビジネスローンの審査は貸金業者や金融機関の営業時間内に実施されており、当日中に完了しなかった場合は翌日に回される仕組みです。

そのため営業終了の間際に申し込んでも審査を翌営業日に回され、その日のうちに結果を通知してもらえません。

余裕を持って平日の午前中に申し込んでおくことで、審査が長引いたとしても当日に結果を出してもらえ、すぐに借入金を受け取れます。

どうしても平日の午前中に申し込むのが難しい場合は、最低でも営業終了の3時間前までに済ませておくのが最適です。

ビジネスローンごとに営業時間をまとめましたので、申し込む際の参考にしてください。

| ビジネスローン | 営業時間 | 定休日 |

|---|---|---|

| レイクのレイク de ビジネス |

|

なし |

| アコムのビジネスサポートカードローン | 9時00分〜18時00分 | 土曜日、日曜日、祝日 |

| アイフルの事業サポートプラン | 9時00分〜18時00分 | なし |

| プロミスの自営者カードローン | 9時00分〜18時00分 | 土曜日、日曜日、祝日 |

| AGビジネスサポートの事業者向けビジネスローン | 9時30分〜18時00分 | 土曜日、日曜日、祝日 |

| ビジネスパートナーのスモールビジネスローン | 9時30分〜18時00分 | 土曜日、日曜日、祝日 |

| オリコのCREST for Biz | 9時30分〜17時30分 | 土曜日、日曜日、祝日 |

| セゾンファンデックスの個人事業主専用カードローン | 9時00分〜19時00分 | 土曜日、日曜日、祝日 |

| オリックス・クレジットのVIPローンカード BUSINESS |

|

なし |

| ニチデンの事業者ローン |

|

日曜日、祝日、第2、3土曜日 |

| オージェイの無担保融資 | 9時30分〜18時00分 | 土曜日、日曜日、祝日 |

| 株式会社エスシー倶楽部のSCプラス | 9時00分〜17時30分 | 土曜日、日曜日、祝日 |

| 三鷹産業のビジネスローン | 9時00分〜19時00分 | 土曜日、日曜日、祝日 |

| 楽天カードの楽天スーパービジネスローン エクスプレス | 9時30分〜17時30分 | なし |

| ユニーファイナンスの事業者様向けビジネスローン | 9時00分〜18時00分 | 土曜日、日曜日、祝日 |

| PayPay銀行のビジネスローン(法人向け) | 9時00分〜17時00分 | 土曜日、日曜日、祝日 |

| 東京スター銀行のスタービジネスカードローン | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

| りそな銀行のりそなビジネスローン「活動力」 | 9時00分〜17時00分 | 土曜日、日曜日、祝日 |

| 福岡銀行のフィンディ | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

| きらぼし銀行のスモールビジネスローン | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

| 三菱UFJ銀行のBiz LENDING | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

| 横浜銀行の〈はまぎん〉スーパービジネスローン | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

| 三井住友銀行のビジネスセレクトローン | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

| 三十三銀行のビジネスローンS | 9時00分〜17時00分 | 土曜日、日曜日、祝日 |

| 西日本シティ銀行のNCBビジネスローン_テトラ | 9時00分〜15時00分 | 土曜日、日曜日、祝日 |

ビジネスローンによっては土日も審査に対応してもらえますが、営業時間が変更になるケースもあることから事前に把握しておくのがよいでしょう。

ビジネスローンで資金調達する際のよくある質問を詳しく解説

ビジネスローンは事業性資金を借りられるため、資金調達したい個人事業主や法人に最適の借り入れ方法です。

しかし、ビジネスローンによっては資金使途が運転資金や設備資金などに限られており、自由に借入金を利用できるとは限りません。

実際に三井住友銀行のビジネスセレクトローンは、借入金の使い道が運転資金と設備資金に限られる旨を公式サイトで公表しています。

中小企業のお客さま向けに、運転資金・設備資金を支援する事業性融資です。

引用元: ビジネスセレクトローン-三井住友銀行

他にも個人事業主専用で法人は借りられなかったり申込者の年齢が制限されていたりするケースもありますので、事前にビジネスローンの特徴を把握しておくのが最適です。

ビジネスローンで資金調達する際に把握しておきたいよくある質問を、以下で解説していきます。

ビジネスローンは最短即日で資金調達ができるうえ、保証人や担保が不要で借りやすいのが利点になります。

資金調達に困っている個人事業主や企業は、すぐに借入金を受け取れるビジネスローンの利用を検討してみてはいかがでしょうか。