アコムは大手消費者金融のなかで最も人気のカードローンとなっており、現在の利用者数は160万9,000人です。

日本信用情報機構(JICC)によると貸金業者で借り入れをしている人の総数は1,028.9万人で、ローン利用者の10人中1.5人がアコムでお金を借りている計算になります。

貸金業者が1,298社あるなかでアコムを選ぶ人が1割以上もいるため、人気の高さがうかがえます。

実際に、数ある消費者金融のなかでアコムには1ヶ月あたり601,192件もの新規申し込みがあるほどです。

申し込みから最短20分で借りられる迅速さに不安を覚える人もいますが、アコムは内閣総理大臣または財務局長の許可を得て営業している正規の貸金業者のため安全性は担保されています。*1

アコムで借り入れをしても厳しい取り立てはなく金利も良心的なため、借りたら終わりなのではないかと心配する必要はありません。

- アコムの審査は月収3万円あれば通過できる(当社アンケート調べ)

- 仮審査に通過できれば9割の確率でキャッシング可能

- アコムで借りたら終わりと口コミを投稿しているのは総量規制に抵触した人

- 利用者の約3割が15.0%以下の低金利で借り入れをしている

この記事では、アコムの審査基準や申し込みの手順と合わせて、実際にお金を借りた人の口コミについても解説していきます。

他社のカードローンと比較したい人は、以下で大手消費者金融5社の基本スペックをまとめましたので参考にしてください。

アコムと他社の比較表

| アコム | SMBCモビット | プロミス | アイフル | レイク(旧レイクALSA) | |

|---|---|---|---|---|---|

| 利用者数 | 160万9,000人 | 139万8,000人(グループ合算) | 98万1,000人 | 84万1,400人 | |

| 1ヶ月あたりの新規貸付件数 | 261,873件 | 20,940件 | 19,752件 | 46,200件 | |

| 審査時間 | 最短20分*1 | 最短30分 | 最短3分審査(回答)* | web申し込みなら最短18分* | Webで申し込み後最短15秒 |

| 融資時間 | 最短20分*1 | 最短60分 | 最短3分* | web申し込みなら最短18分* | Webで最短25分融資も可能* |

| 金利 | 3.0〜18.0% | 3.0〜18.0% | 4.5〜17.8% | 3.0〜18.0% | 4.5〜18.0% |

| 限度額 | 1〜800万円 | 1〜800万円 | 1~500万円 | 1〜800万円 | 1~500万円 |

| 無利息期間 | 契約の翌日から30日間*2 | なし | 最大30日間 | 最大30日間 | 最大180日間 |

| バレない | ◯ | ◯ | ◯ | ◯ | ◯ |

| 振込融資 | ◯ | ◯ | ◯ | ◯ | ◯ |

| カードレス | ◯ | ◯ | ◯ | ◯ | ◯ |

| 担保・連保不要 | ◯ | ◯ | ◯ | ◯ | ◯ |

| ー | ー | ー | ー | ||

データ引用元:アコム データブック

SMBCコンシューマーファイナンス 月次データ

アイフル 月次データ

SBI新生銀行 四半期データブック

貸付対象の幅が広いアコムは初めてカードローンを利用する人はもちろん、借り入れの経験がある人にも最適です。

アコムは顧客第一を徹底しており、バレない配慮やカードレスへの対応などにも定評があります。

最近は新規参入業者も増えていますが、どこで借り入れをするべきか悩んでいるのなら創業から86年の安定感を持つアコムを選んでおけば間違いないでしょう。

>> アコムの3秒診断はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2適用条件 アコムでのご契約がはじめてのお客さま

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

目次

- 1 アコムの審査は甘い?厳しい傾向はないため初めてでも申し込みやすい

- 2 アコムはやばいって口コミは本当?借りたら終わりと評判になっている理由

- 3 アコムでお金を借りる流れ!最短即日で借り入れをする方法

アコムの審査は甘い?厳しい傾向はないため初めてでも申し込みやすい

アコムは貸金業法に則って運営している正規の貸金業者のため審査が甘いわけではないものの、厳しい傾向も見られません。

カードローンの審査難易度は金利と比例するのですが、最高年率18.0%のアコムは他の消費者金融と比べても平均的な数値です。

新規申込件数と新規貸付件数についてのIR情報を以下にまとめましたので、参考にしてください。

| 新規申込件数 | 新規貸付件数 | 貸付の割合 | |

|---|---|---|---|

| アコム | 601,192件 | 261,873件 | 43.6% |

| SMBCモビット | 56,425件 | 20,940件 | 37.1% |

| プロミス | |||

| アイフル | 67,193件 | 19,752件 | 29.4% |

| レイク(旧レイクALSA) | ー | 46,200件 | 34.9% |

消費者金融のなかで最も上場企業であるアコムは新規貸付件数に関しても他社に比べて多く、アイフルの13.26倍となっています。

アコムの新規貸付件数が多いことには利用者からの人気が高いため利益を確保しやすく、経営が安定している背景があります。

誰でも借りられるわけではありませんが、月収3万円あればアコムでお金を借りるために必要な返済能力の要件を満たせます。

アコムは月収3万円あればお金を借りられる!勤務形態は重視されない

アコムの審査で返済能力を認めてもらうためには、月収3万円あるとよいでしょう。

勤務形態は重視されないため正社員はもちろん、アルバイトやパート、派遣の人も融資を受けられます。

アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

引用元: よくあるご質問-アコム公式HP

安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

月収3万円あると審査通過できることについては、当社が実施したアンケート調査による裏付けがありますので参考にしてください。

年収別の可決になった人の割合

| 申込数 | 可決数 | 可決した人の割合 | |

|---|---|---|---|

| 年収12万円以上24万円未満 | 11人 | 2人 | 18.2% |

| 年収24万円以上36万円未満 | 24人 | 5人 | 20.1% |

| 年収36万円以上48万円未満 | 23人 | 18人 | 78.2% |

| 年収48万円以上60万円未満 | 19人 | 14人 | 73.7% |

| 年収60万円以上72万円未満 | 25人 | 21人 | 84.0% |

滞納がある人をアンケート調査から除外したため可決した人の割合は高めになっていますが、年収36万円以上になると通過できる確率が一気に上がることがわかります。

当社はアコムと提携があるため、申し込みをした人の何割が審査通過したか表す承認率の一部を取得しています。

アコムの承認率(管理画面)

承認率を検証したところ月収3万円以上で審査通過する人が増えており、アンケート調査と同様の結果になりました。

毎月の給与が1〜2万円でも審査通過できる可能性はありますが、借り入れできる確率を高めたいなら月収3万円以上を目安にしてください。

アコムには年齢と年収、現在の借り入れ残高を入力するだけで事前シミュレーションができる3秒スピード診断があります。

即時に診断結果を表示してもらえるため、審査へ申し込む前に利用してみるとよいでしょう。

>> アコムの3秒診断はこちら

無職の人は返済能力がないと判断されるため融資を受けるのは難しい

アコムの審査に通過するためには働いていることが最低条件となっており、無職で収入がない人は融資を受けられません。

他の消費者金融や銀行も収入がない人には融資をおこなっていないため、無職がお金を借りるなら働き始めてから申し込むとよいでしょう。

働いている事実があれば概算金額で年収を申告できることから、勤続年数が1年未満でも融資を受けられる可能性があります。

概算金額で申告できる旨については、公式HPには記載がないもののアコムに問い合わせると以下のような返答をもらえます。

1年未満の場合は、税込み年収の見込み額でお届出をお願いいたします。

例えば、税込みの月収金額が20万円で賞与支給はない場合、20万円×12箇月=240万円でお届けいただければと存じます。

1ヶ月分の給料が確定すれば、働き始めて2ヶ月目でアコムの審査に申し込むことが可能になります。

働き始めたばかりの人は、アコムのような概算年収で申し込みを受け付けてもらえるカードローンがおすすめです。

ただし、借りられる金額は貸金業法によって年収の3分の1までと決まっています。

審査落ちを回避するには借入総額が年収の3分の1を超えないことが重要

アコムをはじめとする消費者金融は総量規制の対象であることから、借り入れ総額が年収の3分の1を超える顧客には融資をおこなえません。

審査落ちしないためには、借り入れ総額を年収の3分の1までにしておく必要があります。

新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

引用元: お借入れは年収の3分の1まで(総量規制について)-日本貸金業協会

総量規制は貸金業法によって定められた厳格なルールとなっており、すべての貸金業者が遵守しています。

個別に相談しても融通を効いてもらうことはできないため、年収と借り入れ総額を正しく把握し、総量規制の範囲内で申し込みをおこないましょう。

総量規制に抵触せずに借りられる方法について知りたい人は、「総量規制対象外のカードローンはどれ?例外貸付なら審査に通りやすい」の記事も合わせてご覧ください。

過去に滞納したことがある人は不利になる!信用情報の確認は避けられない

過去に滞納などの金融事故がある人は、アコムの審査でどうしても不利になります。

信用情報を確認されると都合が悪い人もいるかもしれませんが、残念ながら回避することはできません。

以下の記載からもわかるとおり、アコムなどの金融機関は審査の際に信用情報を照会する義務があるからです。

与信業者は、与信を審査するにあたり、加盟する機関の信用情報を照会しなければならない。

引用元: 個人信用情報保護要綱の提言-日本弁護士連合会

ただし金融事故があるからといって必ずしも審査落ちするわけではなく、過去に滞納がある人でも融資を受けられる可能性はあります。

あくまでも判断材料のひとつであり、信用情報だけで融資の可否が決定するわけではないということです。

滞納による事故情報は5年で信用情報機関から抹消されるため、どうしても心配な人は期間を空けてから申し込むとよいでしょう。

借入希望金額を10万円にすると印象が良くなって審査通過しやすい

アコムの審査に申し込む際は借入希望金額を申告しますが、初回借入時は10万円にしておくと印象が良くなって融資を受けやすくなります。

高額融資を希望しても通る可能性はほとんどないため、最初から低めに申告するのが賢い選択です。

アコムは10万円を借りたいと申告した人に対しても、審査の結果次第で限度額を増やす配慮があります。

管理人がアコムで借り入れをした際は、借入希望額10万円に対して15万円の限度額を設定してもらえました。

アコムの初回貸付単価は平均17万5,000円のため、さらに多く設定してもらうことも期待できるでしょう。

以下は、アコムが公表している年収別の初回貸付単価の平均です。

年収別の初回貸付単価

| 初回貸付単価 | |

|---|---|

| 200万円以下 | 13万円 |

| 200万円超 500万円以下 | 18万円 |

| 500万円超 700万円以下 | 24万円 |

| 700万円超 1,000万円以下 | 27万5,000円 |

| 1,000万円超 | 38万2,000円 |

データ引用元: 顧客年収別件数構成比-アコム データブック

少額の借り入れを希望しておくと審査に通りやすくなるのは、審査担当者へ与える印象が良くなるだけでなく、収入証明書による細かい確認を回避できる背景もあります。

50万円以下の借り入れなら収入証明書による調査がおこなわれない

借り入れ金額が50万円以下の場合は収入証明書の提出が不要となっており、煩雑な審査を回避できます。*1

50万円を超えると自己申告だけでは借りられず、源泉徴収票などの所得証明書を用いて返済能力を細かく調査されるため審査難易度は格段に上がります。

すでに他社で融資を受けている人はアコムからの借り入れが50万円以下だったとしても、借入総額が100万円を超えた段階で収入証明書を提出しなければいけなくなるため注意が必要です。

例えば、他社借り入れの総額が95万円ある場合、アコムからの借り入れが10万円でも収入証明書なしでは借りられません。

個人が借入れを行う場合(リボルビング契約の借入枠を設定する場合も含む。)において、

引用元: 年収を証明する書類-日本貸金業協会

1.ある貸金業者から既存の借入残高を含めて50万円を超える借入れを新たに行う場合

2.他の貸金業者から借入れている分も合わせて、合計100万円を超える借入れを新たに行う場合(または、リボルビング契約を新たに結ぶ場合)

のどちらかに当てはまれば、「収入を証明する書類」の提出が必要となります。

審査に不安がある人は、収入証明書不要で借りられる範囲内で融資を受けるとよいでしょう。*1

収入証明書なしで借りる方法についてさらに詳しく知りたい人は、「収入証明書不要のカードローン3選!給与明細なしでもすぐに借入できる方法」の記事も合わせてご覧ください。

とはいえ50万円の限度額では足りず、後から増額してもらうことを考えている人は最初から収入証明書の提出を視野に入れておいた方がよいかもしれません。

注釈

※1お借入総額により収入証明書(源泉徴収票等)が必要

返済実績をつくると限度額を増額できる!最大800万円まで借り入れ可能

アコムでお金を借りると、返済実績に伴って最大800万円まで限度額を増額してもらうことが可能です。

限度額が高くなると金利が下がる仕組みになっているため、増額すると借りられる金額が増えるのはもちろん利息を節約できる利点もあります。

管理人は限度額を90万円から100万円に増額してもらった際、金利が3.0%下がりました。

ただし増額にも審査があり、希望したからといって必ずしも限度額を増やしてもらえるとは限りません。

他社借り入れの状況などから総合的に判断され、返済実績はあるにもかかわらず減額される場合もあります。

金利は据え置きになりますが、借りられる金額を増やしたい人はクレジットカードによるキャッシングも選択肢に入れるとよいでしょう。

クレジットカードのキャッシング枠なら融資額を増やしてもらいやすい

アコムはACマスターカードというMasterCardのクレジットカードを発行しており、カードローンの増額が難しい人に対してキャッシング枠を案内する場合があります。

カードローンで増額ができなかった人も、割賦販売法に則って運営されているACマスターカードのキャッシング枠なら利用できる可能性があるためオペレーターに問い合わせてみてください。

アコムの狙いは、キャッシング枠という形にしてACマスターカードの利用者を増やす点にあります。

ACマスターカードの利用者が増えれば、以下のようにクレジットカード事業の実績が向上していると報告できるからです。

クレジットカード事業においては、取扱高が増加し、割賦売掛金は947億2千4百万円(前年同期末比14.6%増・前期末比7.7%増)となりました。

引用元: 四半期報告書-アコム株式会社

ACマスターカードを発行後、キャッシング枠ではなくショッピング枠を使うと借り入れにはならず、金融商品の利用履歴であるクレジットヒストリーを向上できます。

アコムが発行するACマスターカードはリボ払い専用のため、翌日に支払いができないことからクレジットカードの利用を控えている人にも最適です。

ACマスターカードの基本情報

| 限度額 | 10〜300万円*1 |

|---|---|

| 手数料率 | 10.0〜14.6%*2 |

| 海外利用 | ◯ |

既にACマスターカードを所持している人はキャッシング枠における優遇は受けられませんが、カードローンの審査でクレジットカードの利用実績を評価してもらえます。

注釈

※1 300万円はショッピング枠ご利用時の限度額です。

※2ショッピング枠利用時

ACマスターカードの実績を評価してもらえるため利用者は審査で有利

アコムがサービスを提供しているACマスターカードを常用している人は、優良顧客として扱ってもらえるためカードローンの審査で有利に働きます。

契約年数や利用金額、返済履歴などから信用度が測られ、審査に反映される仕組みとなっています。

アコムのカードローンを利用するのが初めての人でも、ACマスターカードによる実績があると通常よりも優遇してもらいやすいでしょう。

ただし審査では利用頻度も確認されるため、契約してから全く利用していない人はあまり期待しない方がよいかもしれません。

ACマスターカードの利便性に不満が生じて利用をやめてしまった人もいるかもしれませんが、最近はGoogle Payに対応するなど利便性が向上しています。

カードローンの申し込みをする前に利用実績をつくっておくと、前向きに考慮してもらえる可能性があります。

他にも、アコムが保証会社として提携関係にある銀行カードローンを利用している人も優遇の対象です。

アコムが保証会社の銀行カードローンを利用している人も優遇の対象

以下の銀行カードローンはアコムが債務保証をおこなっている商品のため、ACマスターカードと同様に利用実績がカードローンの審査に反映されます。

| 商品名 | |

|---|---|

| 三菱UFJ銀行のカードローン | バンクイック |

| auじぶん銀行カードローン | じぶんローン |

| セブン銀行カードローン | ローンサービス |

| 北海道銀行カードローン | 道銀ラピッドカード |

| 青森銀行カードローン | Aキャッシング |

| 山形銀行カードローン | 山形銀行カードローン |

| 八十二銀行カードローン | はちにのかん太くんカード |

| 常陽銀行カードローン | キャッシュピット |

| 北陸銀行カードローン | スーパーNOW |

| 伊予銀行カードローン | いよぎん新スピードカードローン |

| 西日本シティ銀行カードローン | NCB キャッシュエース |

他にも、三菱UFJニコスのクレジットカードもアコムと保証契約を締結している商品です。

アコムが債務保証をおこなっている銀行29行をすべて知りたい人は、保証提携先一覧を参考にしてください。

金融機関からすると債務に対する姿勢がわかっている既存顧客からの借り入れはリスクが低く、前向きな判断をしやすいため審査時間も比較的早い傾向にあります。

ただし優良顧客として扱ってもらえるのは、滞りなく返済をおこなっている人のみになります。

延滞や滞納をして信用度が低くなっている場合は優遇を受けられないだけでなく、審査で不利に働きますので覚えておきましょう。

アコムが保証会社になっているカードローンで審査落ちした経験がある人に関しても、良い結果になりづらいことを念頭に置く必要があります。

信用状況が好転している場合を除き、心当たりがある人はSMBCモビットなどのカードローンで借り入れをした方がよいかもしれません。

アコムは仮審査に通れば大丈夫?本審査で落ちる人は全体のおおよそ1割

アコムは仮審査に通れば大丈夫と言われているとおり、融資を受けられるかどうかは本審査の前にほとんど決まります。

当社がアコムで借り入れをした人にアンケート調査を実施したところ、仮審査に通過した後に本審査で落ちた人は全体の1割程度でした。

仮審査に通過した人の約9割は本審査にも通過し、融資を受けているということです。

| 人数 | 割合 | |

|---|---|---|

| 可決 | 139人 | 89.7% |

| 否決 | 16人 | 10.3% |

当社のアンケート結果は、第三者機関のインターネットリサーチによって公平に調査されたものです。詳しくは「2022年コンテンツの根拠に関する詳細」「2023年コンテンツの根拠に関する詳細」「2024年コンテンツの根拠に関する詳細」をご確認ください。

上述したようにアコムは保証会社として多くの銀行と提携しており、1,100万人を超える顧客の与信審査をおこなった実績があります。

所持している顧客データが多いため与信精度が高く、仮審査と本審査の結果にほとんど相違がない状態となっています。

以下は、仮審査と本審査でおこなわれる内容についてまとめた表です。

| 仮審査 | 本審査 |

|---|---|

|

|

アコムの仮審査では申告内容をもとにAIが信用スコアを算出し、顧客の信用度を点数化したうえで融資実行の可否を判断しています。

仮審査に通過して本審査に進むと人の手によって細かい確認作業がおこなわれ、融資の可否が最終決定されるというのが大まかな流れです。

虚偽の申告をしなければ、仮審査に通過した後に融資が否決されることは基本的にありません。

申し込みで虚偽の申告をすると仮審査に通過した人でも否決される

申し込みで虚偽の申告をした場合、仮審査は通過できても本審査で融資を否決されます。

本来なら審査通過できる信用力を持っている人も、虚偽の申告をすると信用できない人物と認定されて借り入れできなくなってしまうため、必ず正しい情報で申し込んでください。

他にも、仮審査で算出された信用スコアに変更が生じるほど申告内容に誤りがあると本審査で落とされる要因になります。

特に他社借り入れの件数や金額については、相違があると返済に対する姿勢を疑われかねません。

多少の誤差であれば黙認してもらえますが、明らかに相違がある場合は虚偽ではなくても審査落ちの対象となります。

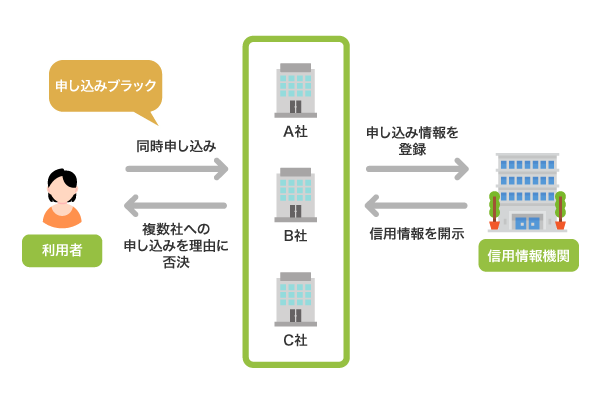

アコムの本審査で落ちる人の特徴として、他社への同時申し込みをおこなっていることも挙げられます。

他社への同時申し込みは融資を断られる原因になる

複数のカードローンに同時申し込みをすると、仮審査に通過していても審査落ちする可能性があります。

同時申し込みをすることによって、貸倒れのリスクや不正利用を懸念されてしまうからです。

複数社への同時申し込みで審査に通りづらくなるのはアコム以外の金融機関でも共通しており、業界では申し込みブラックと呼ばれています。

明確な判定基準は設けられていませんが、一度に2〜3社に申し込むと審査通過しづらい状態になります。

アコムは信用情報の取得を仮審査でおこなうため、本審査で同時申し込みを理由に落とされるのは稀です。

しかし本審査で詳細に調査がおこなわれて懸念材料が生じた際に、同時申し込みの有無によって融資実行の可否が分かれる場合はあります。

そもそも仮審査で落とされないためにも、申し込みはアコムの一社に絞った方がよいでしょう。

アコムはやばいって口コミは本当?借りたら終わりと評判になっている理由

アコムはやばいという噂や借りたら終わりという評判を口コミサイト等で目にし、不安を抱いている人もいるのではないでしょうか。

結論から言いますと、これらの口コミから連想するような悪質な行為は一切ありません。

管理人が口コミサイト等を調査したところ、アコムで総量規制ギリギリまで増枠した人が他社で借りられなくなる旨を書き込み、借りたら終わりという話が広がったようでした。

アコムは収入の証明ができれば総量規制ギリギリまで増枠してもらえる。総量規制まで借りたら他社ではもう借りられないよね。アコムで借りたら終わりってこと?

つまり借りたら終わりという噂は、総量規制ギリギリまで融資するアコムの借りやすさが発端となり広まった誤情報ということです。

アコムは総量規制に抵触するギリギリの金額だとしても、返済能力に問題がなければ前向きに融資する傾向にあります。

以下は、アコムでキャッシングしている人の借り入れ金額をまとめた表です。

アコムの貸出金額別残高構成

| 借り入れ残高 | 構成比 |

|---|---|

| 10万円以下 | 1.6% |

| 10万円超 30万円以下 | 9.8% |

| 30万円超 50万円以下 | 26.7% |

| 50万円超 100万円以下 | 24.2% |

| 100万円超 | 37.7% |

データ引用元: アコム データブック

上記のデータによると全体の61.9%の人が50万円を超える借り入れをしており、少額融資のみで利用している人は少ないことがわかります。

借り入れ残高が多くなるとカードローンの審査に通りづらくなるのは当然であり、アコムのサービス内容に問題があるわけではありません。

アコムで借り入れ後、他社でキャッシングすることも可能ですので安心してください。

高額の借り入れをすると利息の支払いが膨れ上がるのではないか心配になるかもしれませんが、アコムの金利は消費者金融のなかでも平均的な水準となっています。

アコムの金利は3.0〜18.0%で消費者金融のなかでも平均的な水準

アコムの金利は3.0〜18.0%となっており、常識の範囲を超えるような高い利息は請求されないため安心してください。

実際に3.0〜18.0%は、利息制限法や出資法で定められている上限金利よりも低くなっています。

例えばアコムで5万円を借りたい場合、1年間でかかる利息は最大でも9,000円です。

担保や連帯保証人は不要となっており、9,000円の利息だけで1年間も借りられるのですから良心的といえます。

さらにアコムは固定金利となっており、日本銀行の金融緩和政策が終了しても適用利率は契約時から変わりません。

金融緩和策の縮小が発表されましたが、今なら低金利で契約できますので安心してください。

以下は、アコムでお金を借りた場合にかかる利息額を借り入れ金額別にまとめた表です。

借り入れ金額別の利息額

| 借り入れ金額 | 1年間借りた場合 | 1ヶ月借りた場合 |

|---|---|---|

| 1万円 | 1,800円 | 150円 |

| 5万円 | 9,000円 | 750円 |

| 10万円 | 18,000円 | 1,500円 |

| 20万円 | 36,000円 | 3,000円 |

| 50万円 | 90,000円 | 7,500円 |

最高金利の18.0%で計算しているため、適用利率が下がると利息額はさらに少なくなります。

最大30日間の無利息期間があるため利息0円でお金を借りることもできる

アコムには契約の翌日から最大30日間の無利息期間があり、サービス適用期間中に完済すると利息は一切かかりません。*1

借り入れ金額に関係なく適用してもらえるため、無利息期間の恩恵を最大限受けたい人は極度額まで借りるとよいでしょう。

借り入れ回数にも制限はなく、何度借りても無利息期間中であれば利息は0円です。

アコムの無利息期間について、以下の表にまとめましたので参考にしてください。

| 適用期間 | 最大30日間 |

|---|---|

| 適用条件 | アコムを初めて利用する人 |

| 借り入れ金額 | 制限なし |

| 借り入れ回数 | 制限なし |

| 適用開始時期 | 契約の翌日から |

契約の翌日から無利息期間が適用されることから、すぐに借り入れをした方がお得になります。

無利息期間が終了した後は、完済するまで通常金利が適用されます。

ただし返済に遅れると、通常金利とは別に遅延損害金が発生してしまうため覚えておきましょう。

注釈

※1適用条件 アコムでのご契約がはじめてのお客さま

延滞すると年率20.0%の遅延損害金が発生するため返済期日は必ず守ろう

アコムに限ったことではありませんが、延滞すると年率20.0%の遅延損害金が発生してしまいます。

例えば10万円を借りている場合、返済に1週間遅れると383円の遅延損害金が返済額に上乗せされます。

遅延損害金の計算式は、以下のとおりです。

借り入れ残高×遅延損害金20.0%÷365日×遅延日数

遅延日数が伸びるごとに遅延損害金が加算される仕組みとなっていることから、万が一延滞してしまった場合もできるだけ早く返済した方がよいでしょう。

借り入れ残高に対して年率20.0%かかるため、高額の借り入れをしている人は遅延損害金も高くなります。

とはいえ、すぐに完済できなくてもアコムから厳しい取り立てをされることはないため、安心してお金を借りられます。

貸金業法を遵守しているため厳しい取り立てによる恐ろしさは一切ない

アコムは貸金業法を遵守して厳しい取り立てをおこなっておらず、金融庁のホームページに記載されている以下のような禁止行為をすることはありません。

・正当な理由なく、不適当な時間帯(午後9時から午前8時)に取立てを行ったり、勤務先等の居宅以外の場所に電話や訪問を行うこと

引用元: 取立行為に対する規制の強化-金融庁

・債務者・保証人以外の第三者に対し、みだりに弁済の要求を行うこと等

正規の貸金業者であるアコムで借り入れをすれば、恐ろしい思いをする心配はありませんので安心してください。

アコムは三菱UFJフィナンシャル・グループなどの提携関係にある企業の名前を汚さないように、非常に高いコンプライアンス意識を持っています。

厳しい取り立てをするのは違法業者のみであり、大手消費者金融であるアコムは返済困難者にも寛容な傾向にあります。

事前相談なしで滞納すると様子を伺う電話やメールがきてしまいますが、返済が滞る前にオペレーターへ連絡しておくと柔軟に対応してもらえますので覚えておくとよいでしょう。

返済できない月は事前に相談すると一時的に減額してもらえる

アコムは返済が難しい人に対して柔軟な対応をしており、事前に相談すると一時的な減額や返済日の変更などの救済措置を用意してもらえます。

どうしても返済できないときは、アコム総合カードローンデスクに電話して相談するとよいでしょう。

相談するだけで返済の負担は減り、滞納して信用情報に傷がつくことも防げます。

滞納して信用情報に傷がつくとアコムはもちろん、他社からも借り入れしづらくなるため必ず回避するべきです。

返済に遅れるとアコムから携帯に連絡が入ったり、自宅に郵送物が送られたりすることから周囲にキャッシングがバレる要因にもなります。

事前相談などでしっかり対応しておけば、アコムからの借り入れが周囲に知られる心配はありません。

在籍確認の電話連絡は原則なし!会社に借り入れがバレる心配がない

カードローンの審査に申し込むと、在籍確認のために勤務先へ連絡が入るのが一般的です。

しかしアコムは個人情報保護法に則って顧客のプライバシー保護を徹底しており、在籍確認を原則おこなっていません。*1

金融機関名ではなくオペレーターの個人名を名乗るなどの配慮をしているカードローン業者は多いですが、原則として在籍確認なしで融資をおこなっているのはアコムとアイフルだけです。*1

アコムは個人情報の保護に関してJIS規格に適合している金融機関として、一般財団法人日本情報経済社会推進協会から認定も受けています。

勤務先に借り入れがバレたくない人にとって、電話連絡を避けられるのは大きな利点ではないでしょうか。

職場に内緒で借りたいなら、原則在籍確認なしで借りられるカードローンのアコムを選ぶのが賢い選択です。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

原則自宅郵送物なしで借りられるため家族に内緒でキャッシングできる

アコムは在籍確認の電話連絡だけでなく自宅郵送物も原則ないため、家族に内緒でキャッシングしたい人に最適なカードローンです。*1

自宅郵送物があるカードローンの場合、金融機関から届く封筒を家族に見られて借り入れがバレる可能性があります。

一般的な金融機関から届く郵送物は、以下のとおりです。

それぞれの書類に対するアコムの対応についてもまとめましたので、参考にしてください。

| アコムの場合 | |

|---|---|

| 契約書類 | PDFによる電子交付 |

| 利用明細書 | |

| ローンカード | カードレスの借り入れに対応 |

ローンカードの発行が必須の金融機関で借り入れをすると、郵送物を回避できません。

家族にバレずにお金を借りたいなら、カードレスに対応していることから原則として自宅郵送物なしが可能なアコムを選んでおけば間違いないでしょう。

バレずに借り入れをする方法については、「内緒でバレずにお金を借りるならどこ?周囲に気付かれないカードローン5選」の記事で詳しく解説していますので合わせてご覧ください。

住宅ローンを組む予定がある人は、借り入れ金額に気をつけないと住宅購入資金が借りられず家族に怪しまれる可能性があります。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

住宅ローンを組む予定がある人は返済負担率に気をつけよう

これから住宅ローンを組む人は、借り入れ金額を決める際に返済負担率を意識した方がよいかもしれません。

年収負担率は年間返済額÷年収で算出するのですが、計算にはカードローンなどの借り入れも含まれます。

アコムでキャッシングしていても住宅ローンを組めるものの、借りられる金額が少なくなる可能性があるということです。

住宅金融支援機構が調査した以下の結果からもわかるとおり、住宅ローンの審査では返済負担率が重要視されています。

本審査(ローン借入に関する正式審査)で重視度が増していると考えられる審査項目を尋ねたところ、「返済負担率(毎月返済額 /月収)」が最も多く、次いで、「職種、勤務先、雇用形態」、「借入比率(借入額/担保価値)」が多かった。

引用元: 住宅ローン貸出動向調査:住宅金融支援機構

住宅ローンの審査で基準となる返済負担率は、30〜35%が一般的です。

例えば年収400万円の場合は年間返済額が120〜140万円となり、そこから既存借入に対する返済額を差し引いた金額が住宅ローンの審査で基準となります。

カードローンの借り入れ金額が少額であれば大して影響しないため、初回借入時に意識する必要はないでしょう。

増額審査を受けるつもりの人は、住宅ローンへの影響を考慮して借り入れ金額を決定してください。

女性専用ダイヤルのレディースナビでも男性スタッフが対応する時がある

アコムには男性オペレーターに対応してもらいたくない人向けに、レディースナビという女性専用ダイヤルがあります。

基本的には女性オペレーターに対応してもらえるのですが、稀に男性が電話口に出るときがあるため念のため心構えはしておいた方がよいでしょう。

アコムの問い合わせ窓口は大阪のコールセンターに集約されており、女性専用ダイヤルと通常のフリーコールで対応先が分かれていないことから男性が出る場合があるようです。

男性が電話口に出たとしても、女性オペレーターに対応してもらいたい旨を伝えると代わってもらえます。

とはいえ、オペレーターの大半が女性となっているため、男性が対応することはほとんどありません。

性別に限らずオペレーターと会話したくない場合は、チャット方式で質問に答えてもらえるアコムチャットサービスの利用がおすすめです。

アコムでお金を借りる方法について知りたい人は、以下で解説していきますのでぜひ参考にしてください。

アコムでお金を借りる流れ!最短即日で借り入れをする方法

アコムでお金を借りるなら簡単に手続きが完了し、最も素早くキャッシングができるWeb申し込みを利用するとよいでしょう。

最短即日で借りられるWeb申し込みの流れは、以下のとおりです。

自動契約機のむじんくんから申し込むこともできますが、店舗内で最短でも30分の待ち時間が生じます。

他に利用者がいると順番を待たなければいけないため、すぐに申し込みができず借り入れが遅れる場合もあります。

自動契約機に入るところを知り合いに見られる可能性があることも考えると、アコムへの申し込みは時間や場所に制限されないWeb申し込みが最適です。

実際に管理人がアコムを利用したときの体験談を交えつつ、借り入れの手順を一つずつ解説していきますので参考にしてください。

公式ホームページから申し込み手続きをおこなう

まずはアコムの公式ホームページから申し込みフォームへいき、個人情報の入力をおこないます。

管理人は3分で申し込み手続きが完了したため、すぐに仮審査を開始してもらうことができました。

アコムが仮審査を進めている間に、Webまたはアプリで必要書類を提出します。

Webまたはアプリから必要書類を提出する

申し込み手続きが完了すると、アコムから必要書類の提出に関する案内メールが届きます。

会員ページに仮ログインできるようになるので、必要書類をスマホで撮影してアコムへ提出してください。

必要書類の提出は、Webだけでなくアプリからもおこなえます。

フォトライブラリから画像を選択して送付することも可能なため、事前に撮影しておいてもよいでしょう。

審査結果が通知されたら契約手続きをする

すべての審査が完了すると、メールで結果が通知されます。

審査通過した人は、案内に従って契約手続きへと進んでください。

契約手続きと言っても審査結果の内容に同意するだけなので、特別に何かする必要はありません。

契約手続きが完了すると、すぐに借り入れできるようになります。

スマホATM取引または振込融資で借り入れをする

契約手続きが完了したら、スマホATM取引または振込融資で借り入れをします。

スマホATM取引は、セブン銀行ATMに表示されるQRコードをスマホで読み取るだけの簡単操作で現金の引き出しができるカードレスな借り入れ方法です。*1

セブン銀行以外のATMで借り入れをしたい場合はローンカードが必要になりますので、アコムの自動契約機に受け取りに行きましょう。

借り入れを急いでいない人は、郵送でローンカードを受け取る選択もできます。

家賃や公共料金の支払いなどで口座にお金が必要なら、最短10秒で借入金を振り込んでもらえる振込融資の利用が最適です。*2*3

スマホATM取引と振込融資のいずれも、24時間365日いつでも現金を受け取ることができます。

>> アコムの3秒診断はこちら

注釈

※1QRコードは、(株)デンソーウェーブの登録商標です。

※2金融機関により異なります。

※3お申込時間や審査によりご希望に添えない場合がございます。

アコムの審査時間は最短20分のため今すぐ借りたいときに最適

アコムの審査時間は最短20分となっており、当日中の融資に対応している金融業界のなかでも最高水準の速さとなっています。*1

最短20分融資も可能なため、急な出費でお金が必要な人に最適なカードローンです。*1

ただしアコムの審査回答時間は9:00〜21:00となっており、いつでも最短20分融資を受けられるわけではありません。

申し込みから最短20分でキャッシングできるのは、21:00までに契約を締結した人になります。*1

夕方以降は混雑する傾向にあるため、その日のうちにお金を借りたい人は余裕を持って20:00までに申し込みを完了させるとよいでしょう。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

土日や夜間でも借り入れできるため急な出費があっても安心

21:00までの審査通過で当日中に融資を受けられるのは、夜間の借り入れにも対応しているアコムならではの利点になります。

アコムは土日も審査をおこなっていることから、曜日に関係なくお金を借りられるのも嬉しいポイントです。

原則として在籍確認がないため、土日や夜間で勤務先と連絡が取れない時間帯でも問題なく借り入れができます。*1

在籍確認が必須のカードローンに申し込むと、勤務先と連絡が取れるまで審査は中断してしまいます。

土日や夜間に審査をおこなっているうえに、原則として在籍確認なしで借りられるのは消費者金融のなかでもアコムだけです。*1

レイク(旧レイクアルサ)は他社よりも審査回答時間が長いので、夜間に在籍確認を実施されても問題ない人は選択肢に入れるとよいでしょう。

| アコム | SMBCモビット | プロミス | アイフル | レイク(旧レイクALSA) | |

|---|---|---|---|---|---|

| 土日・夜間の審査 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 審査回答時間 | 9:00〜21:00 | 9:00〜21:00 | 8:00〜21:50 | ||

| 原則在籍確認なし | ◯*1 | × | × | × | × |

申し込み後の審査状況について知りたい人は、オペレーターに電話で問い合わせると教えてもらえます。

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

スマホアプリ「myac」をダウンロードすればカードレスで借りられる

アコム公式アプリのmyacをダウンロードすると、スマホATM取引の利用ができるようになります。

上述したように、スマホATM取引はカードレスで現金を受け取れるキャッシング方法となっており、お金借りるアプリのmyacがあればローンカードを発行しなくても融資を受けられます。

ローンカードを受け取る手間はかからず、審査通過後すぐに現金を受け取れるということです。

スマホATM取引ができればローンカードを持ち歩く必要がないため、財布を見られてアコムの利用が家族や友人にバレるリスクを減らせる利点もあります。

自動契約機むじんくんに出向かなくてもその日のうちに借入可能になった

アコムは他社に比べてスマホATM取引に対応するのが遅かったため、他サイトではローンカードが必須であるという古い情報が記載されている場合も少なくありません。

現在はカードレスの借り入れに対応しており、自動契約機むじんくんに出向かなくても最短20分で融資を受けられますので安心してください。*1

ただし現在アコムでスマホATM取引ができるのは、セブン銀行ATMだけです。

セブンイレブン以外のコンビニでお金を借りたい人は、ローンカードを受け取りましょう。

ローンカードを発行しておくとローソンやファミリーマート、その他金融機関ATMで現金を引き出せます。

ローンカードを受け取ると借り入れ方法の選択肢が増える

ローンカードを受け取ると、セブンイレブンだけでなくローソンやファミリーマートなどのコンビニATMでお金を借りることができるようになります。

金融機関ATMやアコムATMでの借り入れも可能になるため、選択肢を増やしておきたい人はローンカードを発行しておくとよいでしょう。

上述したように、ローンカードで借り入れをしたい場合でも自動契約機で受け取る方法なら最短20分で融資を受けることが可能です。*1

ローンカードを発行して最短20分で融資を受ける流れは、以下のとおりです。*1

ローンカードを受け取り、アコムATMで借り入れをすると手数料を節約できる利点があります。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

振込融資またはアコムATMでキャッシングすると手数料がかからない

手数料をかけずにお金を借りたい人は、振込融資またはアコムATMでキャッシングするとよいでしょう。

振込融資またはアコムATMなら手数料無料で借りられるため、自己負担なしで借入金を受け取ることが可能です。

| 振込融資 | アコムATM | コンビニATM | その他提携ATM | |

|---|---|---|---|---|

| 手数料無料 | ◯ | ◯ | × | × |

コンビニATMやその他提携ATMで現金の引き出しをおこなった場合は、借り入れ金額に応じて110〜220円の手数料がかかります。

ATM引き出し手数料

| 借り入れ金額 | 手数料 |

|---|---|

| 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

現金が必要な人は振込融資でお金を借りた後、自分の口座から借入金を引き出して手数料を節約するのもひとつの方法になります。

コンビニATMやその他提携ATMを利用する場合は何度も引き出すと手数料がかさんでしまうため、できるだけ借り入れ回数を減らす意識をするとよいでしょう。

必要書類は運転免許証だけ!本人確認書類が提出できれば申し込める

お金を借りるためには金融機関が指定する書類を何種類も用意しなければいけないのが一般的ですが、アコムなら運転免許証だけで借り入れ可能です。*1

アコムは顧客の負担を減らすために、本人確認書類のみで審査がおこなえる与信システムを構築しています。

本人確認書類としては、運転免許証の交付を受けていない人に限りマイナンバーカードやパスポート、健康保険証も使用できます。

ただし上述したようにアコムからの借り入れ金額が50万円を超えたり、他社借り入れと合算して100万円を超えたりする場合は収入証明書の提出が必要になります。

収入証明書の提出を求められた人は源泉徴収票や給与明細書、確定申告書など、所得がわかる書類を用意しておきましょう。

注釈

※1マイナンバーカード、パスポート、(交付を受けていない方は)健康保険証で代替可能

返済方法は希望に合わせて3通りから選べるため返しやすいのが特徴

アコムで借りたお金の返済方法は、全部で3通りあります。

| 特徴 | |

|---|---|

| 口座振替 | 自動で引き落とされるため滞納のリスクを減らせる |

| 振込による返済 | 自分のタイミングで返済できる |

| スマホATM取引で返済 | 口座に記録を残さずに返済できる |

手続きが面倒な人は、自動引き落としで返済が完了する口座振替が最適です。

ただし口座振替で返済すると通帳に履歴が残るため、家族に内緒で借りたい人はスマホATM取引を利用した方がよいでしょう。

それぞれ詳しく解説していきますので、あなたに合った返済方法を選んでください。

口座振替

口座振替を選択すると、毎月6日に銀行口座から返済金額が引き落とされます。

毎月決められた日に一定額を返す約定返済となっており、自動で支払いを済ませられることから返し忘れる可能性を減らせるのが特徴です。

残高が不足すると滞納として扱われてしまうため、前日までに預入金を確認して支払いが滞らないようにしましょう。

振込による返済

振込による返済にはインターネットバンキングを利用する方法と、金融機関の窓口やATMからアコムが指定する口座へ振り込むやり方の2種類あります。

インターネットバンキングの口座を持っている人は、スマホで振込手続きができるため最小の手間で支払いを済ませられます。

返済期日より15日以上前に振り込むと繰上げ返済として扱われてしまう点に注意し、手続きをおこなってください。

スマホATM取引で返済

スマホATM取引で支払うと通帳に履歴が残らないため、家族に内緒で借りたい人は覚えておきたい返済方法です。

セブン銀行ATMで表示されるQRコードを読み取り、お金を入れると返済が完了します。

アコム公式アプリのmyacをダウンロードしておくと、返済日の3日前と前日に通知がくるため支払いを忘れてしまわないか不安な人も安心です。

借り入れだけでなく返済に関してもサービス内容が充実しているアコムは、初めてカードローンを利用する人はもちろん借り入れの経験がある人にも最適なカードローンになります。

アコムは初心者から借り入れ経験者まで全ての人におすすめ

ここまでに解説したアコムのサービス内容について、最後にまとめておきますので参考にしてください。

- アコムは160万9,000人が利用する人気の消費者金融

- 最短20分で借りられるため急いでいる人にも最適*1

- 審査通過後は24時間365日いつでも融資してもらえる

- 電話による在籍確認や自宅郵送物が原則ないため周囲にバレずに借りられる*2

- 契約の翌日から最大30日間の利息が0円になる無利息期間サービスがある*3

管理人はすべての大手消費者金融で借り入れをしてきましたが、早く利用すればよかったと思うほどアコムは顧客第一が徹底されていました。

借入先で悩んでいるのなら、アコムを選んでおけば間違いありません。

>> アコムの3秒診断はこちら

注釈と貸付条件

※1お申込時間や審査によりご希望に添えない場合がございます。

※2電話での確認はせずに書面やご申告内容での確認を実施

※3適用条件 アコムでのご契約がはじめてのお客さま

レイクの貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%* |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間、回数 | 最長5年、最大60回* |

| 担保、保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書* |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※貸付利率はご契約額およびご利用残高に応じて異なります。

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

※契約額に応じて新生フィナンシャルが必要とする場合

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |