カードローンの審査基準は、金融業者によって異なります。

そのため他社借り入れがあって審査に通りづらい状況だったとしても、諦める必要はありません。

カードローン選びを間違えなければ、他社借り入れあっても借りれるということです。

信用情報機関のJICCやCICが公表している以下のデータからも、5件以上の借り入れが可能であることが分かりますので参考にしてください。

| 登録人数 | 登録件数 | 残高金額 | 一人当たりの残高 | 一契約当たりの残高 | |

|---|---|---|---|---|---|

| 2件 | 230.2万人 | 460.4万件 | 2兆1,476億円 | 93.3万円 | 46.6万円 |

| 3件 | 83.5万人 | 250.5万件 | 1兆67億円 | 120.6万円 | 40.2万円 |

| 4件 | 26.3万人 | 105.1万件 | 4,050億円 | 154.2万円 | 38.5万円 |

| 5件以上 | 9.5万人 | 50.7万件 | 2,494億円 | 263.6万円 | 49.2万円 |

引用元: 日本信用情報機構(JICC)

| 登録件数 | 登録人数 | 登録残高 | |

|---|---|---|---|

| 2件 | 452万件 | 226万人 | 24,785億円 |

| 3件 | 247万件 | 82万人 | 11,259億円 |

| 4件 | 107万件 | 27万人 | 4,619億円 |

| 5件以上 | 61万件 | 11万人 | 3,248億円 |

引用元: 指定信用情報機関のCIC

とはいえ申し込みをするカードローンを間違えれば、簡単に審査で落とされます。

この記事では、他社借り入れあっても借りれるカードローンはどれなのか、その具体的な理由も合わせて解説していきます。

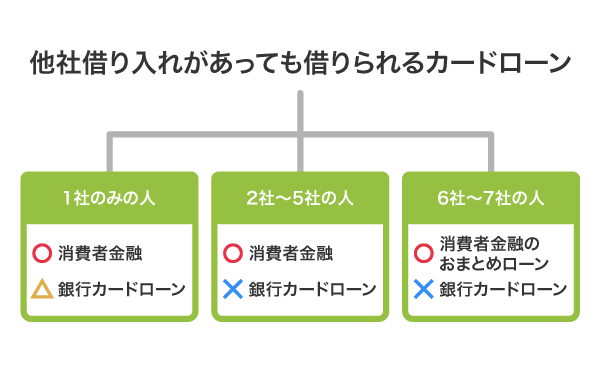

- 他社借り入れあっても借りれるのは消費者金融のカードローン

- すでに5件以上の借り入れがあるならおまとめローンの利用が向いている

- 中小消費者金融は融資を受けやすい一方で他の金融業者から借りられなくなるため注意

- 銀行カードローンは審査が厳しいため他社借り入れがある人は申し込むべきではない

目次

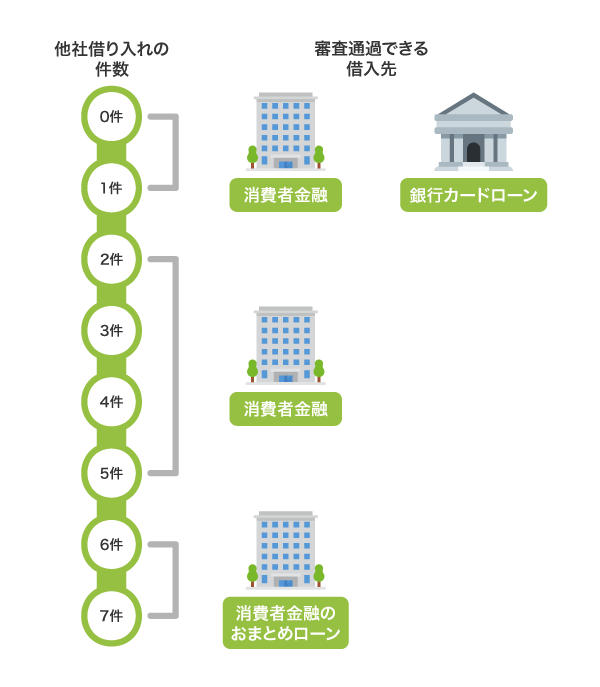

他社借り入れあっても借りれるカードローンを借入件数別に紹介

カードローンは大きく分けて、消費者金融カードローンと銀行カードローンがあります。

知っている人も多いと思いますが、銀行カードローンは審査が厳しいため、他社借り入れがある人は消費者金融のカードローンがおすすめです。

実際に管理人は他社借り入れが4件ある状態でも、消費者金融のカードローンで新たな借り入れをしたことがあります。

審査通過の可否について借り入れ件数別にまとめましたので、参考にしてください。

| 他社借り入れの件数 | 消費者金融カードローン | 銀行カードローン |

|---|---|---|

| 0件 | ◯ | ◯ |

| 1件 | ◯ | △ |

| 2件 | ◯ | × |

| 3件 | ◯ | × |

| 4件 | ◯ | × |

| 5件 | ◯ | × |

| 6件 | ×(おまとめローンなら◯) | × |

| 7件 | ×(おまとめローンなら◯) | × |

銀行カードローンの審査が厳しいのは、日本の行政機関である金融庁の監視下にあることが理由です。

金融庁は内閣府の外局ですから、国の方針に逆らうことはできません。

そのため融資審査を厳しくするべきだという国の方針に従い、銀行に対して定期的に以下の調査をおこなっています。

① 過剰な貸付けを防止するための融資審査態勢(年収証明書の取得、融資上限枠の設定など)が構築されているか

引用元: 金融庁

② 保証会社の審査に過度に依存していないか

③ 融資実行後も定期的に顧客の状況変化を把握しているか

④ 配慮に欠けた広告宣伝を行っていないか

⑤ 支店や行員に対する業績評価体系

⑥ 若年層顧客への対応

金融庁の監視下のもと運営している銀行カードローンは、審査を厳しくせざるを得ないことが分かりますよね。

借入件数が2件〜4件なら大手消費者金融カードローンで借りれる

他社借り入れの件数が2件〜4件であれば、大手消費者金融カードローンでお金を借りることができます。

なかには、すでに消費者金融の審査に申し込んだものの借り入れできなかった人もいるかもしれません。

しかし金融業者によって審査基準は異なるため、一社から融資を断られたからといって他のカードローンも利用できないわけではなく、会社を変えれば審査通過できる可能性があります。

他社借り入れあっても前向きに融資をおこなってもらえると定評のあるプロミスとアイフルなら、審査通過できる人も多いはずです。

実際に管理人は、他社借り入れがあってもプロミスでお金を借りることができました。*

保証事業に力を入れているプロミスは他社借り入れに寛容

与信審査の技術の高さを強みにしているプロミスは、三井住友銀行をはじめとする185社の保証事業を担当しています。

膨大なデータを保有していることから利用者一人一人に合わせた与信が可能となっており、他社借り入れがある人にも寛容です。

例えば、他のカードローンは他社借り入れがあるだけで貸し倒れのリスクがあると判断しますが、プロミスは過去のデータに基づき様々な視点から審査をおこない融資を実行してくれます。

複数の借り入れがあっても最短3分で審査結果を提示してもらえる点からも、プロミスの与信審査の技術の高さがうかがえます。*

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

※お申込み時間や審査によりご希望に添えない場合がございます。

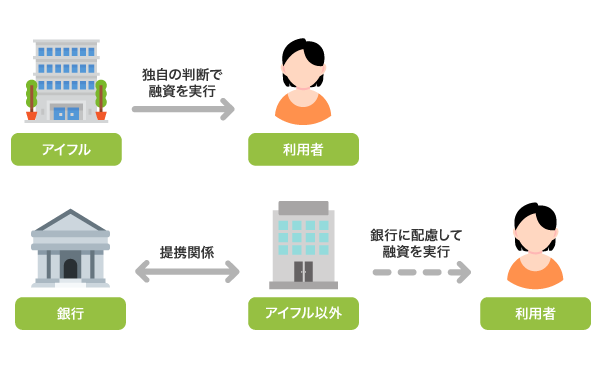

アイフルは他社借り入れが4件あってもキャッシングできる

アイフルが他社借り入れがある人にも前向きに融資をおこなえるのは、銀行の傘下に入らずに独自の審査基準をもとに貸付を決定しているからです。

他の消費者金融は銀行と提携関係にある立場上、他社借り入れがある人への融資に慎重にならざるを得ません。

以下の表からもわかるとおり、消費者金融のなかで銀行の傘下に入っていないのはアイフルだけです。

消費者金融と銀行の提携関係

| 親会社 | |

|---|---|

| アイフル | なし |

| プロミス | SMBCグループ |

| アコム | 三菱UFJフィナンシャル・グループ |

| レイク(旧レイクALSA) | SBI新生銀行グループ |

独立系企業のアイフルなら、他社借り入れがあっても最短18分で融資を受けられます。*

Web完結に対応しており、来店不要なうえにカードレスで借りられるのもアイフルでお金を借りる利点の一つです。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

実際に融資を受けられるか借入診断で確認してみよう

プロミスやアイフルのような大手消費者金融カードローンには、生年月日や年収、他社借り入れの金額を入力するだけで融資の可否がわかる借入診断というサービスがあります。

実際に自分が借りられるかどうか事前に知りたい人は、ぜひ利用してみてください。

以下はレイクの借入診断で、必要な項目を入力すると融資の可否だけでなく借りられる金額の目安を教えてもらえる仕様になっています。

画面上ですぐに結果がわかるため、借入診断をしてからでも即日キャッシングが可能です。

ただし借入診断は人的コストを削減して簡易的なものにしているため、実際の審査結果とは相違する場合もあります。

管理人は借入診断で否決と表示されましたが、実際には融資を受けられました。

あくまでも一つの目安として利用し、否決だったからといって諦めずに仮審査に進んでみることも大切です。

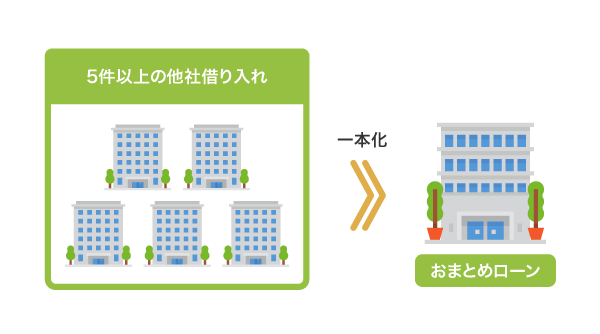

他社借り入れが5件以上ありカードローンの利用が難しそうであれば、申し込み後におまとめローンにプラン変更すると融資を受けやすくなります。

5件以上の借り入れがある人はおまとめローンにプラン変更するべき

すでに5件以上の他社借り入れがある人は、通常のカードローンを利用するのは難しいかもしれません。

融資してもらえる可能性を高くするために、おまとめローンへのプラン変更を検討しましょう。

おまとめローンは現在の借入残高をまるごと立て替えてもらえる借り入れ方法で、カードローン審査に申し込んだ後、オペレーターに相談すると変更してもらえます。

借入残高の金額が大きい人でも、おまとめローンなら融資を受けられます。

借入金額が高くても融資してもらえるのが特徴

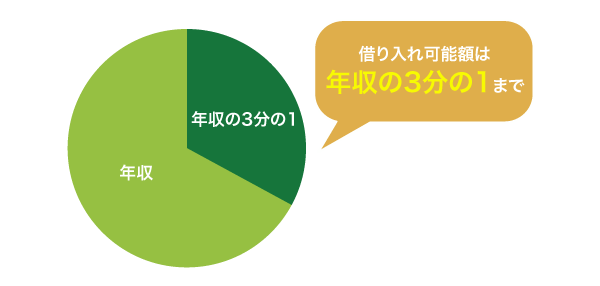

5件以上の他社借入がある人だけでなく、借入残高が高い人にもおまとめローンおよび借り換えローンはぴったりです。

おまとめローンや借り換えローンは通常のカードローンでは禁止されている総量規制を超える貸付が認められており、年収の3分の1以上の高額貸付に対応しているからです。

総量規制とは、貸金業者が年収の3分の1以上の貸付をおこなうことを禁止した法律になります。

高額の借入残高がある人が通常のカードローンを利用しても、総量規制によって融資を受けることはできません。

借り入れ金額の合計が年収の3分の1を超える人は、おまとめローンや借り換えローンのような総量規制対象外のカードローンで申し込みましょう。

消費者金融が取り扱っている総量規制対象外のプランは、以下のとおりです。

| 取り扱い商品名 | 限度額 | 総量規制を超える貸付 | |

|---|---|---|---|

| プロミス | おまとめローン | 1〜300万円 | ◯ |

| アイフル | かりかえMAX | 1〜800万円 | ◯ |

| SMBCモビット | おまとめローン | 1〜500万円 | ◯ |

| レイク(旧レイクALSA) | レイク de おまとめ | 1〜500万円 | ◯ |

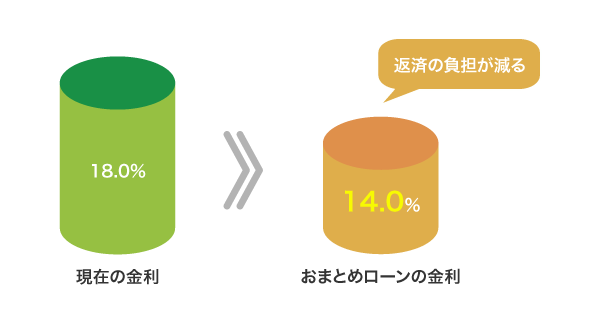

おまとめローンは多重債務者を救済する目的でつくられたローン商品のため、現在よりも金利が安くなるように設定してもらえる利点もあります。

現在の利息よりも必ず安くしてもらえるため完済を目指したい人に最適

消費者金融が取り扱っているおまとめローンには、現在の利息よりも安くなるように金利を設定してもらえる特徴があります。

今よりも返済の負担を減らせるため、通常のカードローンで借りられない人だけでなく完済を目指したい人にも最適です。

本当に金利が安くなるのか疑問に思う人もいるかもしれませんが、改正貸金業法によって定められた規則となっており、すべての消費者金融が遵守しています。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利を上回らないこととする。

引用元: 改正貸金業法に関する内閣府令の改正の概要-金融庁

借入先が一社になると支払いの管理が楽になり、返済日を忘れて延滞してしまうリスクも減らせます。

中小消費者金融のカードローンは最後の借り入れに向いている

中小消費者金融のカードローンに対して審査が通りやすい印象を持っており、利用を検討している人もいるのではないでしょうか。

確かに中小消費者金融の審査は通過しやすい傾向にあり、他社で断られた人でも融資してもらえる場合があります。

しかし中小消費者金融は、大手消費者金融や銀行に比べて融資条件が悪かったり、取り立てが厳しかったりするため注意してください。

取り立ての厳しさは周知されており、一度利用すると他社から借り入れしづらくなる点も覚えておく必要があります。

多くの金融業者は、取り立てが厳しい中小消費者金融の返済が優先され、自社への支払いが滞納することを懸念するためです。

今後、他の金融業者から借りる可能性が少しでもある場合は、中小消費者金融の利用は控えた方が良いでしょう。

最後の借り入れにするつもりであれば、利用しても問題ありません。

他社借り入れが5件以上あり、大手消費者金融カードローンや銀行カードローンの審査に通過するのが難しい人も選択肢の一つとして有力です。

他社からの借り入れが6件〜7件あっても融資を受けられた事例がある

中小消費者金融カードローンを利用した人のなかには、6件〜7件目の借り入れだった人もいます。

大手消費者金融カードローンを利用できないほど借り入れ件数が多い人は、中小消費者金融のカードローンの利用を検討してください。

6件〜7件目の借り入れでも審査通過できる可能性がある中小消費者金融は、以下のとおりです。

| 借り入れ限度額 | 金利 | |

|---|---|---|

| セントラル | 300万円 | 4.80%〜18.00% |

| フクホー | 200万円 | 7.30%〜15.00% |

| ライフティ | 500万円 | 8.0~20.0% |

| キャッシングのフタバ | 50万円 | 14.959%〜19.945% |

| エイワ | 50万円 | 17.9507〜19.9436% |

上記で中小消費者金融を利用すると取り立てが厳しいと説明したため、不安に感じている人もいるかもしれません。

貸金業法を遵守している正規の貸金業者であれば、以下の法令にもあるとおり常識の範囲を超える督促はおこなわれないため安心してください。

取立規制の強化

引用元: 金融庁

現在も夜間や早朝などに取立てを行ったり、債務者などを脅したりする行為が禁止行為として例示されていますが、改正案では債務者などの保護を強化するため、日中の執拗な取立行為などについても禁止行為に追加します。(貸金業法21条)

ただし知名度の低い中小消費者金融に紛れて、法令を守らない違法業者が貸付をおこなっている可能性があります。

中小消費者金融を利用する場合は、金融庁の登録貸金業者情報検索サービスで正規の貸金業者かどうか事前に確認しておきましょう。

違法業者を完全に回避したければ、知名度のある大手消費者金融または銀行で借り入れをおこなうのが得策です。

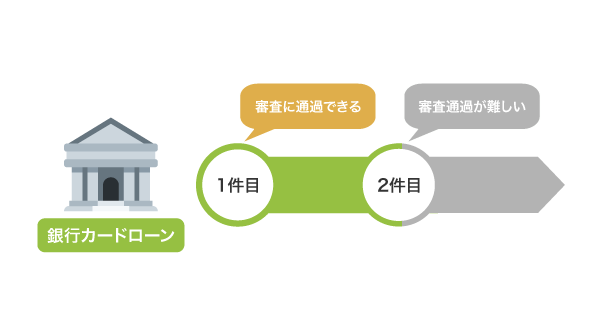

他社借り入れあっても借りれる銀行カードローンはない!借入1件目が理想

銀行カードローンは金融庁の審査に通過し、銀行業免許を取得したうえで営業しているため、貸金業者のように違法業者が紛れ込んでいない利点があります。

しかし銀行カードローンでお金を借りるためには、現在の借入残高を完済したうえで申し込みをおこなうしかありません。

1件目の利用でないと、審査に通過するのが難しいためです。

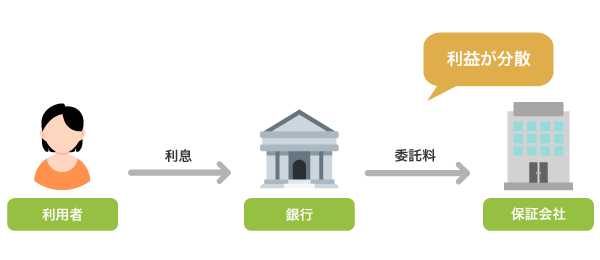

銀行カードローンは消費者金融カードローンなどに比べて低金利のため、貸し倒れリスクが高い人に融資をおこなってしまうと利益を出すことができません。

与信審査を保証会社に委託していることから利益が分散してしまう点も、他社借り入れなどがなく十分に返済能力がある人にしか貸付を実施できない要因となっています。

リスクの高い貸付は、実施できないということです。

1件目の借入先に銀行カードローンを選べば、2件目以降の借り入れがしやすくなる点も覚えておくと良いでしょう。

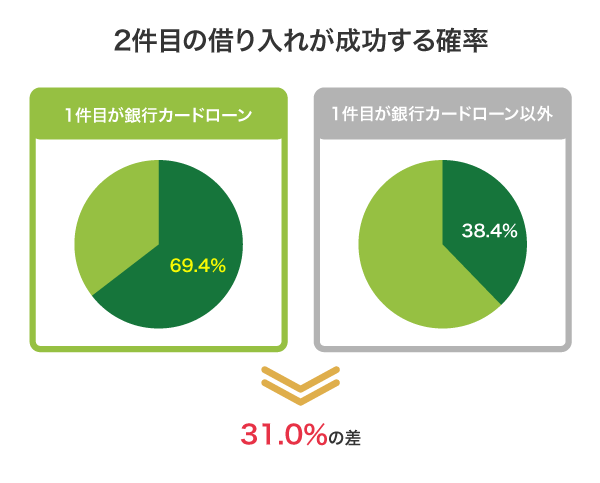

銀行からの融資であれば2件目以降のローン審査で不利にならない

ローン審査において他社借入は不利になるのが一般的ですが、借入先が銀行カードローンであれば低評価につながりません。

審査が厳しい銀行カードローンで融資を受けられた実績として残るからです。

実際に全国銀行協会の調査によって、銀行カードローンを利用した人のうち69.4%が2件目の借り入れに成功していることが分かっています。

1件目が銀行カードローン以外だった場合の成功率は38.4%のため、その差は一目瞭然です。

| 1件目の借り入れ先 | 2件目の借り入れの成功率 |

|---|---|

| 銀行カードローン | 69.4% |

| その他のローン | 38.4% |

また金融業者によっては、銀行カードローンを他社借り入れとして申告する必要がないことも成功率が高くなる理由の一つになります。

詳しくは、後述の「銀行カードローンを他社借入に含むかどうかは金融業者によって異なる」で解説します。

新たな借り入れではなく借り換えとして申し込めば、他社借入があっても銀行カードローンの審査に通過できる可能性があります。

借り換えであれば前向きに融資を検討してもらえる可能性がある

他社借り入れがある状態で銀行カードローンを利用したいなら、借り換えを希望するのが賢い選択です。

借り換えなら銀行カードローン側のリスクが少なく、前向きに融資を検討してもらえます。

実際に、auじぶん銀行カードローンのように公式HPで借り換えを推奨する記載をしている金融機関もあります。

最大800万円まで借り換えが可能。

引用元: カードローン(じぶんローン) | auじぶん銀行

ただし、消費者金融でも借り換えローンはありますので、サービス内容などを比較したうえで借入先を決めてください。

借り換えについては、「カードローンの借り換えでおすすめの借入先!金利を下げられる銀行を紹介」の記事で詳しく解説しています。

完済を目指すならフリーローンの利用も選択肢に入れてみよう

銀行カードローンを利用するためには完済する必要があると解説しましたが、実際のところすぐに返済できるものではありませんよね。

今から完済を目指す人は、フリーローンの利用を検討してください。

利用限度額内であれば何度でも利用できるカードローンに対して、フリーローンは一度きりの借り入れになります。

| 借り入れ可能回数 | 借り入れ可能回数 | 使用用途 |

|---|---|---|

| カードローン | 何回でも | 問われない |

| フリーローン | 1回 | 申告する必要がある |

返済に集中したい人向けの借り入れ方法になっており、借り換え目的に利用する人が多いのが特徴です。

またフリーローンは他社借り入れとして申告しなくてよい場合があるため、急な出費で新たに融資を受ける必要が生じたとしてもローン審査に影響しない利点もあります。

では、他社借り入れとして申告する必要があるローンと、申告する必要がないローンについて詳しく解説していきますので参考にしてください。

そもそも他社借入に含まれるローンの種類を知らない人も多い

他社借り入れあっても借りれるカードローンについて紹介してきましたが、そもそも借入残高に含まれるローンの種類について明確に答えられる人は少ないのではないでしょうか。

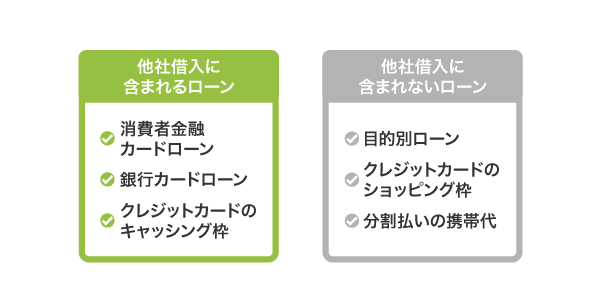

カードローン申し込み時に、他社借り入れとして申告する必要があるローンの種類は以下の3つです。

- 銀行カードローン

- 消費者金融カードローン

- クレジットカードのキャッシング

カードローン会社に申告する他社借り入れの金額は、借り入れをした当初の金額や利用枠ではなく現在の借入残高になります。

例えば、50万円借り入れをしたうち20万円の返済が完了している場合、申告するのは30万円です。

借り入れ当初の金額50万円-返済した金額20万円=借入残高30万円

複数の金融機関から借りている場合は、それぞれの借入残高の総額を申告します。

ただし銀行カードローンについては、金融機関によって取り扱いが異なるため注意してください。

銀行カードローンを他社借入に含むかどうかは金融業者によって異なる

貸金業法による制限を重要視する消費者金融カードローンでお金を借りる場合、基本的に銀行カードローンを他社借り入れに含む必要はありません。

銀行カードローンは銀行法が適用される借り入れであり、消費者金融カードローンとは取り扱いが異なるからです。

申告する必要がない場合

- 消費者金融から借り入れをするとき

- 銀行カードローンについて申告しなくて良い旨が記載されているとき

反対に、申告する必要がある場合は以下のとおり。

申告する必要がある場合

- 銀行から借り入れをするとき

- 銀行カードローンを他社借り入れに含む旨が記載されているとき

銀行から借り入れをする際は、同じ銀行法による取り扱いになるため申告が必要です。

また銀行カードローンについて入力する項目を設けている消費者金融もありますので、その際も画面に従って申告してください。

住宅ローンや車のローンがあっても借り入れ残高に含める必要はない

消費者金融カードローンでお金を借りる際は、住宅ローンや車のローンがあっても借り入れ残高に含める必要はありません。

住宅ローンや車のローンといった目的別ローンの借り入れ実績は全国銀行個人信用情報センターに記録されており、加盟会員ではない消費者金融は情報開示請求ができないからです。

全国銀行個人信用情報センターに加盟するためには銀行や政府系金融機関からの推薦を受けなければならず、必然的に貸金業者は加盟資格を得るのが難しい状態となっています。

そのため、多額の残高があっても消費者金融カードローンの審査に影響しない利点があります。

ただし、先ほどと同様に銀行カードローンでお金を借りる場合は住宅ローンや車のローン残高の申告が必要です。

銀行カードローンは全国銀行個人信用情報センターの加盟会員であることから、嘘をつくとバレてしまいますので正直に申告しましょう。

クレジットカードのリボ払いやショッピング枠の利用残高は申告不要

クレジットカードのリボ払いやショッピング枠は、割賦販売法によって運営されています。

割賦販売法は消費者保護の内容について定める法律であり、貸付に関する制限はありません。

消費者金融と銀行のいずれから融資を受ける場合であっても、他社借り入れとして申告する必要はないため覚えておきましょう。

他社借り入れの件数や金額は、審査担当者に与える印象に大きく影響します。

申告する必要がないクレジットカードの利用履歴について、わざわざ申告して印象を悪くする必要はありませんよね。

ただしクレジットカードのキャッシングは貸金業法上の取り扱いになるため、上述したように他社借り入れに含まれます。

| キャッシング | 他社借り入れに含まれる |

|---|---|

| リボ払いを含むショッピング | 他社借り入れに含まれない |

混同して申告漏れとならないように、気をつけてください。

分割払いしている携帯代などの残額は申告しなくても問題ない

分割払いにしている携帯代などをローンとして認識している人もいるかもしれませんが、他社借り入れには含まれないため申告は必要ありません。

家電やブランド品を分割払いで購入した場合についても、同様です。

ただし支払いを滞納してしまうと事故情報としてカードローン会社に共有されるため、審査で不利になります。

毎月しっかりと返済をおこない、ローン審査で不利になる要因をつくらないようにしましょう。

学生時代に借りた奨学金についても、滞納には注意が必要です。

返済中の奨学金は滞納していなければ審査に影響しない

返済中の奨学金は他社借り入れに含まれないため、申告不要です。

ただし奨学金を取り扱っている日本学生支援機構の以下の記載からもわかるとおり、滞納してしまうと全国銀行個人信用情報センターに事故情報として登録されます。

3か月以上の延滞者に限って、その情報を個人信用情報機関へ登録することとして、平成20年11月に全国銀行個人信用情報センターに加盟しました。

引用元: 独立行政法人日本学生支援機構

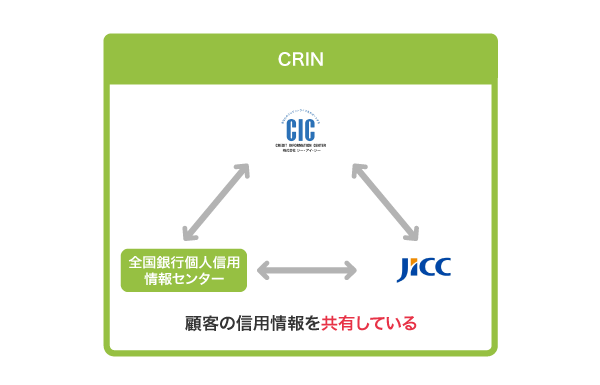

全国銀行個人信用情報センターに登録された内容は、銀行はもちろんCRINという情報交流ネットワークによって消費者金融にも共有されます。

分割払いについても同様ですが、他社借り入れには含まれないものでも滞納すればカードローンの審査において不利になることがほとんどです。

一度滞納してしまうと融資を受けづらくなるため、支払いができなくなってから借り入れを検討するのではなく、信用情報に傷がつく前に行動を起こしましょう。

では、他社借り入れに含まれるローンと含まれないローンについて、借り入れ先別に表にまとめておきますので参考にしてください。

銀行から借り入れをする場合に他社借り入れに含まれるローン

銀行からお金を借りる場合、他社借り入れに含まれるローンは以下のとおりです。

| 他社借り入れに含む | |

|---|---|

| 銀行カードローン | ◯ |

| 消費者金融カードローン | ◯ |

| クレジットカードのキャッシング | ◯ |

| 住宅ローンや車のローン | × |

| クレジットカードのショッピング | × |

| 分割払い | × |

| 奨学金 | × |

消費者金融から借り入れをする場合に他社借り入れに含まれるローン

消費者金融からお金を借りる場合、他社借り入れに含まれるローンは以下のとおりです。

| 他社借り入れに含む | |

|---|---|

| 銀行カードローン | ×(一部の消費者金融で例外あり) |

| 消費者金融カードローン | ◯ |

| クレジットカードのキャッシング | ◯ |

| 住宅ローンや車のローン | × |

| クレジットカードのショッピング | × |

| 分割払い | × |

| 奨学金 | × |

他社借り入れに該当するローンについては、もれなく申告するようにしましょう。

審査で不利になるからといって借り入れ件数や金額を少なく申告してしまう人もいますが、それこそ審査落ちの要因となります。

他社借り入れの件数や金額で嘘をついてもバレるため必ず正しく申告しよう

上述で紹介したように金融機関の間にはCRINという情報交流ネットワークがあり、他社借り入れなどの情報はすべて共有される仕組みになっています。

ローンやクレジットを利用する際、銀行やクレジット会社などは申込者の信用状況を調査します。「個人信用情報機関」には、自社だけではなく、他社の借入れ情報や返済が滞った履歴がないかも記録されています。

引用元: 一般社団法人 全国銀行協会

他社借り入れの件数や金額で嘘をついたとしても、必ずバレて審査に悪影響を及ぼすということです。

そもそも他社借り入れについて間違った申告をした場合、悪意の有無に関係なく計画性のなさを疑われるため、虚偽の申請をすることに利点はありません。

金融機関からすれば、現在の借入残高を正しく把握していない人に対して新たに融資をしたくないと思うのは当然ですよね。

調べれば分かることを利用者にわざわざ申告させる金融機関側の意図は、以下のように考えることができます。

- 信用できる人物かどうか試している

- 現在の借り入れ状況を正しく把握しているかどうか確認している

審査に通過する可能性を自ら下げないためには、他社借り入れについて正しく申告することが大切です。

利用していないカードローンがある場合は、金銭消費貸借契約を解約してから申し込んだ方が審査通過率を上げられます。

金銭消費貸借契約とは、消費者金融や銀行からお金を借りる際に締結するローン契約の正式名称です。

借入をしていないローンの金銭消費貸借契約は解約すると通過率が上がる

金銭消費貸借契約を結んでいるものの借り入れをしていないローンがある場合は、解約しておくと審査通過率を上げられます。

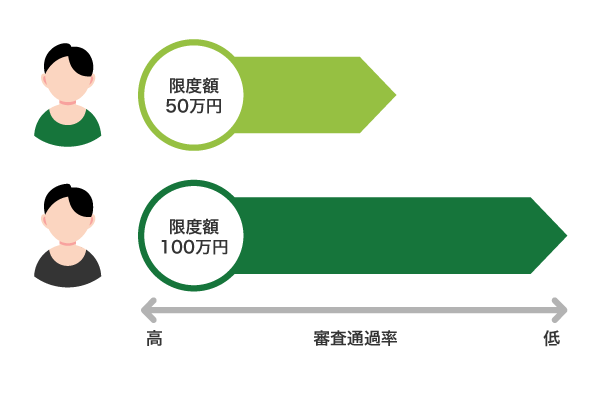

金融機関は借入残高だけでなく限度額の総額も把握し、融資実行の決定をおこなっているからです。

例えば、契約をしているローンの限度額が50万円の人と100万円の人がいた場合、借入残高が同額だったとしても審査通過率は異なります。

ローン契約が継続している限り、限度額まで借りることができてしまうため、どうしても融資実行の妨げになります。

金利の高さや利便性の悪さから使っていないローンがある場合は、金銭消費貸借契約を解約して限度額を減らしておくのが賢い選択です。

限度額がいくらに設定されているかについては、契約締結時に交付される契約書で確認できます。

最近はWeb申し込みが主流になってきている関係から、民法587条に則って電子書面で契約書を発行する金融機関が増えています。

紙の契約書を受け取った覚えがない場合は、契約締結時の受信メールにPDFファイルが添付されていないか確認してください。

延滞していると借りられないため支払いを進めてから審査に申し込むべき

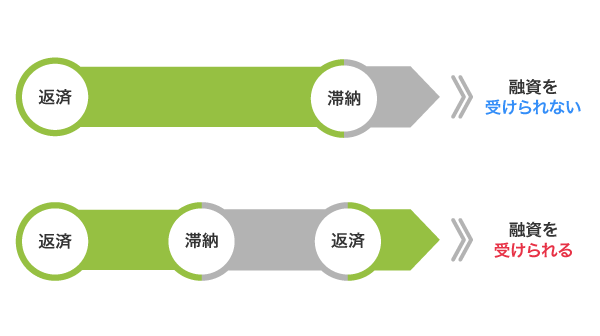

現在借り入れをしているカードローンで延滞が発生している場合は、支払いを進めてから審査に申し込まないと融資は受けられません。

返済能力の有無に関わらず、延滞が発生している人は貸し倒れリスクが高いと判断されてしまいます。

毎月の支払いに滞りがなければ、年収が低くても新たに融資を受けることができます。

延滞していた期間によっても金融機関へ与える印象が変わるため、支払いが滞ってしまった場合でも、できるだけ早く返済を再開させることが大切です。

一度延滞してしまったとしても、しっかり返済していく姿勢を見せれば審査通過できる可能性があります。

延滞履歴は信用情報に5年間残ってしまいますが、情報の保存期間が過ぎると記録は削除されます。

借り入れ希望金額を少額にしておくと審査に通りやすくなる

他社借り入れと同様、借り入れ希望金額も利用者の信用力を試すために設けられている入力項目です。

借入希望額を少額にしておくと、収入に対して借り過ぎない印象を与えられることから審査に通りやすくなります。

一方で借入希望額が高額な人は借り入れに計画性がなく、多重債務に陥る可能性があると判断されて審査でマイナス評価となるケースも少なくありません。

融資金額は、借り入れ希望額に関係なく決定されます。

借り入れ希望額より多く借りられる場合もあれば、反対に少なくなるケースもあります。

管理人の場合は借り入れ希望額を10万円で申告しましたが、融資金額は50万円になりました。

借り入れ希望額がそのまま融資金額に反映されるわけではないので、審査に通過できる可能性を高めるためにも少額で入力しておいたほうがよいでしょう。

一社ずつ申し込まないと融資を断られる可能性が高くなるため注意

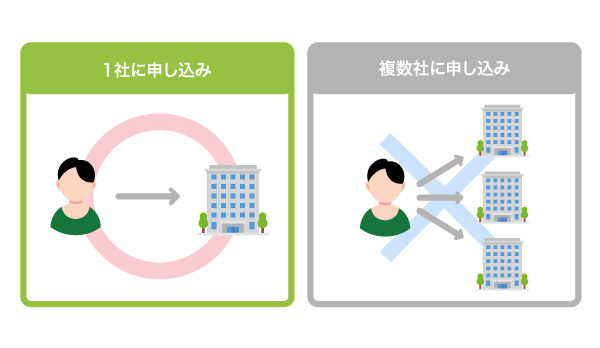

他社借り入れのある人が審査に通過したいのであれば、一社ずつ申し込むことが大切です。

審査では、信用力を確認する目的で借り入れ希望額のほかに申し込み件数も確認されます。

一度に複数社で申し込むと、申し込みブラックになってどこからも借りられなくなってしまいます。

申し込みブラックとは、複数社で融資を受けようとして貸付側から警戒されている状態のことです。

慢性的にお金が足りない人だと判断され、かえって審査で不利になってしまうので1社のみに的を絞って申し込むほうが賢明です。

借り入れ総額が100万円を超える場合は収入証明書が必要になる

カードローンで申し込む際、他社と合算した借り入れ総額が100万円を超える場合は収入証明書が必要になります。

以下の記載からもわかるとおり、貸金業法によって収入証明書の提出を求める基準が定められているからです。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元: 日本貸金業協会

貸金業法では多重債務者を防止する目的で、利用者が高額の借り入れをする場合に審査で収入証明書の内容に基づいて返済能力の確認を徹底する項目を定めています。

カードローンなどの金融業者は貸金業法を遵守しており、違反すると業務停止命令などの行政処分を受けてしまうため、収入証明書を提出できない人は必然的に審査に通過するのが困難です。

そのため他社借り入れ総額の多い人がお金を借りる際は、あらかじめ給与明細書や源泉徴収票などの収入証明書を用意しておきましょう。

収入証明書を提出すれば、安定した収入が証明できるため審査に通過しやすくなります。

安定した収入があれば複数の借り入れがあっても融資を受けられる

複数の借り入れがあると審査で落ちないか不安な人も多いと思いますが、安定した収入があれば融資を受けることは可能です。

カードローンの審査では、他社借り入れ件数や借り入れ総額よりも利用者の返済能力を重視しています。

例えば正社員や公務員、年収400万円以上の人などは収入が安定しており、返済できなくなる可能性が低いことから複数の借り入れがあっても審査に通りやすくなります。

実際に管理人は正社員として働いていた時代に、4件目の借り入れに成功しました。

ただし安定した収入があると判断する基準は、金融業者によって様々です。

上記に該当しない人でも返済能力があると認めてもらえるケースがありますので、複数の借り入れがあるからといって諦めずに申し込んでみましょう。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |