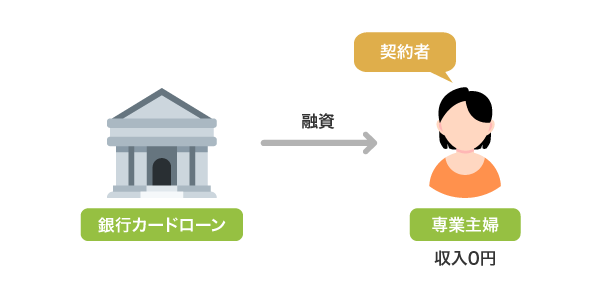

専業主婦がカードローンでお金を借りるなら、銀行系を選択すると50万円を上限に融資を受けられます。

全国銀行協会に加盟している専業主婦でも借りられるカードローンは安全なうえ自分名義で申し込めるため、契約内容を配偶者にバラされることもありません。

一方で、消費者金融は総量規制により年収の3分の1以上の貸付が制限されている関係から、専業主婦への融資は配偶者貸付に限定して経営している状況にあります。

- 専業主婦がカードローンでお金を借りるなら銀行がおすすめ

- 借り入れ限度額の平均は30万円

- 夫に内緒でお金を借りることも可能

ただし全ての銀行カードローンが専業主婦への融資に前向きなわけではなく、金融業者ごとの独自の審査基準により申し込みさえできない場合もあります。

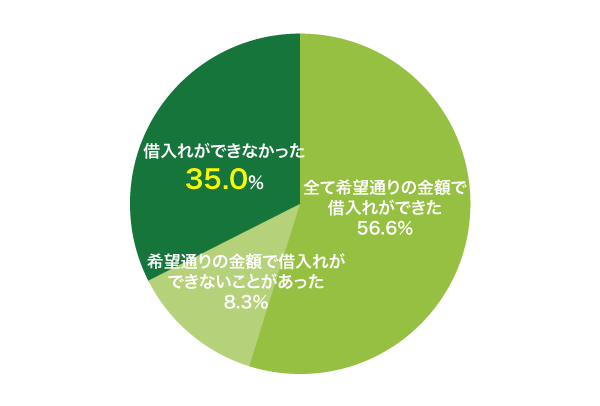

以下は、金融庁が専業主婦に対しておこなったアンケート調査の結果です。

| 全て希望通りの金額で借入れができた | 56.6% |

|---|---|

| 希望通りの金額で借入れができないことがあった | 8.3% |

| 借入れができなかった | 35.0% |

データ引用元: 貸金業利用者に関する調査・研究-首相官邸

カードローンの与信審査に落ちると、信用情報機関に異動情報として記録されてしまいます。

自分の信用情報に傷をつけないためにも、どの銀行カードローンで借りられるか知ったうえで申し込むことが大切です。

この記事では、専業主婦でも借りられるカードローンはどこなのか詳しく解説していきますので、借り入れができなかった35.0%に入らないためにぜひ参考にしてください。

目次

- 1 専業主婦でも銀行カードローンならお金を借りられる!収入なしで利用可能

- 1.1 夫に安定した収入があれば借り入れできる銀行カードローン一覧

- 1.1.1 SBI新生銀行カードローンは限度額の範囲内で何度でも借り入れができる

- 1.1.2 イオン銀行カードローンは買い物のついでにお金を借りられる

- 1.1.3 セブン銀行カードローンはスマホひとつで現金の引き出しが可能

- 1.1.4 PayPay銀行カードローンはスマホ決済アプリのPayPayを利用している人向け

- 1.1.5 地方銀行のひめぎんクイックカードローンは口座開設不要で借りられる

- 1.1.6 横浜銀行カードローンはコンビニATMで借入金を引き出しても手数料は無料

- 1.1.7 スルガ銀行カードローンは配偶者の同意があれば専業主婦でも借りられる

- 1.1.8 千葉銀行カードローンは専業主婦への融資に消極的な姿勢になった

- 1.1.9 みずほ銀行カードローンは収入なしの専業主婦はキャッシングできない

- 1.2 デメリットは支払いを滞納すると督促状が届いてバレる可能性があること

- 1.3 収入がない専業主婦でも自分名義で契約できるため夫に内緒で借りれる

- 1.4 即日で借りるのは不可能?銀行カードローンの融資時間は最短2日

- 1.5 専業主婦の借り入れ限度額は最大50万円!1社あたり30万円が平均

- 1.6 ボーダーラインは2社まで!3社目からは審査通過が難しい

- 1.1 夫に安定した収入があれば借り入れできる銀行カードローン一覧

- 2 専業主婦でも借りれる審査が甘いカードローンはある?借入先の選択が大事

- 3 専業主婦が総量規制のある消費者金融のカードローンでお金を借りるのは難しい

専業主婦でも銀行カードローンならお金を借りられる!収入なしで利用可能

繰り返しになりますが、銀行カードローンなら収入がない専業主婦でも融資を受けられます。

消費者金融のほうが審査に通りやすい印象を持っている人もいるかもしれませんが、専業主婦への融資は原則おこなっていないため申し込むこともできません。

総量規制の例外貸付に該当する配偶者貸付なら収入がない専業主婦でもお金を借りられるものの、対応しているカードローンが少ない難点があります。

| 専業主婦への融資 | |

|---|---|

| 銀行カードローン | ◯ |

| 消費者金融カードローン | △ |

消費者金融カードローンが融資をおこなっていない理由については、後述の「専業主婦が総量規制のある消費者金融のカードローンでお金を借りるのは難しい」で詳しく解説しています。

では、専業主婦でもお金借りることができる銀行カードローンはどこなのか紹介していきます。

夫に安定した収入があれば借り入れできる銀行カードローン一覧

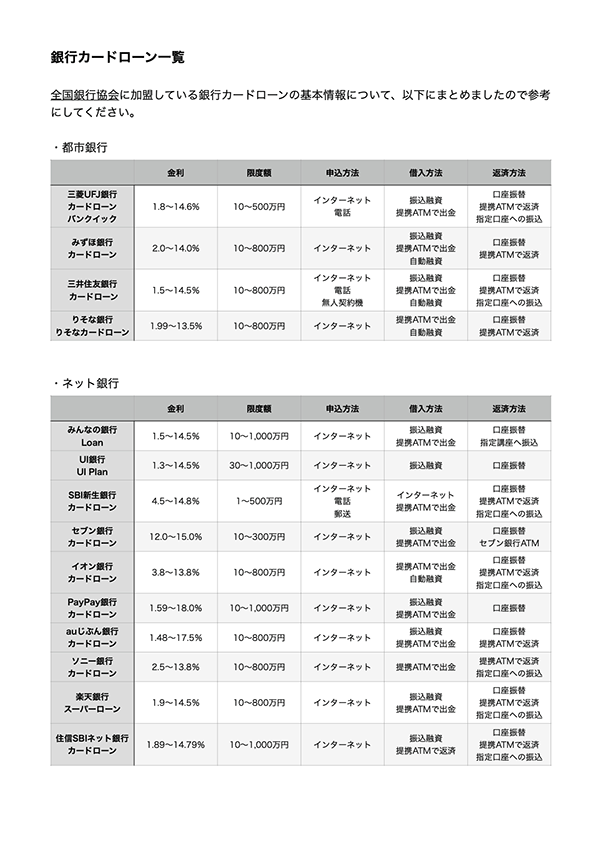

専業主婦への融資をおこなっている銀行カードローンを表にまとめましたので、参考にしてください。*

| 専業主婦への貸付 | ||

|---|---|---|

| メガバンク | 三菱UFJ銀行カードローン バンクイック | × |

| みずほ銀行カードローン | × | |

| 三井住友銀行カードローン | × | |

| りそな銀行のりそなカードローン | × | |

| ネット銀行 | ||

| SBI新生銀行カードローン | ◎ | |

| セブン銀行カードローン | ◎ | |

| イオン銀行カードローン | ◎ | |

| PayPay銀行カードローン(旧ジャパンネット銀行) | ◎ | |

| ソニー銀行カードローン | × | |

| auじぶん銀行カードローン | × | |

| 地方銀行 | 愛媛銀行のひめぎんクイックカードローン | ◎ |

| 静岡銀行カードローン セレカ | △ | |

| 千葉銀行のちばぎんカードローン | △ | |

| 横浜銀行カードローン | △ | |

| 筑波銀行カードローン アスジョイα | ◎ | |

| 十六銀行カードローン | ◎ | |

| スルガ銀行カードローン | ◎ | |

| 北陸銀行カードローン スーパーNOW | ◎ | |

| 大分銀行ハッピーカードローン | ◎ | |

| 北日本銀行カードローン ASUMO | △ |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

※ランキングの根拠(2025年)はこちら

メガバンクは専業主婦への貸付をおこなっていないため、申し込みをするならネット銀行または地方銀行が選択肢になります。

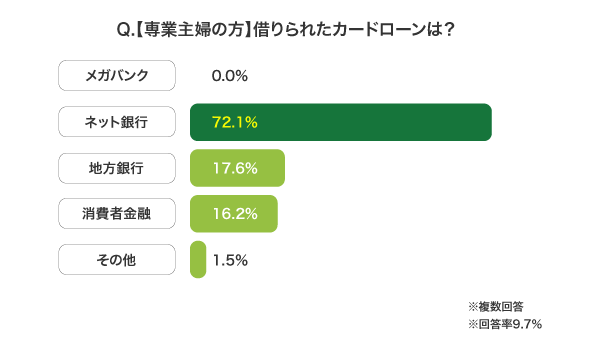

当社が実施したアンケート調査では、専業主婦はネット銀行のカードローンを選択する人が多い結果となっています。

アンケート結果の詳細はこちら

Q.【専業主婦の方】借りられたカードローンは?

| メガバンク | 0.0% |

|---|---|

| ネット銀行 | 72.1% |

| 地方銀行 | 17.6% |

| 消費者金融 | 16.2% |

| その他 | 1.5% |

データ引用元: カードローンの利用者へ実施したアンケート調査の結果について

地方銀行は口座を開設しないと利用できないケースも多く、手続きが面倒なうえに借り入れまでに1週間以上かかります。

手間をかけずに早く融資を受けたいのであれば、口座保有率にこだわらないネット銀行のカードローンがおすすめです。

カードローンを選ぶときのポイント

- 口座開設不要で借りられるネット銀行なら迅速かつ柔軟に対応してもらえる

- 公式HPで専業主婦への貸付をおこなっている旨が記載されているカードローンは比較的借りやすい

この2点を踏まえたうえで、専業主婦がお金を借りるときに最適な借入先を紹介していきます。

SBI新生銀行カードローンは限度額の範囲内で何度でも借り入れができる

SBI新生銀行カードローンは配偶者に収入があれば審査通過できるうえに、限度額の範囲内で何度でも借り入れができます。

SBI新生銀行カードローンは、ご契約額(極度額)の範囲内で、繰返し利用することができるタイプのローンです(ご契約前に審査があります)。

引用元: SBI新生銀行カードローン公式HP

完済後はもちろん、返済の途中でも新たに融資を受けられます。

一度にまとめて借り入れをする必要がないため、利息の支払いを最小限に抑えられるのも利点のひとつです。

インターネットバンキングを利用すると24時間いつでも借りられるため、夜間に借りる可能性があるならSBI新生銀行カードローンのパワーダイレクトから申し込むとよいでしょう。

| 金利 | 4.5%〜14.8% |

|---|---|

| 限度額 | 1〜500万円 |

| 融資スピード | 最短翌日 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

イオン銀行カードローンは買い物のついでにお金を借りられる

イオン銀行は大型商業施設を運営するイオングループが設立した会社で、主婦目線のサービスに力を入れていることで有名です。

ほぼ全てのイオングループの店舗にATMが設置されているため、イオン銀行カードローンならショッピングのついでにお金を借りられます。

ローソン銀行やE-net、ゆうちょ銀行などと提携しており、コンビニや郵便局に設置してあるATMでも借り入れ可能です。

働いていない専業主婦でも審査に申し込むことができ、イオン銀行の口座を持っている人なら最短翌日に振込融資してもらえます。

| 金利 | 3.8%〜13.8% |

|---|---|

| 限度額 | 10〜800万円 |

| 融資スピード | 最短翌営業日 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

セブン銀行カードローンはスマホひとつで現金の引き出しが可能

セブン銀行カードローンはスマホアプリによる借り入れに対応しており、カードがなくてもATMで現金を引き出せる特徴があります。

Myセブン銀行(スマートフォンアプリ)を使うと、スマホのみでATM入出金ができます。

引用元: セブン銀行カードローン公式HP

ローンカードを持ち歩く必要がないため、夫に財布を見られる可能性がある専業主婦でもバレる心配がありません。

全国のセブンイレブンに設置してあるATMで、原則24時間365日キャッシングできるのも嬉しいポイントです。

一般的にATM手数料が高くなる土日や夜間でも無料で現金の引き出しができるため、節約意識の高い主婦がお金を借りるのに最適です。

| 金利 | 12.0%〜15.0% |

|---|---|

| 限度額 | 10〜300万円 |

| 融資スピード | 最短翌営業日 |

| 口座開設 | 必要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

PayPay銀行カードローンはスマホ決済アプリのPayPayを利用している人向け

2020年5月にPayPayと業務締結したばかりのPayPay銀行(旧ジャパンネット銀行)は口座保有率の向上に注力しており、カードローンの借り入れ条件に口座開設が含まれます。

そのため最初は少し手間がかかってしまいますが、手続きは全てWeb上で完結し、審査通過後はPayPayのミニアプリを通していつでも融資を受けられる利点があります。

またミニアプリからPayPay残高へ即時にチャージできるため、融資後すぐに買い物できる利便性の高さも魅力の一つです。

| 金利 | 1.59%〜18.0% |

|---|---|

| 限度額 | 1〜1,000万円 |

| 融資スピード | 最短翌営業日 |

| 口座開設 | 必要 |

| Web完結 | ◎ |

| 主な提携ATM | セブン銀行 |

PayPayの貸付サービスについて詳しく知りたい人は、「PayPay(ペイペイ)でお金を借りるには?モバイル審査に通過するための条件」の記事も合わせてご覧ください。

地方銀行のひめぎんクイックカードローンは口座開設不要で借りられる

ひめぎんクイックカードローンは、地方銀行である愛媛銀行が取り扱っている商品です。

利便性を優先させる姿勢を貫いており、地方銀行では珍しく口座開設なしで借り入れできる特徴があります。

愛媛銀行以外の口座でも振込融資に対応してもらえるため、新たに口座を作りたくない専業主婦は要チェックです。

| 金利 | 4.4%〜14.6% |

|---|---|

| 限度額 | 10〜800万円 |

| 融資スピード | 1週間程度 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

横浜銀行カードローンはコンビニATMで借入金を引き出しても手数料は無料

横浜銀行カードローンの利用者は、コンビニATMで借り入れをしても手数料はかかりません。

自社ATMの利用に際する手数料は無料になる場合がほとんどですが、コンビニATMまで無料になるのは横浜銀行カードローンならではの利点です。

横浜銀行カードローンの公式HPにも、コンビニATMの手数料が無料である旨が以下のように記載されていますので参考にしてください。

横浜銀行ATM、コンビニ等のATMではATM利用手数料は無料です

引用元: 商品概要説明書-横浜銀行カードローン

一般的な銀行カードローンの場合、コンビニATMで借入金を引き出すと110円〜220円の手数料が発生します。

コンビニATMで借入金を引き出すことが多い人は、横浜銀行カードローンを選ぶのが最適でしょう。

横浜銀行カードローンはセブン-イレブンやローソン、ファミリーマートなどのコンビニ大手3社で設置してあるATMで借り入れ可能です。

| 金利 | 1.5%〜14.6% |

|---|---|

| 限度額 | 10〜1,000万円 |

| 融資スピード | 最短翌日 |

| 口座開設 | 必要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

スルガ銀行カードローンは配偶者の同意があれば専業主婦でも借りられる

専業主婦がスルガ銀行カードローンで借り入れをするには、配偶者の同意が必要になります。

同意を得ていないと借り入れできないため、配偶者に相談してからスルガ銀行カードローンの審査へ申し込んでください。

審査へ申し込む際に勤務先について記載する欄がありますが、こちらに関しても同意を得たうえで配偶者の情報を入力します。

配偶者の同意さえ得ていれば専業主婦でも審査通過することが可能であり、借入金は申込者本人の口座に振り込んでもらえます。

スルガ銀行カードローンは他行口座を振込先に設定できるため、家計管理をするうえで都合の良い銀行口座に借入金を振り込んでもらえる点も嬉しいポイントです。

| 金利 | 3.9%〜14.9% |

|---|---|

| 限度額 | 5〜800万円 |

| 融資スピード | 最短翌日 |

| 口座開設 | 不要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

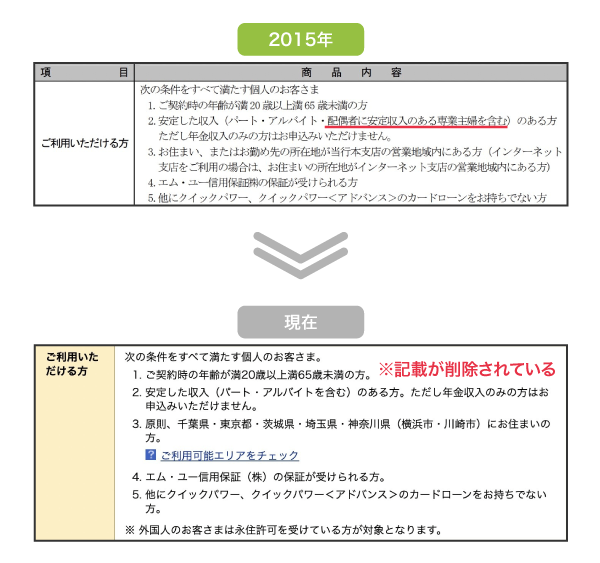

千葉銀行カードローンは専業主婦への融資に消極的な姿勢になった

千葉銀行カードローンは、残念ながら専業主婦への融資に対して消極的な姿勢になってしまいました。

実際に、以前は公式サイトの商品概要に専業主婦への貸付を実施している旨が記載されていましたが、現在は削除されています。

千葉銀行カードローンに限らず、地域密着型の地方銀行は主な融資先である中小企業の倒産が増えていることから貸し渋りの傾向にあります。

貸し倒れのリスクが低い顧客を優先しており、収入がない専業主婦は積極的な融資は期待できません。

再び専業主婦へ前向きに融資を実施するようになる可能性はあるものの、現在は審査基準が厳しい時期のため、他のカードローンを選択した方がよいでしょう。

| 金利 | 1.4%〜14.8% |

|---|---|

| 限度額 | 10〜800万円 |

| 融資スピード | 最短翌日 |

| 口座開設 | 必要 |

| Web完結 | ◎ |

| 主な提携ATM |

|

みずほ銀行カードローンは収入なしの専業主婦はキャッシングできない

専業主婦でもみずほ銀行カードローンで借りられたという口コミもありますが、原則として本人に収入がなければ融資を受けられません。

公式サイトの以下の記載からもわかるとおり、みずほ銀行カードローンは安定かつ継続した収入があることを審査通過の条件としているからです。

以下のすべての条件を満たす個人のお客さま

引用元: 商品概要説明書-みずほ銀行カードローン

- ご契約時の年齢が満20歳以上満66歳未満の方

- 安定かつ継続した収入の見込める方

- 保証会社の保証を受けられる方

メガバンクであるみずほ銀行カードローンは、審査の厳格化に対する金融庁の検査が詳細におこなわれる傾向にあります。

専業主婦が選ぶカードローンとしては適さないため、上述で紹介したイオン銀行カードローンなどで申し込んだ方がよいでしょう。

ここまで専業主婦でも借り入れ可能なカードローンはどこなのか解説してきましたが、夫にバレるのが心配で申込みに踏み切れない人もいると思います。

結論から言いますと、夫に内緒でお金を借りることは可能です。

ただし、借りた後の支払いで滞納すると夫にバレる可能性があるため、毎月遅れずに返済してください。

デメリットは支払いを滞納すると督促状が届いてバレる可能性があること

銀行カードローンのデメリットとして挙げられるのは、支払いを滞納すると自宅に督促状が届き、家族に借り入れがバレてしまう可能性がある点です。

カードローン業者によっては、封筒やハガキの宛名面に督促状であることが記載される場合もあります。

自宅に督促状が届くと家族に借り入れがバレる確率を高めてしまうため、毎月しっかりと返済するようにしてください。

毎月滞りなく返済するためには、支払い能力に合わせて借り入れ金額を決めることも大切です。

銀行カードローンの金利については以下のPDFにまとめてありますので、返済計画を立てる際の参考にしてください。

マイホームの購入を検討している人は、滞納して信用情報に傷がつくと住宅ローンの審査に影響する点にも注意が必要です。

滞納の履歴が残ると旦那名義の住宅ローンも組めなくなる可能性がある

最近は専業主婦でも住宅ローンの連帯保証人になるケースが増えており、信用情報に気をつけておかないと融資を受けられなくなる可能性があります。

カードローンなどの支払いを滞納してブラックリストに載ってしまわないように、十分気をつけましょう。

住宅ローンの返済が始まると家計管理が難しくなるため、マイホームを購入する前にカードローンの支払いは完済しておくのが賢明です。

とはいえ、延滞しなければカードローンの利用中でも住宅ローンの審査に通過できます。

上述したように、延滞等がなければ銀行カードローンをバレずに利用することも可能となっているため、その点についても詳しく解説していきます。

収入がない専業主婦でも自分名義で契約できるため夫に内緒で借りれる

配偶者に安定した収入があれば、銀行カードローンは専業主婦本人の名義で借り入れができます。

契約者は専業主婦本人であり、個人情報保護法によって配偶者を含めた第三者に契約内容を漏らされることはありません。

全国銀行協会のホームページにも、個人情報について口外しない旨が記載されていますので参考にしてください。

(1)個人情報の取得は、業務上必要な範囲内または法令上認められている範囲内で、適正かつ適法な手段により行います。また、機微(センシティブ)情報については、法令にもとづく場合等一定の例外を除き、取得、利用または第三者提供を行いません。

引用元: 一般社団法人-全国銀行協会

専業主婦がお金を借りる場合は在籍確認の電話連絡がないため、銀行から連絡が入るなどの予期せぬ形でバレてしまう心配はありません

夫の勤務先に対して在籍確認の電話連絡をされることは一切ない

銀行カードローンの審査で必ずおこなわれる在籍確認の電話連絡ですが、契約者が専業主婦の場合は実施されません。

夫の勤務先に対しても在籍確認なしのため、安心してください。

在籍確認は契約者が本当に働いているかどうかの裏付けを取るために実施されるものであり、契約者以外は確認の対象にならないからです。

そもそもカードローンの申し込みをするときに夫の勤務先について記入する項目はなく、収入金額も自己申告制となっています。

収入証明書不要で借りられるため給料明細がなくても問題ない

夫に安定した収入があることを前提にお金を借りるのであれば、収入金額の裏付けが必要になるのではないか心配な人もいるのではないでしょうか。

専業主婦が申し込みをおこなう場合、給料明細などの収入証明書がなくても融資を受けられます。

金融機関は妻が働かなくても生活ができているという事実から、夫に安定した収入があるとみなして融資を実行するからです。

融資を受けた後に関しても、銀行側から収入証明書の提出は求められないため安心してください。

金融庁がおこなった以下の調査結果からも、勤務先が変わったなどの変更手続きが生じない限り収入証明書の提出を求める銀行はないことがわかります。

融資実行後、顧客の返済能力の変化を把握するために、年収証明書を定期的に取得している銀行はなく、顧客からの勤務先変更の申出時等に不定期に取得している銀行(4行)や、給与振込口座情報により年収を推計している銀行(4行)が一部に見られる程度となっている。

引用元: 銀行カードローンの実態調査結果について-金融庁

収入がない本人はもちろん、契約者ではない夫の給料明細を提出するように求められる心配はありません。

銀行カードローンなら夫の同意書を提出しなくても審査に申し込める

銀行カードローンが専業主婦におすすめな理由として、夫の同意書が必要ない点も挙げられます。

書類を記入してもらう手間が発生せず、同意を得なくても審査に申し込めるため内緒で借りることが可能です。

同意書がないと審査に申し込めないカードローンの場合、借り入れについて夫に伝えなければいけないうえ、書類に記入してもらう手間がかかります。

提出する書類も増えて手続きが煩雑になり、審査にも時間がかかる傾向にあります。

同意書なしで借りられる銀行カードローンなら夫に内緒で借りられ、提出する書類も少なくて澄むのが嬉しいポイントです。

郵送物が届いても差出人が銀行名なら怪しまれない

カードローンの審査に通過すると、銀行からローンカードなどの郵送物が送られてきます。

金融機関からの郵送物によって借り入れがバレる家庭も多いのですが、差出人が銀行であれば、それほど怪しまれない場合がほとんどです。

封筒を見ただけではカードローン関連の書類が入っていることは分からず、中身を見られない限りはバレません。

開封されるとさすがにバレてしまうため、疑われる心配がある人は配偶者より先に郵送物を見つけて閉まっておきましょう。

少しでも収入がある主婦は、郵送物なしで借りられる消費者金融がおすすめです。

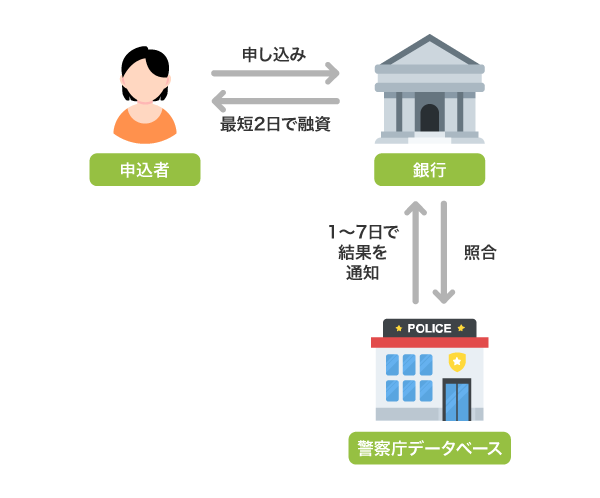

即日で借りるのは不可能?銀行カードローンの融資時間は最短2日

専業主婦でも借りられる銀行カードローンは、即日融資に対応していません。

審査時に警察庁のデータベースと照合しなければいけない関係で、どんなに早くても融資に最短2日はかかります。

警察庁から照合結果が通知されるのに、1〜7日要するためです。

個別に相談しても融資時間を早めてもらうことはできないため、余裕を持って申し込んでください。

借入希望金額を高くすると銀行カードローン側での審査が長引く可能性があることから、なるべく早く借りたい人は10万円程度の少額で申し込むのが賢い選択です。

借入希望金額を少額にしても、限度額は最大50万円まで設定してもらえます。

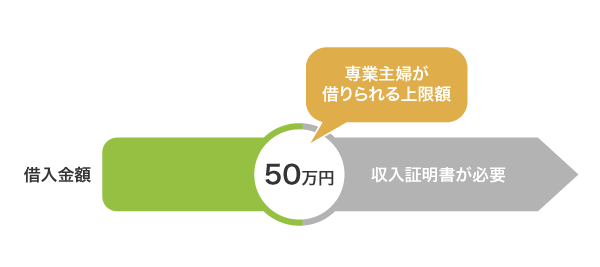

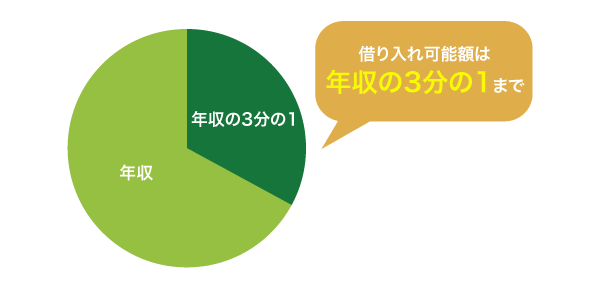

専業主婦の借り入れ限度額は最大50万円!1社あたり30万円が平均

専業主婦が銀行カードローンで借りられる金額は、50万円が上限です。

ただし必ずしも50万円までキャッシングできるわけではなく、審査の結果によっては限度額を低めに設定されることも少なくありません。

1社あたり30万円ほどに設定されるケースが最も多くなっています。

返済能力が低いと判断されると、10万円などの低額に設定される場合もありますので注意してください。

本人が働いておらず、配偶者の収入の裏付けもなしで借りるのですから、高額な融資は受けられなくて当然ですよね。

50万円以上借りられない理由としては、収入証明書が提出できないことも関係しています。

50万円以上は収入証明書なしでは借りられない

50万円以上の融資を受けたい場合、収入証明書を提出する必要があります。

そのため収入証明書が提出できない専業主婦は、どうしてもお金が必要だとしても50万円以上は借りられません。

銀行は返済能力を調査する義務があり、収入証明書なしで50万円以上の貸付をするべきではないという業界における共通意識のもと運営されています。

全国銀行協会のHPにある以下の記載からもわかるとおり、改正貸金業法では50万円以上の融資を収入証明書なしでおこなうことは禁止されており、銀行も同様におこなうよう指導されています。

年収証明書や自ら保有するお客さまの情報等によって、お客さまの収入状況や返済能力をより正確に把握することに努める。例えば、改正貸金業法上、自社で50万円超または他社借入を含めた総額で100万円超の貸出審査には年収証明書が必要とされていることにも留意する。

引用元: 銀行による消費者向け貸付けに係る申し合わせ-全国銀行協会

ただし50万円までという上限額は1社あたりの金額であり、複数社のカードローンを利用する場合は収入証明書なしで100万円まで借りられます。

複数の銀行カードローンを利用すれば最大100万円まで借り入れ可能

複数社から借り入れをおこなう場合の上限額は100万円になります。

つまり通算して100万円までなら、専業主婦でも融資を受けられるということです。

| A社 | 50万円 |

|---|---|

| B社 | 50万円 |

| 合計 | 100万円 |

実際に1社からの借り入れでは足りず、2社目の融資を受けた人も少なくありません。

とはいえ、専業主婦が3社以上の銀行からお金を借りるのは難しいのが実情です。

ボーダーラインは2社まで!3社目からは審査通過が難しい

借り入れ件数が多い人は、カードローンの審査で不利になります。

専業主婦の場合、3社目で審査落ちするケースが多いため、あらかじめ2社以上の借り入れはしないつもりで家計管理をおこないましょう。

どうしても3社目以上でお金を借りたい場合は、パート先を決めてから申し込むのが得策です。

勤務先が決まった時点でお金を借りられるカードローンについては、「パートがお金を借りる方法は?カードローンなら週2勤務でも審査に通過できる」を参考にしてください。

2社までなら借りられる可能性が高いとはいえ、審査が厳しいカードローンを選んでしまうと1社からも融資を受けられなくなります。

専業主婦がカードローンに申し込むときは、審査の通りやすさにも目を向けることが大切です。

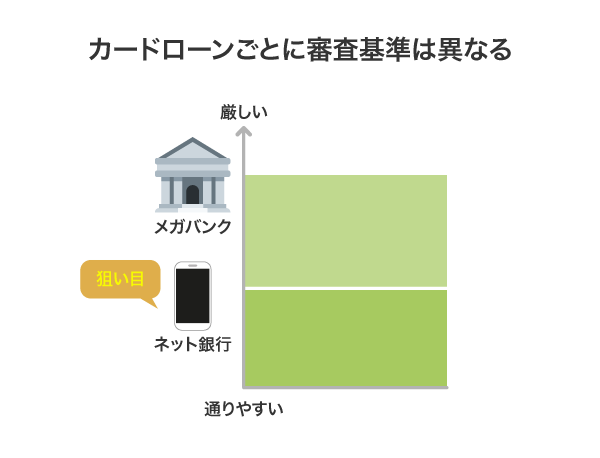

専業主婦でも借りれる審査が甘いカードローンはある?借入先の選択が大事

結論から言いますと、残念ながら審査が甘いカードローンはありません。

しかしカードローンごとに審査基準は異なるため、比較的通りやすい傾向にある借入先は存在します。

専業主婦であることに対して不安があって審査が甘いカードローンで借りたいなら、比較的通りやすい傾向にある借入先を選択してください。

メガバンクは金融庁からの強い監視があり、職業でいうと無職に該当してしまう専業主婦への融資に消極的です。

一方で、ネット銀行は配偶者の収入を共有財産とする考えに基づき、専業主婦でも前向きに融資をおこなっています。

地域密着型の地方銀行カードローンに関しても、柔軟に対応してもらえるため狙い目です。

特に、取引がある既存顧客だと要望に応えてもらいやすいことから、利用中の地方銀行がある人は相談すると有利に進めてもらえる可能性があります。

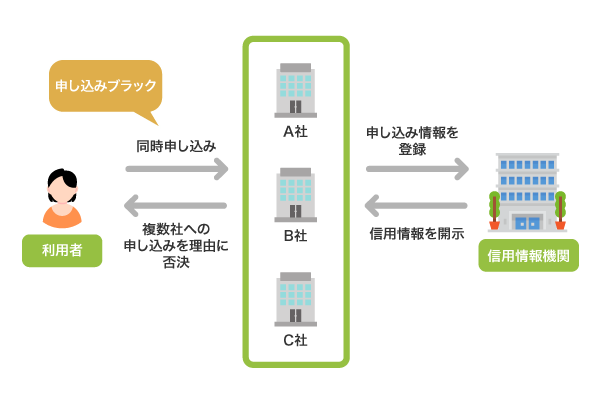

一つ注意しなければいけないのが、同時に複数のカードローンで申し込みをすると申し込みブラックになって審査落ちの原因を作ってしまう点です。

まとめて複数社に申し込みをすると申込ブラックになるので注意しよう

申し込みブラックとは、短期間に複数社から融資を受けようとして金融機関から警戒された状態のことを指します。

複数社に申し込みをして融資を受けられる確率を上げようとする人もいますが、裏目に出る行為ですのでやめましょう。

申し込みブラックになると、これまで延滞などの事故歴がない人でもカードローンでお金を借りられなくなります。

審査通過できるか不安だとしても、狙いを定めて1社ずつ申し込むことが大切です。

万が一、申し込みブラックになってしまった場合は、信用情報機関の記録が消える6ヶ月後に再挑戦してみてください。

信用情報機関とは、銀行や消費者金融、信販会社などの業者間で顧客の事故情報を共有するシステムのことです。

すでに延滞などの事故歴によってブラックリストに載っている専業主婦は、申し込みブラックに関係なく融資を受けるのは難しいかもしれません。

ブラックリストに登録されている人は審査落ちしてしまう

信用情報機関に事故歴が記録されると、ブラックリスト登録者となって融資を受けられなくなります。

カードローンや携帯料金の支払いなど、過去の返済実績に問題がないか思い返してみてください。

信用情報機関に事故情報として登録される項目

- 5年以内にローンや携帯料金などの支払いを61日以上、遅延したことがある

- 奨学金を3ヶ月以上、延滞したことがある

- 5年以内に債務整理をおこなった

- 10年以内に自己破産をおこなった

CICやJICCなどの指定信用情報機関に登録された内容は、開示請求をして確認することができます。

自分の信用情報がどのように登録されているか知りたい人は、開示の手続きをしてみてください。

また専業主婦が銀行のカードローンでお金を借りるときは、夫の信用情報にも留意する必要があります。

夫がブラックリストに載っている人も審査で不利になる

カードローンなどの与信審査では、配偶者の返済能力は問われないのが一般的です。

しかし専業主婦の場合は本人に収入がないため、配偶者の信用情報も審査に影響を及ぼします。

自分には心当たりがなくても、夫がブラックリストに登録されていると銀行カードローンでお金を借りられる可能性は著しく低くなるということです。

夫に事故歴があることを知っている人は、審査に通りづらいことを理解しておきましょう。

信用情報が回復するまで、審査がない生命保険の契約者貸付などを利用してお金を工面するのもひとつの手段です。

ちなみに上述で紹介した信用情報の開示は、本人以外おこなえません。

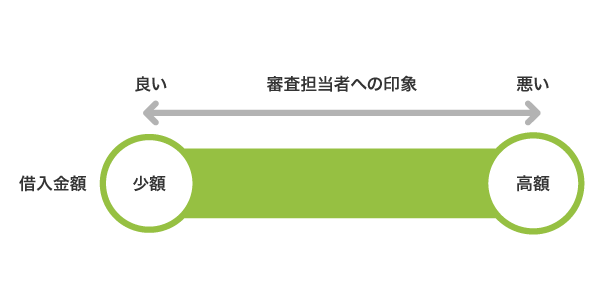

利用希望枠を高額にすると審査担当者への印象が悪くなる

信用情報に問題がない人でも、利用希望枠を高額にするとお金に困っている印象を持たれて審査に通りづらくなります。

借り入れできなければ、元も子もありませんよね。

審査担当者に悪い印象を与えないためには、利用希望枠を10万円程度に設定しておくのが得策です。

10万円では足りない人もいるかもしれませんが、利用希望枠がそのまま限度額に設定されるわけではありません。

管理人が借り入れしたときは、利用希望枠を10万円で申請したにもかかわらず借入限度額が50万円になったことがあります。

| 利用希望枠 | 利用者が希望する借り入れ金額 |

|---|---|

| 借入限度額 | 審査の結果、借り入れできる上限金額 |

まずは審査通過することを優先させ、利用希望枠はできるだけ少額にしておきましょう。

初めから10万円の少額融資を希望する人は、「10万円を借りたいときに選ぶべき方法は?審査なしで借りる具体策も紹介」の記事も合わせてご覧ください。

ここまで銀行カードローンについて解説してきましたが、もともとは消費者金融のカードローンでお金を借りることを視野に入れていた人もいると思います。

上述で、専業主婦は消費者金融のカードローンを利用できないと言った理由について詳しく解説していきます。

専業主婦が総量規制のある消費者金融のカードローンでお金を借りるのは難しい

消費者金融には、年収の3分の1以上の借り入れを制限する総量規制という法制度を守る義務があります。

貸金業法によって一律で定められた法律のため、審査難易度に関係なく全ての消費者金融が遵守しています。

信用情報に傷がない優良者だとしても、収入が0円の専業主婦は融資を受けることができないということです。

では、なぜ銀行カードローンなら借り入れできるのかというと、総量規制は貸金業法に則って運営している消費者金融にのみ適用される制度だからです。

銀行が遵守している銀行法には、年収に対する借入金の制限は設けられていません。

配偶者に安定した収入があれば借り入れできるのは、銀行カードローンならではの利点といえるでしょう。

とはいえ、銀行カードローン以外にも総量規制対象外の借り入れ方法はあります。

例えば郵便局で貯金をしている人は、貯金を担保にお金を借りられる自動貸付を利用できます。

自動貸付は総量規制の制限を受けないだけでなく、審査もありません。

貯金を担保にお金を借りられる方法について詳しく知りたい人は、「郵便局(ゆうちょ銀行)でお金を借りるには?自動貸付で借り入れする方法」の記事も合わせてご覧ください。

総量規制の例外になる配偶者貸付を利用すれば専業主婦でも借り入れ可能

消費者金融では年収の3分の1以上の借り入れはできないと解説しましたが、総量規制の例外に該当する配偶者貸付を利用すれば、専業主婦でもお金を借りることができます。

配偶者貸付が総量規制の例外貸付になることについては、日本貸金協会の以下の記載を参考にしてください。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

引用元: 総量規制にかかわらず、お借入れできる貸付けの契約があります-日本貸金協会

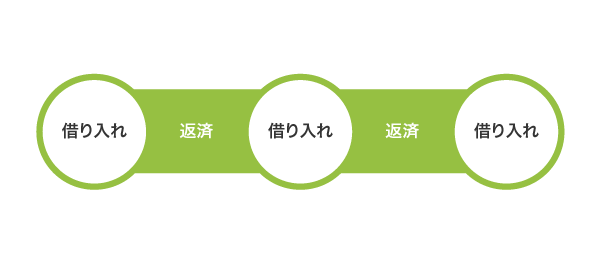

配偶者貸付は、銀行カードローンと同じく夫の収入によって融資を受けられる制度で、働いていない専業主婦が消費者金融からお金を借りる唯一の方法です。

配偶者貸付の仕組み

ただし配偶者貸付をおこなっている消費者金融は限られており、どこからでも借り入れできるわけではありません。

働いていない女性向けに配偶者貸付を取り扱っている消費者金融は、以下のとおりです。

| 金利 | 融資額 | 配偶者の同意 | |

|---|---|---|---|

| ベルーナノーティス | 4.5%〜18.0% | 1万円〜300万円 | 必要 |

| レディースフタバ | 14.959%〜17.950% | 1万円〜50万円 | 必要 |

では、配偶者貸付をおこなっている2社について詳しく解説していきます。

ベルーナノーティスは即日振込みに対応しているから急いでいる人にぴったり

ベルーナノーティスは、申し込みから最短24時間以内に振込み融資をおこなってくれるため、急な入り用で困っている人にぴったりのカードローンです。

お振込みによるご融資なら最短24時間以内のご融資も可能!

引用元: ベルーナノーティス

手元にローンカードが届けば、セブン銀行やローソン銀行、E-netなどのコンビニATMで簡単に借り入れできます。

| ATM利用可能時間 | 7:00〜23:50 |

|---|

14日間の無利息期間があり、すぐに返済すれば利息0円で借りられる点も多くの専業主婦に選ばれる理由の一つでしょう。

毎月の返済額が少額ないレディースフタバなら無理なく完済を目指せる

カードローン利用後、毎月の返済に家計が圧迫されてしまうのは避けたいですよね。

レディースフタバは毎月の返済額に柔軟に対応しており、専業主婦でも無理なく完済を目指せるメリットがあります。

毎月の返済額の例

| ご利用金額 | 10万円 | 20万円 | 30万円 | 40万円 | 50万円迄 |

|---|---|---|---|---|---|

| 最小ご返済額 | 2,300円 | 4,600円 | 6,900円 | 9,200円 | 11,500円 |

引用元: レディースフタバ

利用者に寄り添ったサービスの展開により創業50年以上の実績を持つレディースフタバなら、安心してお金を借りられます。

SMBCモビットはパート初日でも予定年収で審査に申し込み可能

SMBCモビットは予定年収による申し込みが可能で、パート初日の主婦でも融資を受けられます。

1ヶ月分の給料をシフトから算出し、年収の概算金額をSMBCモビットに申告してください。

出勤日数に関係なく働いている事実があれば評価してもらえるため、働き始めたばかりの人でも審査に通過することが可能です。

SMBCモビットは最短15分融資に対応しているうえ、在籍確認の電話連絡が原則ない利点があります。*

郵送物なしで借りることもできるため、夫に内緒で借りたい主婦にも最適なカードローンです。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

信販会社から借り入れするならセディナカードローン

消費者金融の利用に抵抗がある場合は、大手信販会社の融資サービスとして知られるセディナカードローンも選択肢の一つです。

12時までに審査が完了すると当日中にローンカードを発送してもらうことができ、手元に届き次第コンビニATMでいつでもキャッシングできるようになります。

インターネット上で審査状況を照会できるサービスにより、いつでも審査結果を確認できるのも嬉しいポイントです。

ただし配偶者貸付を利用する場合、夫の同意なしでは借り入れできない点には注意しなければいけません。

家族に内緒でお金を借りたい人に配偶者貸付は向いていない

配偶者貸付は夫の同意がなければ利用できないため、内緒でお金を借りることはできません。

消費者金融のカードローンへ申し込む際には、必ず同意書が必要になります。

他にも、夫との婚姻関係を証明するために住民票の写しを提出しなければならなかったり、配偶者の収入証明書の提出を求められたりと、どうしても手続きに手間がかかります。

もしも配偶者に借り入れ残高がある場合、希望通りに融資を受けられないことも視野に入れておきましょう。

ローン残高は合算されるため配偶者に借入があると融資を受けられない

繰り返しになりますが、配偶者貸付は夫婦の年収を合算した金額の3分の1まで融資を受けられる制度です。

年収だけでなく借り入れについても合算するため、配偶者が貸金業者を利用している場合、減額または審査落ちします。

計算式にすると、総量規制による借り入れ限度額 = 夫婦の収入 × 3/1 – 借り入れ金額になります。

本人に収入があれば誰にもバレずに借り入れをすることが可能なため、知らない間に配偶者が融資を受けている可能性も十分に考えられるでしょう。

配偶者の影響を受けずにお金を借りたい専業主婦は、働いていない人でもお金を借りる方法について紹介している「無職がお金を借りるには?収入がないニートや失業中でも借り入れできる方法」の記事も合わせてご覧ください。

配偶者貸付には何かと制限が多く、使い勝手が悪いと思われる人もいるのではないでしょうか。

やはり専業主婦がお金を借りるなら、上記で紹介した銀行カードローンが最適です。

最後に、この記事で解説した内容をまとめておきますので参考にしてください。

- 専業主婦でも銀行カードローンなら自分名義で借り入れ可能

- 自分名義の融資なら夫に内緒にしておくことができる

- 消費者金融の配偶者貸付は制限が多く融通が利かない

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |