低金利のカードローンを選択すると利息を抑えることができ、毎月の負担を減らせるうえに早く完済できる利点があります。

金融機関の公式サイトに記載されている金利は数字に幅があり、適用される利率がわかりづらくなっているため、どのカードローンが低金利なのか迷う人も多いのではないでしょうか。

利息を抑えられる低金利なカードローンとその金利について、以下にまとめましたので参考にしてください。

| 金利 | |

|---|---|

| 楽天銀行スーパーローン | 年1.9〜14.5% |

| アコム | 3.0~18.0% |

| レイク | 4.5〜18.0% |

| アイフル | 3.0~18.0% |

| プロミス | 4.5〜17.8% |

| SMBCモビット | 3.0~18.0% |

| セブン銀行カードローン | 12.0〜15.0% |

| 住信SBIネット銀行カードローン | 年1.99%~14.79%* |

| 東京スター銀行のスターカードローンα | 年率1.5〜14.6% |

| JCBカードローン FAITH | 4.40〜12.50% |

| スルガ銀行カードローン | 3.9〜14.9% |

| ベルーナノーティス | 4.5〜18.0% |

| 三井住友カード カードローン | 1.5~15.0% |

| ORIX MONEY | 1.5〜17.8% |

| 千葉銀行カードローン | 1.4〜14.8% |

| ひめぎんクイックカードローン | 4.4~14.6% |

| 十八親和銀行カードローン | 1.9~14.5% |

| 愛知銀行カードローン | 1.6~13.9% |

| SBI新生銀行カードローン | 4.5〜14.8% |

| りそなカードローン | 3.5〜13.5% |

| オリックス銀行カードローン | 1.7〜17.8% |

| 福岡銀行カードローン | 1.9〜14.5% |

| みんなの銀行 Loan | 1.5〜14.5% |

| auじぶん銀行カードローン | 1.48〜17.5% |

| イオン銀行カードローン | 3.8〜13.8% |

| 三菱UFJ銀行 バンクイック | 1.8〜14.6% |

| みずほ銀行カードローン | 2.0〜14.0% |

| 三井住友銀行カードローン | 年1.5%〜14.5% |

| 横浜銀行カードローン | 1.5〜14.6% |

| LINEポケットマネー | 3.0~18.0% |

| PayPay銀行カードローン | 1.59〜18.0% |

| JAネットローン カードローン | 4.5〜12.0% |

| 労金(ろうきん)のカードローン | 3.875〜8.475% |

出資法上の上限金利が見直しとなり、現在はどの金融機関も利息制限法の規定に則った金利になっているため安心してください。

ただし銀行のカードローンは審査が厳しく、限度額を少額に設定される場合が多いため、年収が高い人でないと低金利の借り入れは難しい側面があります。

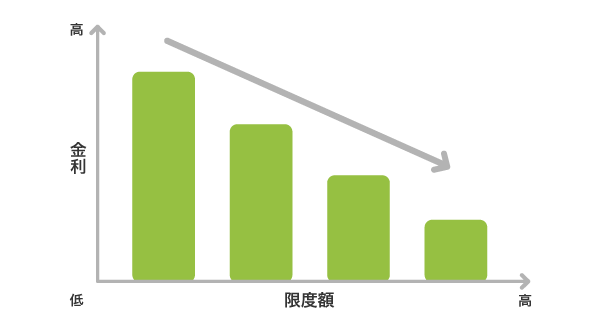

カードローンは限度額が高くなるほど低金利で借りられる仕組みになっており、高額融資に消極的な銀行カードローンを選ぶと適用利率が高くなる傾向にあるからです。

一般的に金利が安いイメージのある銀行カードローンですが、全国銀行協会の調査によると適用利率に対して満足している人は全体の1割にとどまります。

利息を抑えるためには公式サイトに記載されている金利だけで判断せず、実際に適用される利率が低くなるカードローンを選びましょう。

- 適用利率は限度額が大きいほど低い

- 審査が厳しい銀行カードローンは限度額が少ない傾向にある

- 融資に積極的な消費者金融は限度額が大きいカードローンのため低金利

- 無利息期間のあるカードローンを選べば利息0円の借り入れも可能

- 楽天銀行スーパーローンなら最大金利が年14.5%のため誰でも利息が安くなる

無利息期間のあるカードローンを選ぶと利息0円で借りられる可能性があるだけでなく、年間3万円以上の利息を減らすこともできます。

この記事では、低金利で借りられるカードローンの紹介と合わせて、できるだけ利息を抑える借り入れ方法についても解説していきます。

注釈

※利用限度額、金利優遇により金利が決定します。

目次

- 1 低金利カードローンを実質年率で比較!金利が安い借入先を33社紹介

- 1.1 ネット銀行なら楽天銀行スーパーローン!10万円の少額融資でも年14.5%で借りれる

- 1.2 アコムのシミュレーションを使うと支払う利息額が簡単にわかる

- 1.3 レイクには最大180日間の無利息期間があるため利息0円も可能

- 1.4 審査に柔軟なアイフルなら適用利率を下げてもらえる可能性がある

- 1.5 プロミスは最高金利が17.8%のため少額の借り入れを希望する人に最適

- 1.6 SMBCモビットは利息額200円ごとにVポイントが1ポイント貯まる

- 1.7 セブン銀行カードローンは限度額に応じて適用利率が一律でわかりやすい

- 1.8 住信SBIネット銀行カードローンは2つの条件を満たすと金利が年0.6%安くなる

- 1.9 東京スター銀行のスターカードローンαは自動融資サービスの付帯がある

- 1.10 JCBカードローン FAITHは1回払いを選択すると金利5.0%で借りられる

- 1.11 スルガ銀行カードローンは自動更新で満76歳まで低金利の借り入れが可能

- 1.12 ベルーナノーティスは完済すると再び14日間の無利息サービスを受けられる

- 1.13 三井住友カード カードローンなら信販系なのに実質年率1.5〜15.0%で借りれる

- 1.14 ORIX MONEYは新残高スライドリボルビング返済のため利息が増えづらい

- 1.15 千葉銀行カードローンは1円から借りられるため利息の負担を抑えられる

- 1.16 ひめぎんクイックカードローンは初めての契約なら無利息サービスがある

- 1.17 十八親和銀行カードローンは増枠に対応していないため利息が増えづらい

- 1.18 愛知銀行カードローンは与信があると最低金利で借りられる可能性がある

- 1.19 SBI新生銀行カードローンは最低借入金額が1,000円のため利息を抑えられる

- 1.20 りそなカードローンはアプリで繰上返済ができるため利息を減らしやすい

- 1.21 オリックス銀行カードローンは100万円未満の借り入れでも適用利率が低い

- 1.22 福岡銀行カードローンは固定金利のため後から利息が高くなる心配がない

- 1.23 みんなの銀行 Loanのプレミアム会員はセブン銀行ATMの引き出し手数料が0円

- 1.24 auじぶん銀行カードローンの借り換えコースはau IDで金利が安くなる

- 1.25 イオン銀行カードローンなら手数料無料でイオン銀行ATMを利用できる

- 1.26 三菱UFJ銀行カードローン バンクイックは変動金利のため今なら金利が安い

- 1.27 みずほ銀行カードローンは住宅ローン利用中だと0.5%の金利優遇を受けられる

- 1.28 三井住友銀行カードローンは提携コンビニATMを手数料なしで利用可能

- 1.29 横浜銀行カードローンは1.5〜14.6%の低金利でリボ払いや他社借入を一本化できる

- 1.30 LINEポケットマネーはLINEスコアの点数が高いほど利子が安くなるのが魅力

- 1.31 PayPay銀行カードローンは高齢者でも通常どおり低金利で借り入れ可能

- 1.32 JAネットローン カードローンは条件の達成で金利の引き下げがある

- 1.33 ろうきん(労金)が給料や年金の振込口座なら6.975%でマイプランを利用できる

- 2 低金利のカードローンで無利息期間があるなら年間3万円以上の利息を減らせる

- 3 低金利カードローンなら金融業者に手数料として支払う利息の割合が少ない

低金利カードローンを実質年率で比較!金利が安い借入先を33社紹介

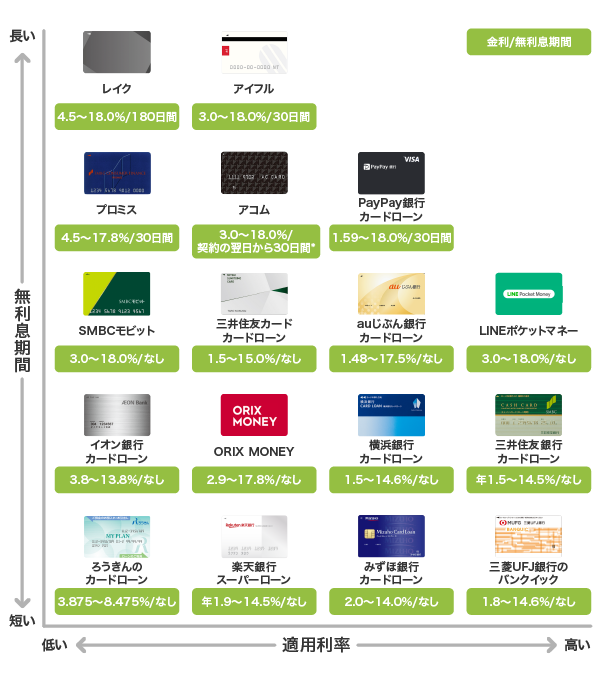

管理人が実際に申し込んで調査した結果、利息を抑えられる低金利カードローンは以下のとおりでした。

冒頭でも述べたとおり、銀行カードローンは限度額が少ないため初回借入時は適用利率が高くなる傾向にあります。

無利息期間だけでなく、即日融資やWeb完結などの顧客サービスもおこなっていません。

銀行はカードローン以外の業務も拡大しており、個人向けの貸し付けに関しては消費者金融の方がサービスは充実しています。

ランキングの根拠(2024年)およびランキングの根拠(2025年)に基づき、金利が安いだけでなくサービス内容のよいカードローンを順番に並べましたので参考にしてください。

| 金利(実質年率) | 無利息期間 | 即日融資 | Web完結 | |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 年1.9〜14.5% | ー | × | △ |

| アコム(詳細) | 3.0~18.0% | 契約の翌日から30日間*1 | 最短20分融資*2 | ◯ |

| レイク | 4.5〜18.0% | 最大180日間*3 | ◯ | ◯ |

| アイフル | 3.0~18.0% | 最大30日間 | ◯ | ◯ |

| プロミス* | 4.5〜17.8% | 最大30日間 | ◯ | ◯ |

| SMBCモビット(詳細) | 3.0~18.0% | ー | ◯ | ◯ |

| セブン銀行カードローン | 12.0〜15.0% | ー | × | ◯ |

| 住信SBIネット銀行カードローン | 年1.99~14.79%* | ー | × | ◯ |

| 東京スター銀行のスターカードローンα | 年率1.5〜14.6% | 契約日から30日間は利息0円* | × | ◯ |

| JCBカードローン FAITH | 4.40〜12.50% | ー | ◯ | ◯ |

| スルガ銀行カードローン | 3.9〜14.9% | ー | × | ◯ |

| ベルーナノーティス | 4.5〜18.0% | 最大14日間 | ◯ | ◯ |

| 三井住友カード カードローン | 1.5~15.0% | ー | ◯ | ◯ |

| ORIX MONEY | 1.5〜17.8% | ー | ◯ | ◯ |

| 千葉銀行カードローン | 1.4〜14.8% | ー | × | ◯ |

| ひめぎんクイックカードローン | 4.4~14.6% | 30日間 | × | ◯ |

| 十八親和銀行カードローン | 1.9〜14.5% | ー | × | ◯ | 愛知銀行カードローン | 1.6~13.9% | ー | × | ◯ |

| SBI新生銀行カードローン | 4.5〜14.8% | ー | × | ◯ |

| りそなカードローン | 3.5〜13.5% | ー | × | ◯ |

| オリックス銀行カードローン | 1.7〜17.8% | ー | × | ◯ |

| 福岡銀行カードローン | 1.9〜14.5% | ー | × | ◯ |

| みんなの銀行 Loan | 1.5〜14.5% | ー | × | ◯ |

| auじぶん銀行カードローン | 1.48〜17.5% | ー | × | △ |

| イオン銀行カードローン | 3.8〜13.8% | ー | × | △ |

| 三菱UFJ銀行のバンクイック | 1.8〜14.6% | ー | × | △ |

| みずほ銀行カードローン | 2.0〜14.0% | ー | × | △ |

| 三井住友銀行カードローン | 1.5〜14.5% | ー | × | △ |

| 横浜銀行カードローン | 1.5〜14.6% | ー | × | △ |

| LINEポケットマネー | 3.0~18.0% | ー | ◯ | △ |

| PayPay銀行カードローン | 1.59〜18.0% | 最大30日間 | × | ◯ |

| JAネットローン カードローン | 4.5〜12.0% | ー | × | △ |

| 労金(ろうきん)のカードローン | 3.875〜8.475% | ー | × | × |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

注釈

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1適用条件 アコムでのご契約がはじめてのお客さま

※2お申込時間や審査によりご希望に添えない場合がございます。

※3 他の無利息商品との併用は不可となります。

※3 「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※3 レイクで初回契約の方が対象

※3 初回契約翌日から無利息適用

※3 ご契約額が200万円超の方は30日間無利息のみ利用可能

※3 無利息期間終了後は通常金利適用

※貸付利率はご契約額およびご利用残高に応じて異なります。

※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。

※利用限度額、金利優遇により金利が決定します。

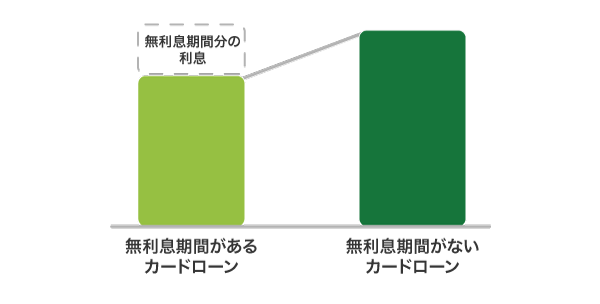

無利息期間があるカードローンで借り入れをすると、利息がかからない期間があるため返済総額を確実に抑えられます。

カードローンの借り換えで利用した人も、初回借り入れであれば無利息期間を適用してもらえます。

年間3万円以上の利息を節約することも可能となっており、低金利なカードローンで借りたい人に最適です。

銀行カードローンには無利息期間がないため、適用を受けたい人は消費者金融のカードローンがおすすめになります。

日本貸金業協会の調査でも、カードローン利用者の半数以上が金利の低さを重視して無利息期間のある消費者金融を選んでいることがわかります。

借入先を選定する際に重視するポイントをみると、「金利が低いこと」(61.5%)が最も高く、次いで「無担保で借入れできること」(40.3%)、「保証人を立てずに借りられること」(34.5%)といった、便利さや手軽さを重視する傾向がうかがえる結果となった。

引用元: 資金需要者等の借入意識や借入行動等に関する調査結果報告-日本貸金業協会

短期間の借り入れを予定している人が消費者金融を選んだ場合、利息0円で借りられる可能性があるのも嬉しいポイントです。

楽天銀行スーパーローンには無利息期間がないものの、上限金利が年14.5%である魅力があります。*1

ネット銀行なら楽天銀行スーパーローン!10万円の少額融資でも年14.5%で借りれる

| 金利 | 年1.9〜14.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | 気付かれにくい |

| 無利息期間 | ー | Web完結 | ◯ |

銀行カードローンにこだわる人は、10万円の少額融資でも年14.5%で借りられるネット銀行の楽天銀行スーパーローンを選ぶとよいでしょう。

借り入れ金額ごとの適用利率については、以下の表を参考にしてください。

楽天銀行スーパーローンの金利

| 利用限度額 | 借入利率(年利) |

|---|---|

| 800万円 | 年1.9%〜4.5% |

| 600万円以上800万円未満 | 年2.0%〜7.8% |

| 500万円以上600万円未満 | 年2.5%〜7.8% |

| 350万円以上500万円未満 | 年2.9%〜8.9% |

| 300万円以上350万円未満 | 年2.9%〜12.5% |

| 200万円以上300万円未満 | 年3.9%〜14.5% |

| 100万円以上200万円未満 | 年6.6%〜14.5% |

| 10万円以上100万円未満 | 年14.5% |

データ引用元: 楽天銀行スーパーローン公式HP

最低借り入れ金額が10万円のため、審査に通過すれば必ず10万円以上の融資を実行してもらえます。

他にも楽天銀行スーパーローンは銀行カードローンの融資条件でよくある口座開設を必須としておらず、少ない手間でキャッシングできる利点があります。

借入金を家賃などの支払いに充てたい人にとって、既存の口座に振り込んでもらえる利便性はカードローン選びにおいて重要なポイントではないでしょうか。

>> 楽天銀行スーパーローンの公式サイトはこちら

アコムのシミュレーションを使うと支払う利息額が簡単にわかる

| 金利 | 3.0~18.0% | 即日融資 | 最短20分融資*1 |

|---|---|---|---|

| 限度額 | 1〜800万円 | バレない | ◯ |

| 無利息期間 | 契約の翌日から30日間*2 | Web完結 | ◯ |

アコムには返済金額のシミュレーションがあり、利息額がいくらになるか借り入れをする前に簡単に算出できます。

入力する項目は借り入れ金額と金利、返済回数の3つだけです。

借り入れ金額や返済回数を変えて何度でもシミュレーションでき、利息額を把握するのに役立ちます。

実際に借り入れをしなくてもシミュレーションは利用できるため、一度試してみてはいかがでしょうか。

消費者金融を利用したことがなく、金利が高いイメージを持っている人もいるかもしれませんが、アコムで10万円を借りた場合の利息額は1日あたり50円です。

アコムには契約の翌日から最大30日間の無利息期間があり、利息0円で借り入れをすることも可能です。*2

>> アコムの詳細はこちら

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

※2適用条件 アコムでのご契約がはじめてのお客さま

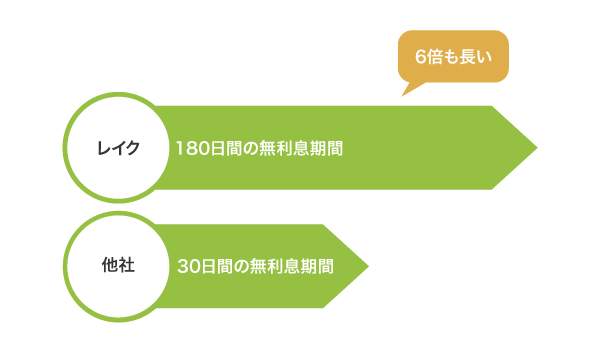

レイクには最大180日間の無利息期間があるため利息0円も可能

| 金利 | 4.5〜18.0% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 1〜500万円 | バレない | ◯ |

| 無利息期間 | 30日間、60日間、180日間のいずれか* | Web完結 | ◯ |

レイクの無利息期間サービスは最大180日間となっており、借り入れ金額のうち5万円までは利息がかかりません。*

他の消費者金融は最大30日間のため、レイクで借り入れをすると他社より5ヶ月分も多く利息を浮かせられます。

Web申し込みなら借入金の全額を無利息期間サービスの対象としてもらうことも可能で、200万円の高額借り入れをしても最大60日間は利息0円です。

最大180日間と60日間のどちらの無利息期間を選択するべきかは、レイクの公式サイトに記載されている以下の表を参考にしてください。

| ご返済回数/ご利用金額 | 5万円 | 10万円 | 20万円〜 |

|---|---|---|---|

| 1回 | 両方同じ | 60日 | 60日 |

| 3回 | 180日 | 60日 | 60日 |

| 6回 | 180日 | 180日 | 60日 |

| 12回 | 180日 | 180日 | 60日 |

| 24回 | ー | 180日 | 60日 |

データ引用元: レイク公式HP

借り入れ金額が5万円以下であれば180日間、20万円以上になる場合は60日間を選択するとよりお得に借りられることがわかります。

10万円を借りたい人は、返済回数によってどちらを選ぶか決めましょう。

どちらを選択したとしても、レイクならWeb完結および即日融資で現金を手に入れられます。

>> レイクの最短15秒診断はこちら

注釈

※他の無利息商品との併用は不可となります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

※貸付利率はご契約額およびご利用残高に応じて異なります。

※貸付条件はこちら

審査に柔軟なアイフルなら適用利率を下げてもらえる可能性がある

| 金利 | 3.0~18.0% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 1〜800万円 | バレない | ◯ |

| 無利息期間 | 最大30日間 | Web完結 | ◯ |

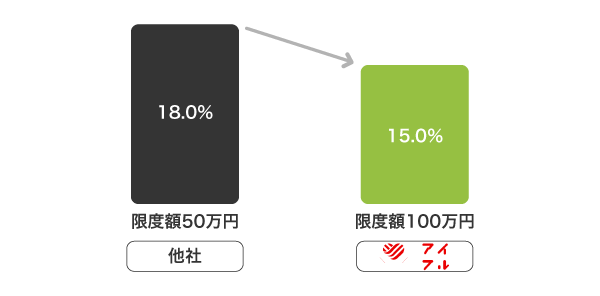

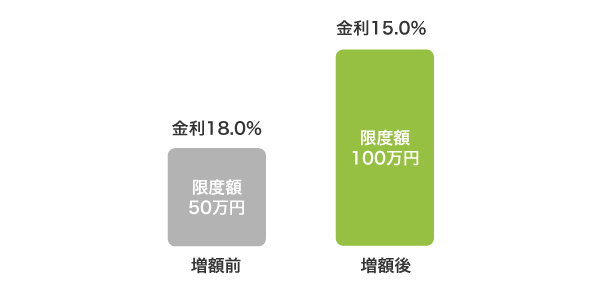

アイフルは消費者金融で唯一、銀行の傘下に入っていない独立系企業となっており、柔軟な審査をしてもらえるのが特徴です。

他社に比べて利用限度額を高く設定してもらえる傾向にあるため、必然的に適用利率を引き下げられます。

例えば利用限度額が50万円であれば適用利率は18.0%となる場合がほとんどですが、100万円になると15.0%以下で借り入れができます。

アイフルは増額にも前向きなため、できるだけ低金利で借りたい人は限度枠を増やして適用利率を下げてもらうとよいでしょう。

適用利率に関わらず、最大30日間は無利息期間サービスの対象となるのもアイフルでお金を借りる利点のひとつです。

>> アイフルの3秒診断はこちら

プロミスは最高金利が17.8%のため少額の借り入れを希望する人に最適

| 金利 | 4.5〜17.8% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 1〜500万円 | バレない | ◯ |

| 無利息期間 | 最大30日間 | Web完結 | ◯ |

プロミスは最高金利が17.8%のため、借り入れ金額が少額でも低金利で借りられるのが特徴です。

他の消費者金融は一律18.0%となっており、プロミスで借りると0.2%も安い金利が適用されます。

消費者金融の最高金利一覧

| プロミス | 17.8% |

|---|---|

| アコム | 18.0% |

| レイク | 18.0% |

| アイフル | 18.0% |

| SMBCモビット | 18.0% |

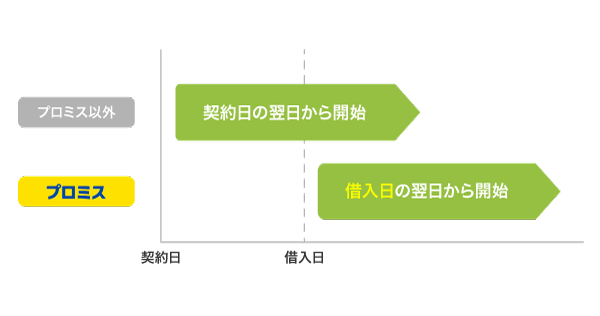

さらに無利息期間が契約日ではなく初回借り入れの翌日からなので、すぐに借り入れをしなかったとしても最大30日間の適用を受けることが可能です。

借り入れが必要になった時のためにあらかじめ審査に申し込んでおきたい人は、プロミスを選ぶと利息を抑えられるでしょう。

>> プロミスの詳細はこちら

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

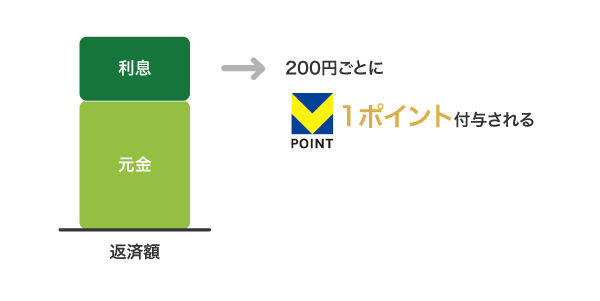

SMBCモビットは利息額200円ごとにVポイントが1ポイント貯まる

| 金利 | 3.0~18.0% | 即日融資 | ◯* |

|---|---|---|---|

| 限度額 | 1〜800万円 | バレない | ◯ |

| 無利息期間 | ー | Web完結 | ◯ |

SMBCモビットで借り入れをすると、200円の利息を支払うごとに1ポイントずつVポイントを付与してもらえます。

Vポイントの付与について、返済額のうちの利息額に対して200円につき1ポイント貯まります。

引用元: SMBCモビット公式HP

返済でポイントが貯まるカードローンは、SMBCモビット以外にありません。

貯まったポイントを返済に充当でき、手元の現金を減らさずに支払いを済ませられるのも大きな利点ではないでしょうか。

2022年2月28日におまとめローンの取り扱いが開始されたため、他社の借り入れをまとめたい人にもおすすめのカードローンになります。

>> SMBCモビットの詳細はこちら

注釈

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

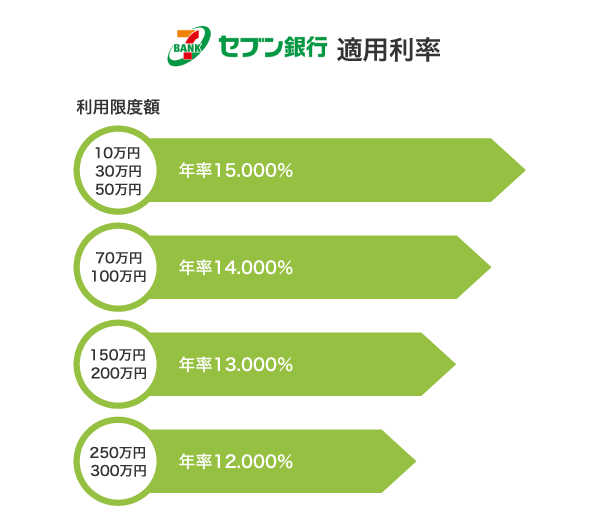

セブン銀行カードローンは限度額に応じて適用利率が一律でわかりやすい

| 金利 | 12.0〜15.0% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜300万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

セブン銀行カードローンの適用利率は利用限度額に応じて一律で決められており、実際に適用される金利がわかりやすいのが特徴です。

他社のカードローンは与信評価によっても適用利率が変わるため、審査結果が通知されるまで適用利率はわかりません。

審査に申し込む前に適用利率がわかるセブン銀行カードローンなら、返済計画が立てやすいのではないでしょうか。

利用限度額ごとの適用利率は、以下を参考にしてください。

| 利用限度額 | 適用利率 |

|---|---|

| 10万円 | 年15.000% |

| 30万円 | |

| 50万円 | |

| 70万円 | 年14.000% |

| 100万円 | |

| 150万円 | 年13.000% |

| 200万円 | |

| 250万円 | 年12.000% |

| 300万円 |

データ引用元:金利一覧(個人のお客さま) | セブン銀行

さらにセブン銀行カードローンで借り入れをする利点として、セブン銀行ATMの利用手数料が無料であることも挙げられます。

何度借り入れをしてもATM手数料は発生しないため、繰り返し借入金を引き出したい人に最適です。

>> セブン銀行カードローンの公式サイトはこちら

住信SBIネット銀行カードローンは2つの条件を満たすと金利が年0.6%安くなる

| 金利 | 年1.99%~14.79%* | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜1,000万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

住信SBIネット銀行カードローンは、2つの条件を満たした人に対して年0.6%の金利引き下げをおこなっています。

1つ目の条件は、SBI証券口座保有登録を実施または住信SBIネット銀行で住宅ローン残高があることです。

いずれかの条件を達成していると、年0.5%引き下げてもらえます。

2つ目の条件は、ミライノカード(JCB)を保有し、住信SBIネット銀行口座を引き落とし口座に設定することです。*

ミライノカード(JCB)は住信SBIネット銀行が運営するクレジットカードで、一般ランクなら初年度無料で発行できます。*

2つ目の条件を達成した場合に受けられる金利優遇は、年0.1%です。

条件ごとの引き下げ金利については、以下にまとめましたので参考にしてください。

金利引き下げ条件

| 引き下げられる金利 | |

|---|---|

| ミライノカード(JCB)を引落口座に設定* | 年0.1% |

| SBI証券口座保有登録を実施 または住信SBIネット銀行で住宅ローン残高がある |

年0.5% |

| いずれも達成した場合 | 年0.6% |

条件を満たして基準金利年2.49%~14.79%から最大年0.5%引き下げてもらえると、年1.99%~14.79%の魅力的な金利で借りられます。

>> 住信SBIネット銀行カードローンの公式サイトはこちら

注釈

※利用限度額、金利優遇により金利が決定します。

※ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております。

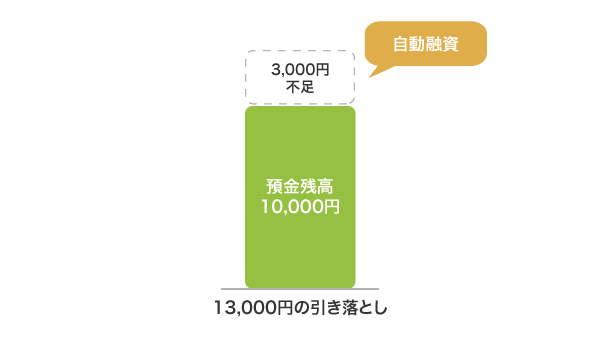

東京スター銀行のスターカードローンαは自動融資サービスの付帯がある

| 金利 | 年率1.5〜14.6% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜1,000万円 | バレない | ◯ |

| 無利息期間 | 契約日から30日間は利息0円* | Web完結 | ◯ |

東京スター銀行のスターカードローンαには、自動融資サービスが付帯している利点があります。

自動融資とは、公共料金などの引き落とし時に通帳残高が不足すると自動で振込融資をおこなってもらえるサービスです。

手続きは不要となっており、限度額の範囲内なら何度でもサービスを受けられます。

東京スター銀行のスターカードローンαで自動融資をおこなってもらえる取引は、以下のとおりになります。*

引用元: スターカードローンα-東京スター銀行

- 公共料金や税金のお引き落とし

- クレジットカード等のお引き落とし

- デビットカード決済

- ATMでのご出金

また、自動融資サービスでは出金手数料がかからないのも嬉しいポイントです。

自動融資の他に、ローンカードを使ってATMで現金を引き出す方法でも借りることができます。

>> スターカードローンαの公式サイトはこちら

注釈

※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。

※自動融資の対象外の取引があります。詳しくは商品説明書をご確認ください。

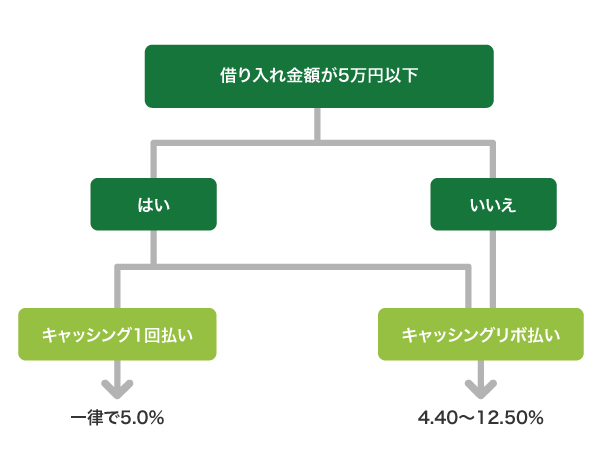

JCBカードローン FAITHは1回払いを選択すると金利5.0%で借りられる

| 金利 | 4.40〜12.50% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 最大500万円 | バレない | △ |

| 無利息期間 | ー | Web完結 | ◯ |

JCBカードローン FAITHはキャッシング1回払いを選択して借り入れ金額を5万円以下にすると、実質年率5.0%でお金を借りられます。

少額融資を希望する人向けではありますが、初回借り入れにもかかわらず実質年率5.0%の低金利で借りられるのはJCBカードローン FAITHだけです。

キャッシングリボ払いを選択すると5万円以上の融資にも対応してもらえるため、一度契約しておけば高額の借り入れが必要になったときにも役立ちます。

JCBカードローン FAITHは通常金利4.40〜12.50%のカードローンとなっており、借り入れ金額が5万円を超えた場合でも他社に比べて利息を抑えられます。

適用される金利について、以下にまとめましたので参考にしてください。

JCBカードローン FAITHは最短即日で審査結果がわかるうえに、カードを受け取る前に融資を受けられるため急いでいる人にも最適なカードローンです。

スルガ銀行カードローンは自動更新で満76歳まで低金利の借り入れが可能

| 金利 | 3.9〜14.9% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 5〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

スルガ銀行カードローンは契約すると自動更新となり、満76歳まで3.9〜14.9%の低金利で借り入れができるようになります。

申し込みは70歳までとなっていますが、他の銀行カードローンは満65歳としているところが多く、スルガ銀行カードローンは高齢者への融資に前向きな姿勢があります。

所得が年金のみの人でも、職業欄に年金受給者と記入すれば申し込み可能です。

公式サイトに記入例について詳細が記載されていましたので、参考にしてください。

収入が年金のみのお客さまは、お勤め先を下記の内容をご参考にご入力をお願いします。

引用元: よくあるご質問-スルガ銀行

- ご職業:年金受給者

- 収入形態:固定給

- 勤務先名:自営

- 住所:自宅住所

- 電話番号:自宅または携帯番号

- 従業員数:10名未満

- 業種:その他

- 入社年月:年金受給開始日

- 収入状況:1年間の年金受給額

- 保険証種類:お客さま加入中の保険証種類

年金受取開始前で自身に収入がない場合は、同意を得ることができれば配偶者の勤務先を入力して審査に申し込めます。

ベルーナノーティスは完済すると再び14日間の無利息サービスを受けられる

| 金利 | 4.5〜18.0% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 1〜300万円 | バレない | × |

| 無利息期間 | 最大14日間 | Web完結 | ◯ |

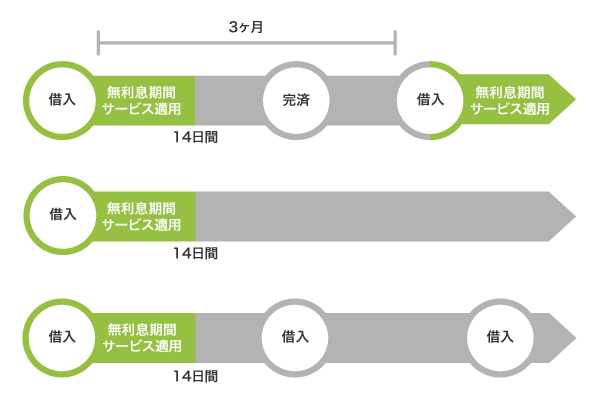

ベルーナノーティスの最大の特徴は、完済後に再び14日間の無利息サービスを受けられる点です。

以下に記載のとおり、前回の借り入れから3ヶ月経過していれば何度でも無利息サービスを受けられます。

ご完済後、前回無利息キャッシング適用のお借入日から3ヵ月経過した再度のお借入

引用元: 無利息キャッシングサービス-ベルーナノーティス公式HP

完済していることが適用の条件となっているため、高額融資で長期借り入れを予定している人や返済中に追加融資を受けたい人は一度しか恩恵を受けられません。

ベルーナノーティスを選ぶなら、借り入れと完済を繰り返しおこなうのが賢い選択です。

短期間で完済できるように一度に借りる金額を少なくしておくと、無利息サービスの恩恵を最大限受けられます。

ただしベルーナノーティスはローンカードの発行が必須となっており、自宅に郵送物が届いてしまうため家族にバレずに借りたい人には向いていません。

三井住友カード カードローンなら信販系なのに実質年率1.5〜15.0%で借りれる

| 金利 | 1.5~15.0% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 最大900万円 | バレない | ◯ |

| 無利息期間 | ー | Web完結 | ◯ |

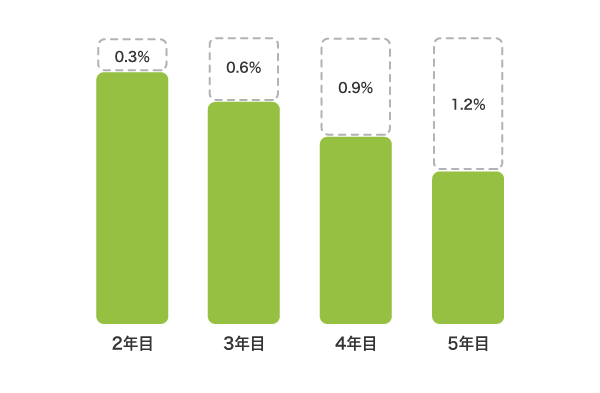

三井住友カード カードローンは実質年率1.5〜15.0%で、一般的に金利が高いと言われるクレジットカード会社の商品のなかで唯一、低金利となっています。

さらに継続特典として2年目以降、毎年0.3%ずつ適用利率を引き下げてもらうことができ、最大1.2%の金利優遇を受けられます。

利用しているだけで金利が下がる商品は、三井住友カード カードローン以外にありません。

限度額ごとの適用利率については、以下の表を参考にしてください。

限度額ごとの適用利率

| 限度額 | 通常利率 | 引き下げサービス適用後の利率 |

|---|---|---|

| 50万円以下 | 15.0% | 13.8〜14.7% |

| 60万円〜100万円 | 12.4% | 11.2〜12.1% |

| 110万円〜290万円 | 9.8% | 8.6〜9.5% |

| 300万円~490万円 | 7.8% | 6.6〜7.5% |

| 500万円~690万円 | 4.5% | 3.3〜4.2% |

| 700万円~890万円 | 3.5% | 2.3〜3.2% |

| 900万円 | 1.5% | 0.3〜1.2% |

データ引用元: 三井住友カード カードローン公式HP

即日融資を希望する人はWebで申し込むと、最短5分で借り入れすることもできます。*

注釈

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

ORIX MONEYは新残高スライドリボルビング返済のため利息が増えづらい

| 金利 | 1.5〜17.8% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | ◯ |

| 無利息期間 | ー | Web完結 | ◯ |

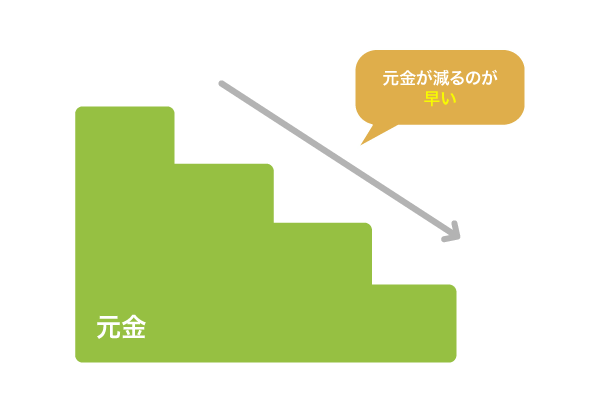

ORIX MONEY(オリックスマネー)は、返済方式に新残高スライドリボルビング返済を採用しています。

新残高スライドリボルビング返済は、借り入れをしたときの残高で毎月の返済額が決まる仕組みとなっており、元金を効率的に減らせるため利息の支払いを最小限に抑えられます。

返済中に新たな借り入れをした場合でも、残高が前回の借入時に比べて減っていれば毎月の返済額は少なくなるのが特徴です。

一方で多くのカードローンが採用している残高スライド元利定額方式は、借り入れ残高が減ると毎月の返済額も減額していきます。

毎月の負担は減りますが、完済に近づくと元金が減りづらくなるため利息の支払いは増えます。

返済方法によって利息を抑えられることに利点を感じる人は、新残高スライドリボルビング返済を採用しているORIX MONEY(オリックスマネー)を選ぶとよいでしょう。

ORIX MONEY(オリックスマネー)なら返せるときに多めに返済し、必要なときに借りるという利息を節約するのに最善な借り方が自然におこなえます。

ここから先も低金利な借入先をいくつか紹介していきますが、上記のカードローンに比べると条件は下がっていきます。

あなたに合った借入先がわからなかった人は以下で探すこともできますので、ぜひご利用ください。

千葉銀行カードローンは1円から借りられるため利息の負担を抑えられる

| 金利 | 1.4〜14.8% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

千葉銀行カードローンは借り入れ金額の柔軟性が高く、1円単位で借りられます。

1回あたりのお借入金額は1円単位

引用元: カードローン-千葉銀行

1円単位で借りられると必要額だけ借りられるため無駄な利息が発生せず、最低限の支払いで済むメリットがあります。

できるだけ利息の負担を減らしたいなら、細かく借り入れ金額を指定できる千葉銀行カードローンを選ぶとよいでしょう。

銀行カードローンの多くは1万円単位での借り入れになるため、他行を選ぶと利息の支払いがどうしても増えてしまいます。

千葉銀行カードローンは地方銀行のため地域は制限されていますが、千葉県の他に東京都や茨城県、埼玉県、神奈川県に居住または勤務している人も申し込み可能です。

ひめぎんクイックカードローンは初めての契約なら無利息サービスがある

| 金利 | 4.4~14.6% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | 30日間 | Web完結 | ◯ |

愛媛銀行のひめぎんクイックカードローンで初めて借り入れをする人は、Web契約を選択すると無利息サービスを受けられます。

契約から30日間の無利息期間となっており、1ヶ月以内に返済すれば利息はかかりません。

通常金利が4.4%~14.6%と低金利なため、長期間の借り入れを検討している人にも最適です。

コンビニATMの引き出し手数料が1ヶ月あたり4回まで無料となっている点も、ひめぎんクイックカードローンで借り入れをする利点になります。

ただしひめぎんクイックカードローン専用カードが自宅に届くため、家族に内緒で借りたい人は郵送物を隠す必要があります。

簡易書留郵便で対応してもらえるものの、絶対に借り入れがバレたくないなら他のカードローンを選択した方がよいでしょう。

十八親和銀行カードローンは増枠に対応していないため利息が増えづらい

| 金利 | 1.9~14.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜1,000万円 | バレない | × |

| 無利息期間 | ー | Web完結 | × |

十八親和銀行カードローンは限度額の増枠ができないため、借りすぎて利息が増えることに不安がある人向けの商品です。

契約時に決められた限度額から増えない十八親和銀行カードローンなら、自己管理が苦手な人でも借りすぎる心配がありません。

利息は実際に借りた金額に対してのみ発生するため、借入金額を増やさなければ返済額は一定です。

他社借り入れのおまとめにも利用できる十八親和銀行カードローンは、借入先を一本化して完済を目指したい人にも最適なカードローンとなっています。

後から借り入れ金額を増やせた方が都合がよい場合は、増枠に積極的な十八親和銀行の十八銀行カードローンを選択するとよいでしょう。

愛知銀行カードローンは与信があると最低金利で借りられる可能性がある

| 金利 | 1.6~13.9% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜1,000万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

愛知銀行カードローンの愛という商品の特徴は、与信がある人に対して最低金利で融資をおこなっている点です。

審査結果によって適用利率が決められる仕組みになっており、与信がある人は少額融資でも年率1.6%でお金を借りられる可能性があります。

仮に10万円を1.6%で借りられた場合、1年あたりにかかる利息は1,600円で済みます。

固定金利となっているため、日本銀行の金融政策に左右されないのも愛知銀行カードローンを選択する利点です。

年収が高く、信用情報に問題がない人は、愛知銀行カードローンの審査に申し込んでみるとよいでしょう。

ただし、愛知銀行の営業区域内に居住または勤務している人が貸付対象者となっています。

SBI新生銀行カードローンは最低借入金額が1,000円のため利息を抑えられる

| 金利 | 4.5〜14.8% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 1〜500万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

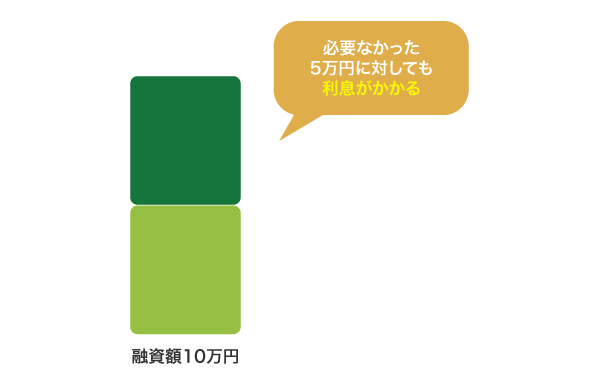

SBI新生銀行カードローンは最低借入金額が1,000円のため必要額だけ借りることができ、無駄な利息が発生しない利点があります。

例えば、最低借入金額が1万円のカードローンを選んだ場合、必要額が8,000円でも1万円を借りなければいけません。

本来は借りる必要がなかった2,000円に対しても、利息はしっかりと発生します。

なかには10万円以上の借り入れが条件となっているカードローンもあるため、選ぶカードローンを間違えると損をしてしまいます。

少額融資を希望する人は、必要な額だけ借りられて無駄な利息が発生しないSBI新生銀行カードローンを選んでおけば間違いないでしょう。

りそなカードローンはアプリで繰上返済ができるため利息を減らしやすい

| 金利 | 3.5〜13.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

ボーナスなどの臨時収入で繰上返済ができる人は、アプリで簡単に手続きができるりそなカードローンを選択するとよいでしょう。

余裕があるときに追加返済しておくと借り入れ残高が減り、利息を抑えることができます。

一部繰上返済は、いつでもどこでもアプリで完結。もうコンビニや銀行のATMに行く必要がありません。

引用元: りそなのカードローンはスマホで完結-りそな銀行

わざわざATMに出向く必要がなく、スマホアプリさえあれば自宅や外出先でいつでも簡単に繰上返済ができます。

金銭面的には繰上返済できたとしても、手続きが面倒でおこなわない人も珍しくありません。

しかし利息は借りた日数に対して発生するため、借り入れが長期化すると返済総額も増えてしまいます。

りそなカードローンなら手元に現金があるときに小まめに返済することができ、利息を最小限に抑えられます。

オリックス銀行カードローンは100万円未満の借り入れでも適用利率が低い

| 金利 | 1.7〜17.8% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

オリックス銀行カードローンは、100万円未満の借り入れでも12.0〜14.8%の低金利で借りられます。

100万円未満でも15.0%以下で借りられるカードローンは貴重なため、少額融資を希望する人はオリックス銀行カードローンを選択肢に入れるとよいでしょう。

オリックス銀行カードローンの適用利率について、限度額ごとにまとめましたので参考にしてください。

オリックス銀行カードローンの適用利率

| 限度額 | 適用利率 |

|---|---|

| 100万円未満 | 12.0〜14.8% |

| 100万円以上150万円以下 | 6.0〜14.8% |

| 150万円超300万円以下 | 5.0〜12.8% |

| 300万円超500万円以下 | 4.5〜8.8% |

| 500万円超700万円以下 | 3.5〜5.8% |

| 700万円超800万円以下 | 1.7〜4.8% |

データ引用元: 商品説明書-オリックス銀行カードローン公式HP

オリックス銀行カードローンの限度額は、申し込み時に自分で選択できます。

審査の結果次第では希望どおりの限度額にならない場合もありますが、借り入れ金額の高いコースを選ぶと低金利でカードローンを利用できる可能性を高められます。

福岡銀行カードローンは固定金利のため後から利息が高くなる心配がない

| 金利 | 1.9〜14.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜1,000万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

福岡銀行カードローンは契約時から金利が変わらない固定金利となっており、後から利息が高くなる心配がありません。

金利が一定のため返済計画を立てやすく、安心して借りることができます。

固定金利の銀行カードローンは少ないため、長期借り入れを検討している人は福岡銀行カードローンを選択するとよいでしょう。

九州と山口県のいずれかに居住地または勤務地がある人向けのカードローンではあるものの、福岡銀行の普通預金口座を持っていれば申し込み可能です。

福岡銀行の普通預金口座は、国内に住んでいる日本国籍の人なら来店不要で開設することができます。

居住地や勤務地が九州または山口県以外にある人は、口座開設をしてからカードローンの審査へ申し込んでください。

ふくぎん口座を持っていると、最短当日に借入金を振り込んでもらえます。

みんなの銀行 Loanのプレミアム会員はセブン銀行ATMの引き出し手数料が0円

| 金利 | 1.5〜14.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜1,000万円 | バレない | ◯ |

| 無利息期間 | ー | Web完結 | ◯ |

みんなの銀行 Loanのプレミアム会員になると、セブン銀行ATMでの引き出し手数料が月15回まで無料になります。

大きな割引には感じられないかもしれませんが、最大1,650円のATM利用手数料が無料になるのですから軽視できません。

1回あたり200円かかる他行宛ての振込手数料に関しても、プレミアム会員なら月10回まで支払いを免除してもらえます。

みんなの銀行 Loanのプレミアム会員になると割引してもらえる手数料は、以下のとおりです。

プレミアム会員の割引内容

| 1回あたりの金額 | 割引される回数 | 最大割引額 | |

|---|---|---|---|

| ATM手数料 | 110円 | 月15回 | 1,650円 |

| 他行宛ての振込手数料 | 200円 | 月10回 | 2,000円 |

| 合計 | ー | ー | 3,650円 |

他にもみんなの銀行 Loanのプレミアム会員は、デビットカードのキャッシュバック率を0.8%も引き上げてもらえる特典があります。

プレミアム会員になるには月額600円かかりますが、みんなの銀行 Loanをメインで利用している人はすぐに回収できるでしょう。

auじぶん銀行カードローンの借り換えコースはau IDで金利が安くなる

| 金利 | 1.48〜17.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 100〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

KDDIと三菱UFJ銀行の共同出資によって運営されているauじぶん銀行カードローンには、通常金利から0.5%の金利優遇を受けられる借り換えコースがあります。

名前にもあるとおり借り換え専用となっており、au IDを持っている人なら金利0.98〜12.5%で借り入れ可能です。

借入金額が100万円以上の人が対象のため審査は厳しめですが、他社借り入れがある場合は利用を検討してみてはいかがでしょうか。

借り入れ金額ごとの適用利率は、以下のとおりです。

auじぶん銀行カードローンの金利

| 限度額 | 通常の金利 | 借り換えコースの金利 |

|---|---|---|

| 710万円〜800万円 | 1.48%〜3.5% | 0.98%〜3.0% |

| 610万円〜700万円 | 3.5%〜4.5% | 3.0%〜4.0% |

| 510万円〜600万円 | 4.5%〜5.0% | 4.0%〜4.5% |

| 410万円〜500万円 | 5.0%〜6.0% | 4.5%〜5.5% |

| 310万円〜400万円 | 6.0%〜7.0% | 5.5%〜6.5% |

| 210万円〜300万円 | 7.0%〜9.0% | 6.5%〜8.5% |

| 110万円〜200万円 | 9.0%〜13.0% | 8.5%〜12.5% |

| 10万円〜100万円 | 13.0%〜17.5% | 12.5% |

データ引用元: auじぶん銀行カードローン公式HP

イオン銀行カードローンなら手数料無料でイオン銀行ATMを利用できる

| 金利 | 3.8〜13.8% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

イオン銀行カードローンで借り入れをする場合、イオン銀行ATMを手数料0円で利用できます。

借り入れだけでなく返済もイオン銀行ATMで完了できるため、普段の買い物をイオンでおこなっている人に最適なカードローンになります。

さらにイオン銀行と提携関係にあるE-netやローソン銀行ATMに関しても手数料はかからず、気軽にコンビニATMでお金を借りることができるのも嬉しいポイントです。

せっかく低金利のカードローンを選ぶなら、ATM手数料も節約できるイオン銀行カードローンを選んでみてはいかがでしょうか。

三菱UFJ銀行カードローン バンクイックは変動金利のため今なら金利が安い

| 金利 | 1.8〜14.6% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜500万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

三菱UFJ銀行カードローン バンクイックは変動金利となっており、市場金利が低い今なら1.8〜14.6%の低金利で借り入れ可能です。

上述で銀行カードローンは利益が圧迫されていると説明しましたが、業界最大手の三菱UFJフィナンシャルグループに関しては業績を伸ばしています。

資金利益は、国内外の貸出利ざや改善に加え、外貨投信解約益により増収

引用元: 決算ハイライト-三菱UFJフィナンシャルグループ

つまり、三菱UFJ銀行カードローン バンクイックに貸し渋りの傾向はないということです。

とはいえ消費者金融のカードローンに比べると審査は厳しく、年収400万円以上ある公務員や会社員でないと融資してもらうのは難しいかもしれません。

変動金利は返済期間が長くなるほど金利上昇のリスクが高くなるため、長期間の借り入れには向かない点についても頭に入れておく必要があります。

今は現状維持することが日銀により発表されていますが、金融緩和縮小がいつ実施されるかわからない状況となっており、カードローンへの影響も不安視されています。

返済の途中で金利が上がることを懸念する人は、固定金利で借りられる消費者金融を選んだ方がよいでしょう。

みずほ銀行カードローンは住宅ローン利用中だと0.5%の金利優遇を受けられる

| 金利 | 2.0〜14.0% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

みずほ銀行カードローンは、みずほ銀行で住宅ローンを組んでいる人に対して通常より0.5%引き下げた優遇金利を用意しています。

例えば審査の結果、最高金利である14.0%が適用された場合でも、みずほ銀行の住宅ローンを利用していると13.5%で融資を受けることができます。

ただし、住宅ローンを契約した店舗で申し込みをおこなわないと優遇金利を適用してもらえない点には注意してください。

本カードローンのご契約店で住宅ローンをご利用いただいている場合に限ります。

引用元: みずほ銀行カードローン公式HP

店舗に出向くのを面倒に感じる人は、来店不要で借りられるカードローンのなかで選択した方があなたに合った借り入れができます。

三井住友銀行カードローンは提携コンビニATMを手数料なしで利用可能

| 金利 | 年1.5%〜14.5% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜800万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

三井住友銀行カードローンはセブンイレブンやローソン、ファミリーマートなどに設置してある提携コンビニATMを手数料なしで利用できます。

例えば月に3回ATMを利用した場合、一般的なカードローンは660円ほどの手数料がかかりますが、三井住友銀行カードローンなら無料です。

夜間に現金が必要になったときでも、時間外手数料を取られない三井住友銀行ATMで借り入れをすればATM利用料は取られません。

何度も繰り返しキャッシングしたい人にとって、ATM手数料がかからないのは大きな利点ではないでしょうか。

対象地域は限られていますが、横浜銀行カードローンもATM利用手数料がかからないカードローンです。

横浜銀行カードローンは1.5〜14.6%の低金利でリボ払いや他社借入を一本化できる

| 金利 | 1.5〜14.6% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 最大1,000万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

横浜銀行カードローンの金利は1.5〜14.6%となっており、リボ払いや他社借り入れの一本化に対応しているのが特徴です。

現在の適用利率が14.6%を超えている人は利息を減らすことができるため、申し込みを検討してみましょう。

金利18.0%で合計100万円の借り入れをしている人が横浜銀行カードローンを利用した場合、年間34,000円の利息を節約できます。

ただし横浜銀行カードローンは地域密着型となっており、申し込みできるのは以下の地域に居住または勤務している人のみです。

横浜銀行カードローンの対象地域

| 対象の都道府県 | 対象の都市 |

|---|---|

| 神奈川県 | 全域 |

| 東京都 | 全域 |

| 群馬県 | 前橋市、高崎市、桐生市 |

横浜銀行カードローンの対象にならない人でも、借り入れの一本化に対応しているおまとめローンを選択すると現在の適用利率より低い金利で借りられます。

おまとめローンについては、下記の「複数社から借りている人は1社にまとめると適用利率を下げてもらえる」で詳しく解説していますので参考にしてください。

LINEポケットマネーはLINEスコアの点数が高いほど利子が安くなるのが魅力

| 金利 | 3.0〜18.0% | 即日融資 | ◯ |

|---|---|---|---|

| 限度額 | 5〜300万円 | バレない | ◯ |

| 無利息期間 | ー | Web完結 | ◯ |

LINEポケットマネーは、LINEスコアの点数によって適用利率が決まる独自のシステムを採用しており、点数が高い人ほど低金利で借りられる仕組みとなっています。

LINEスコアとは信用力を数値化したもので、事前診断で質問される15項目の回答内容とLINE上での行動データで点数が決まります。

点数は1,000点満点となっており、650点以上あると限度額が50万円以下でも一桁台の低金利で借りられる可能性があるため、利息を抑えたい人にぴったりです。

まずはLINEスコアの診断を受けてみて、実際に申し込むかどうか決めてもよいでしょう。

LINEスコアが201点以上にならなければ、そもそも申し込みはできません。

LINEポケットマネーでは信用情報とLINEスコアの両方が審査の対象のため、一般的なカードローンよりも審査難易度が高い点には注意してください。

PayPay銀行カードローンは高齢者でも通常どおり低金利で借り入れ可能

| 金利 | 1.59〜18.0% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 最大1,000万円 | バレない | × |

| 無利息期間 | ー | Web完結 | ◯ |

高齢者に寛容なPayPay銀行カードローンなら、73歳になる誕生月まで通常の金利で融資してもらえます。

ただし70歳の誕生日までに申し込みを済ませておく必要があるため、現在69歳の人は急いで手続きをおこなった方がよいでしょう。

年金による収入があれば、働いていない年金受給者でもお金を借りることが可能です。

一般的に高齢者は収入が少なくなったり、健康に問題が生じたりする可能性が高いため、カードローン業者は積極的な融資をおこなっていません。

65歳以上の高齢者がお金を借りるなら、PayPay銀行カードローンに申し込んでおくのが賢い選択です。

PayPay銀行カードローンへの申し込みは、公式サイトだけでなくPayPayアプリからおこなうこともできます。

詳しくは、「PayPay(ペイペイ)でお金を借りるには?モバイル審査に通過するための条件」の記事で解説していますので合わせてご覧ください。

PayPay銀行カードローンで借りたお金はPayPayをはじめとするスマホ決済アプリにチャージできるため、普段の買い物を電子決済でおこなう人にも適した借入先です。

後払いチャージ機能は支払い手数料が高いため利用を避けるべき

スマホ決済を利用している人のなかにはカードローンと後払いチャージ機能のどちらを選択するべきか迷われる人もいますが、支払い金額を抑えたければ借り入れを選ぶとよいでしょう。

後払いチャージ機能は利息がかからないためお得に感じるものの、手数料が高めに設定されています。

そのため借り入れによる利息を支払うよりも、後払いチャージ機能の利用手数料の方が高くなる場合がほとんどです。

後払いチャージ機能を利用したときにかかる金額は、以下のとおりになります。

後払いチャージ機能は翌月一括払いが基本のため、上記は1ヶ月でかかる金額となっています。

カードローンなら、5万円の借り入れをしたとしても無利息期間の適用を受けると利息は0円です。

どちらを利用するべきか迷ったら、この記事で紹介しているような低金利で借りられるカードローンを選んでおけば間違いありません。

JAネットローン カードローンは条件の達成で金利の引き下げがある

| 金利 | 4.5〜12.0% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 10〜500万円 | バレない | × |

| 無利息期間 | ー | Web完結 | △ |

JAネットローン カードローンには、JAバンクで開設した口座の利用状況に応じて金利を引き下げてもらえるサービスがあります。

金利引き下げ条件の一例を以下にまとめましたので、参考にしてください。

| 条件 | 引き下げ幅 |

|---|---|

| JAにて給与振込を指定していること | 年-2.00% |

| JAカードを持っていること | 年-1.00% |

| JAに公共料金の口座振替を指定していること | 年-1.50% |

参照元:JAネットローンの金利引下げ条件変更のお知らせ | JAバンク青森

上記はJAバンク青森の金利引き下げ条件となっており、最大引き下げ幅は年4.0%となっています。

引き下げ条件は店舗によって異なるため、詳細は住んでいる地域のJAバンクに問い合わせて適用利率を確認してください。

ただしJAバンク(農協)でお金を借りる場合は金利だけでなく、事務取扱手数料や印紙税が発生する点も考慮する必要がありますので覚えておきましょう。

ろうきん(労金)が給料や年金の振込口座なら6.975%でマイプランを利用できる

| 金利 | 3.875〜8.475% | 即日融資 | × |

|---|---|---|---|

| 限度額 | 最大500万円 | バレない | × |

| 無利息期間 | ー | Web完結 | × |

給料や年金の振込口座に労金(ろうきん)を指定している人は、通常金利から1.50%引き下げてもらえるマイプランの利用も選択肢のひとつです。

マイプランは労金(ろうきん)が運営するカードローンで、8.475%の低金利で借りられる商品となっています。

労金(ろうきん)を給料や年金の振込口座にしている場合には、6.975%で借りられるということです。

金利引き下げの恩恵を受けられる取引は他にもあるため、労金(ろうきん)を利用している人は確認してみてください。

特別な取引をしていなくても、団体会員の構成員であれば低金利で融資を受けられます。

さらに労金(ろうきん)のマイプランは満18歳以上の人が貸付対象となっており、未成年でもお金を借りることができる数少ないカードローンである点も特徴として挙げられます。

銀行カードローンなどは未成年への融資を一切おこなっていないため、20歳未満の人は労金(ろうきん)のカードローンが借入先の候補として有力でしょう。

20歳未満でも借りられる選択肢について知りたい人は、「未成年でもお金を借りる方法!19歳以下が親の同意なしで借りたいなら?」の記事も合わせてご覧ください。

とはいえ労金(ろうきん)のカードローンは即日融資に対応しておらず、家族や会社にバレない配慮もありません。

無利息期間がないため、低金利ではあるものの借り入れの全期間で利息の支払いが生じる点にも注意が必要です。

低金利のカードローンで無利息期間があるなら年間3万円以上の利息を減らせる

ここまで33社のカードローンについて紹介してきましたが、やはり利息を抑えてお金を借りるのに最も有効な借入先は無利息期間のあるカードローンです。

上述したように、無利息期間のあるカードローンなら年間3万円以上の利息を減らすこともできます。

無利息期間があるカードローンと無利息期間がないカードローンの利息額の差を以下にまとめましたので、参考にしてください。

| 返済回数 | 無利息期間あり | 無利息期間なし |

|---|---|---|

| 1回目 | 0円 | 11,835円 |

| 2回目 | 0円 | 11,279円 |

| 3回目 | 0円 | 9,987円 |

| 4回目 | 9,342円 | 9,342円 |

| 5回目 | 8,353円 | 8,353円 |

| 6回目 | 7,113円 | 7,113円 |

| 7回目 | 6,327円 | 6,327円 |

| 8回目 | 5,122円 | 5,122円 |

| 9回目 | 4,240円 | 4,240円 |

| 10回目 | 3,173円 | 3,173円 |

| 11回目 | 1,888円 | 1,888円 |

| 合計 | 46,546円 | 79,647円 |

無利息期間があるカードローンの方が、33,101円も安く借りられることがわかります。

サービス適用中に完済できない人も無利息期間による恩恵はしっかりと受けられるのですから、選ばない理由はありません。

低金利のカードローンでお金を借りたい人にとって、無利息期間は外せない条件ということです。

改めて無利息期間のあるカードローンについて、以下にまとめておきます。

無利息期間のあるカードローン一覧

| 無利息サービスの適用期間 | |

|---|---|

| レイク | 最大180日間* |

| アコム | 契約の翌日から30日間*1 |

| アイフル | 最大30日間 |

| プロミス | 最大30日間 |

できるだけ長く無利息期間の適用を受けたい人は、レイクが狙い目です。

注釈

※1適用条件 アコムでのご契約がはじめてのお客さま

※他の無利息商品との併用は不可となります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

※貸付利率はご契約額およびご利用残高に応じて異なります。

期間限定のキャンペーンを利用すると通常よりお得にキャッシングできる

無利息期間の他にも、キャンペーンが実施されているカードローンを利用するとお得にキャッシングできます。

現在、期間限定のキャンペーンをおこなっているカードローンとその内容は以下のとおりです。

| キャンペーン内容 | |

|---|---|

| プロミス | はじめての契約で6,000円相当のVポイントがもらえる |

| 楽天銀行スーパーローン | 新規入会で楽天ポイント1,000ポイントもらえる |

| ORIX MONEY | 最大3ヶ月間の利息がキャッシュバックされる |

| auじぶん銀行カードローン | 新規申し込みで最大32,000Pontaポイントがもらえる |

なかでもプロミスは、無利息期間と併せて上記のキャンペーンを適用してもらえるため非常にお得となっています。

管理人もキャンペーンを利用して申し込んだことがありますが、無利息期間とポイントの付与によって4万円以上もお得にキャッシングできました。

こまめに繰り上げ返済をして借入残高を減らす工夫をすると、返済総額をさらに減らせます。

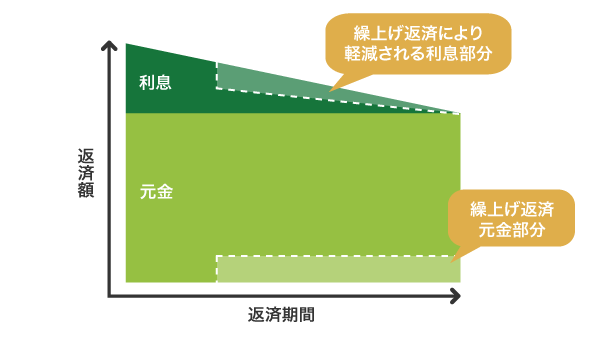

繰り上げ返済で借入残高を積極的に減らすと返済総額は抑えられる

利息を抑えるためには、余裕があるときに繰り上げ返済をするとよいでしょう。

繰り上げ返済とは、毎月決められた日におこなう約定返済とは別に任意で支払いをすることをいい、返済総額を抑えるのに非常に効果的です。

管理人は繰り上げ返済によって5万円以上の利息を節約できた経験があり、それ以来こまめな返済を心がけています。

コンビニATMでも支払うことはできますが、カードローン業者が運営するATMを利用すると手数料無料で繰り上げ返済をおこなえます。

約定返済の際に上乗せして支払うと繰り上げ返済として扱ってもらえるため、毎月少しずつ余分に返済するのもひとつです。

他にも、給料日に一旦すべて返済して借入残高を0円にしておくことで利息を節約する方法もあります。

給料日に一括返済して借入残高を0円にしてしまうのも一つの手段

借り入れ残高が少なくなってきたら、給料日に一括返済すると本来かかるはずだった利息を節約できます。

例えば借り入れ残高が5万円の場合、毎月1万円ずつ返済すると5ヶ月分の利息を支払わなければいけません。

一方で、まとめて一括返済すると完済した時点で利息は発生しなくなるため、無駄な支払いは一切なくなります。

上述したように無利息期間の適用がなくなる前に一括返済すれば、利息は0円です。

一括返済したことによって生活費が足りなくなる場合もあると思いますが、カードローンは必要なときに何度でも借り入れができます。

カードローンの金利は日割計算のため毎月少しずつ返していくよりも、まとめて返済して必要なときに借り入れをするという使い方のほうが利息を抑えられます。

借り入れ金額を自由に決められるため無駄な支払いが発生する心配がない

必要なときに必要な額だけ借りられるカードローンの利点を活かした借り方をすると、無駄な利息が発生する心配がありません。

特に1,000円単位で借りられるカードローンは、できるだけ利息を抑えたい人に最適な借入先です。

上述で紹介した低金利カードローンのうち、1,000円単位の借り入れに対応しているのは以下のとおりになります。

| 1,000円単位の借入 | 最低借入金額 | 対応している提携ATM | |

|---|---|---|---|

| アコム | ◯ | 1,000円 |

|

| レイク | ◯ | 1,000円 |

|

| アイフル | ◯ | 1,000円 |

|

| プロミス | ◯ | 1,000円 |

|

| SMBCモビット | ◯ | 1,000円 |

|

| auじぶん銀行カードローン | ◯ | 1,000円 |

|

| イオン銀行カードローン | ◯ | 1,000円 |

|

| 三菱UFJ銀行のバンクイック | ◯ | 1,000円 |

|

| 横浜銀行カードローン | ◯ | 1,000円 |

|

| LINEポケットマネー | ◯ | 1,000円 |

|

| SBI新生銀行カードローン | ◯ | 1,000円 |

|

アコムやレイクなら、振込融資でも1,000円単位の借り入れが可能です。

借り入れ単位が1万円以上のカードローンを利用すると必要以上の借り入れをしなければならず、利息の支払いも膨れてしまいます。

できるだけ利息を抑えるためには、1,000円単位で借りられるカードローンを選びましょう。

最低借り入れ金額が少額の借入先を選ぶことも、不必要な借り入れを防ぐための条件のひとつです。

フリーローンは最低借入金額が10万円のため返済総額が高くなる

借入先にフリーローンを検討している人もいるかもしれませんが、10万円以下の貸付に対応しておらず、自由なキャッシングができないため利息を抑えたい人には不向きです。

例えば5万円を借りたい場合でも最低借り入れ金額である10万円を融資されてしまい、余分に利息が発生します。

一方でカードローンなら5万円のみ借りられ、返済総額を最小限に抑えることができます。

カードローンとフリーローンの違いを表にまとめましたので、参考にしてください。

| カードローン | フリーローン | |

|---|---|---|

| 最低借入金額 | 1,000円 | 10万円 |

| 借入回数 | 何度でも可能 | 1回のみ |

| 融資スピード | 最短即日 | 1〜2週間 |

| 返済期間 | 制限なし | 制限あり |

| 使用用途 | 自由 | 申告が必要 |

借り入れ回数や融資スピードなどの使いやすさの面でも、カードローンを選んでおけば間違いありません。

返済を進めると信用実績ができ、増額案内の連絡がくる点もカードローンの特徴です。

増額案内がきたら限度額を上げておくと適用利率を引き下げてもらえる

上述したように、カードローンの適用利率は限度額に応じて決められます。

そのため貸金業者から増額案内がきたら、借りる予定がなくても限度額を上げておくと適用利率を引き下げてもらうことが可能です。

限度額を増やしておけば、急な出費があったときに審査なしで借り入れできる利点もあります。

当然ながら、必要にならなければ借りなくても問題ありません。

SMBCモビットは事前に連携しておくとLINEで増額案内が届き、トーク画面からそのまま申し込める特徴があります。

金利を引き下げるために初回借り入れ後に増額をするなら、案内が受け取りやすいSMBCモビットを選んでおくとよいでしょう。

カードローン業者によっては増額に前向きではなく、返済を続けても案内がこない場合があります。

増額案内がこないときは、借り換えをした方が利息を抑えられます。

返済中の借り入れがあるなら借り換えをするだけで金利は安くなる

返済中の借り入れがある人は、今よりも低金利のカードローンで借り換えをおこなうと利息の支払いを軽減できます。

例えば100万円を金利18.0%で借りている場合、低金利な三井住友カード カードローンに借り換えるだけで最大8.0%も適用利率が下がるため、総額で12万円も負担を減らすことが可能です。

シミュレーションの詳細は、以下を参考にしてください。

| 借り換えをしなかった場合 | 借り換えをした場合 | 差額 | |

|---|---|---|---|

| 1年目 | 180,000円 | 100,000円 | 80,000円 |

| 2年目 | 90,000円 | 50,000円 | 40,000円 |

| 総額 | 270,000円 | 150,000円 | 120,000円 |

今回は返済期間を2年と仮定して計算しましたが、借り入れ期間が長くなればなるほど差額は大きくなります。

借り換えをすると返済期間を短縮できる利点もあるため、できるだけ利息を抑えたい人は今よりも安い金利で借りられるカードローンへの借り換えを検討しましょう。

借入先が複数に分かれている場合は、1社にまとめた方が適用利率は下がりやすくなります。

複数社から借りている人は1社にまとめると適用利率を下げてもらえる

少額の借り入れよりも、まとまった金額を借りた方が適用利率は下がります。

そのため複数社から借りている人は、1社にまとめると今より低金利で借り入れをすることが可能です。

なかでも以下の貸金業法に則って運営しているおまとめローンを借入先に選べば、確実に適用利率を引き下げてもらえます。

「借換え後」の金利が、借換え前の金利を上回らない。

引用元: 日本貸金業協会

おまとめローンの商品ごとの金利と限度額を以下にまとめましたので、参考にしてください。

| 金利 | 限度額 | |

|---|---|---|

| アイフルのかりかえMAX | 3.0〜17.5% | 1〜800万円 |

| レイク de おまとめ | 6.0〜17.5% | 1〜500万円 |

| SMBCモビットのおまとめローン | 3.0〜18.0% | 最大500万円 |

| プロミスのおまとめローン | 6.3〜17.8% | 最大300万円 |

銀行からの借り入れをまとめたい人は、アイフルのかりかえMAXまたはレイク de おまとめを選びましょう。

他の3社は消費者金融やクレジットカードのリボ払いには対応しているものの、銀行からの借り入れはおまとめローンの対象外としているからです。

アイフルのおまとめローンを検討する人は、「アイフルは審査が厳しい?2人に1人は借りられる審査通過率について検証」の記事も合わせてご覧ください。

延滞すると20.0%の延滞損害金が発生するため返済期日を守ることが大切

せっかく金利が安いカードローンで借り入れをしても、延滞すると毎月の返済額に対して20.0%の遅延損害金が発生してしまいます。

利息制限法の以下の取り決めによって20.0%以上は請求されないものの、1日でも遅れると毎月の返済額に上乗せして遅延損害金を支払わなければいけません。

(賠償額予定の制限)

引用元: 利息制限法-衆議院

第四条 金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条第一項に規定する率の二倍をこえるときは、その超過部分につき無効とする。

無利息期間中に支払いを遅延した場合、サービスの適用を外されてしまう点にも注意してください。

支払いを遅延すると、低金利なカードローンで借り入れをしても意味がなくなってしまうということです。

延滞を続けると個人情報に傷がついたり、民法第136条1項で定められている期限の利益を喪失して一括返済を求められたりする可能性もあるため、返済期日はしっかりと守りましょう。

万が一返済日に遅れそうな場合は、借り入れをしている金融業者に相談してください。

返済期日を延長してもらえる可能性があるため滞納する前に相談しよう

カードローン業者によっては、支払いを遅延する前に相談すると返済期日を延長してもらうことが可能です。

例えばレイクの場合、オペレーターに相談すると返済期日を変更してもらえます。

お客さまのご都合でご返済が遅れる場合は、ご返済日の3日前より、「会員ページ」の「ご返済予定日の登録・変更」からご返済日を変更できます。フリーダイヤル0120-09-09-09の自動音声サービスでも変更が可能です。

引用元: ご返済日について-レイク公式HP

返済期日の延長を認めてもらえれば遅延損害金の発生や一括請求の心配はなくなり、個人情報に傷がつくこともありません。

カードローン業者からすると遅延損害金を請求して利用者が返済できなくなるよりも、期日を延長してでも支払いを続けてもらったほうが利益につながります。

銀行カードローンの債務保証に積極的なアコムは返済日の変更だけでなく、一時的な減額にも対応しています。

柔軟に対応してもらえる場合が多いため、相談しづらいからといって連絡もせずに遅延するのは避けましょう。

支出を抑えるためには手数料無料の振込融資を利用するべき

できるだけ支出を抑えるためには、借入時に手数料がかからない振込融資を利用するとよいでしょう。

以下の表からもわかるとおり、多くのカードローンは振込融資であれば手数料は無料です。

| 振込手数料 | |

|---|---|

| アコム | 無料 |

| レイク | 無料 |

| アイフル | 無料 |

| プロミス | 無料 |

| SMBCモビット | 無料 |

| 三井住友カード カードローン | 無料 |

一方でコンビニATMなどでお金を借りると借り入れ金額が1万円以下なら110円、1万円超なら220円のATM利用手数料を支払わなければいけません。

カードローンのATM利用手数料

| 借り入れ金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

振込融資で口座にお金を入れてもらってからATMで引き出せば、手数料無料で現金を手に入れることが可能です。

せっかく低金利のカードローンを利用するのですから、ATM利用手数料にも配慮して支出を抑えたキャッシングをしましょう。

低金利カードローンなら金融業者に手数料として支払う利息の割合が少ない

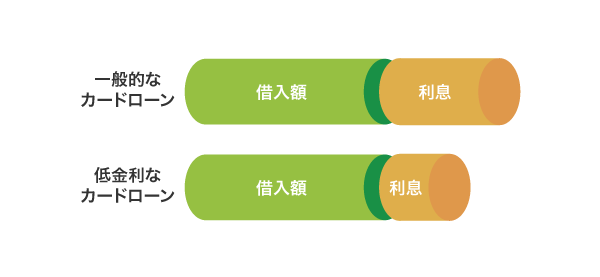

そもそもカードローンにおける低金利とは、金融業者に支払う利息の割合が少ないことを意味しています。

適用される金利が低いほど支払う利息は少なくなり、返済総額を抑えられるため、借り入れをするならできるだけ低金利のカードローンがおすすめです。

金融業者の公式サイトを見ると実質年率と記載されている場合もありますが、同様の意味として捉えて問題ありません。

どちらの記載であっても、金融業者には不当景品類及び不当表示防止法によって事務手数料や保証料などを含んだ金額である実質年率を提示することが義務付けられているからです。

消費者庁の公式ホームページでも、以下は不当な表示として規定されています。

消費者信用の融資費用に関する次の各号の一に掲げる表示であつて、実質年率が明瞭に記載されていないもの

引用元: 融資費用に関する不当な表示-消費者庁

金利の他に、事務手数料や保証料としてカードローン業者から請求されることはありませんので安心してください。

カードローンで借り入れをした場合にかかる利息は、金利を用いて簡単に算出できます。

実際に支払う利息はいくらになる?計算式を借り入れ期間ごとに紹介

カードローン業者に支払う利息は、借り入れ金額×金利÷365日×借り入れ日数で算出できます。

1万円を金利20.0%で借りた場合の計算式と利息額を借り入れ期間ごとにまとめましたので、参考にしてください。

金利は1年間お金を借りた場合にかかる利息の割合となっており、借り入れ期間が1年なら計算式は借り入れ金額×金利となります。

| 計算式 | 利息額 | |

|---|---|---|

| 1ヶ月 | 10,000×0.20÷365×30 | 164円 |

| 2ヶ月 | 10,000×0.20÷365×60 | 328円 |

| 3ヶ月 | 10,000×0.20÷365×90 | 493円 |

| 4ヶ月 | 10,000×0.20÷365×120 | 657円 |

| 5ヶ月 | 10,000×0.20÷365×150 | 821円 |

| 6ヶ月 | 10,000×0.20÷365×180 | 986円 |

| 1年 | 10,000×0.20 | 2,000円 |

借り入れ金額が2万円であれば、上記の利息額を2倍するだけで支払う金額を算出することが可能です。

適用利率が20.0%以外の場合については、当てはめる金利を変えて計算してください。

実際に適用される金利は審査の結果で決まるため利息がいくらになるか不安かもしれませんが、利息制限法によって20.0%が上限と決められています。

利息制限法によって最高金利に上限があるため高くなりすぎる心配はない

カードローンの金利には、利息制限法によって最高金利が20.0%を超えてはいけないという規定があります。

そのため金利20.0%で計算した上記の利息額より、実際に支払う金額が高くなる心配はありません。

さらに、以下のように借り入れ金額に応じた制限も設けられています。

元本の金額が10万円未満のときの上限金利 → 年20%

引用元: 上限金利について-日本貸金業協会

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

上限金利は、借り入れ金額が高額になるほど引き下げられます。

とはいえアコムのように低金利な借入先であれば、借り入れ金額が10万円未満でも金利は18.0%です。

できるだけ利息を抑えるためには、利息制限法による上限金利に関係なく低金利で融資をおこなっているアコムを選択するとよいでしょう。

最低金利で判断すると損をする可能性がある!適用利率は限度額で決まる

最低金利の設定が低いからといって安易に申し込んでしまうと、利息を抑えられずに損をする可能性があります。

カードローンの金利は限度額に応じて決められるため、高額な借り入れをしなければ最低金利は適用されないからです。

例えばauじぶん銀行カードローンは最低金利が1.48%と他社よりも低く設定されていますが、実際に適用されるのは限度額が710万円以上の人に限られます。

貸金業法の総量規制に則って年収の3分の1を超える貸付はおこなわない金融業者が多いため、710万円の限度額を設定してもらうには年収2,130万円以上なければいけません。

年収2,000万円以上というのは現実的ではなく、最低金利が適用される人はほとんどいないと言っていいでしょう。

年収の3分の1を超える借り入れをしたい場合は、総量規制対象外のカードローンに申し込めば融資してもらえる可能性があります。

審査が厳しい金融業者を選ぶと実質年率が高くなる可能性があるため注意

お金を借りるときにできるだけ低金利にするには、審査が厳しい金融業者を選ばないことも大切です。

一般的に審査の厳しさに比例して金利が安くなると言われていますが、実際には限度額を少なく設定される傾向にあり、実質年率は高くなります。

審査の結果で限度額に差が生じた場合の適用利率について、以下で比較しましたので参考にしてください。

| 限度額 | 適用利率 |

|---|---|

| 10万円 | 18.0% |

| 100万円 | 13.0% |

利用限度額を高く設定してもらえるカードローンを選べば、適用利率も引き下げられます。

冒頭でも述べたとおり銀行カードローンは審査が厳しいため、融資に積極的な消費者金融で利用限度枠をできるだけ高く設定してもらうとよいでしょう。

現在は低金利政策の影響で銀行カードローンが貸し渋りをおこなっており、過去に審査通過した人も融資を断られている実情があります。

日銀による低金利政策の影響で利益が圧迫されている銀行は融資に消極的

以下の記載にもあるとおり日本銀行が実施している低金利政策の影響を受けて銀行の利益は圧迫されており、融資に慎重にならざるを得ない状況にあります。

ただでさえ金融自由化や長引く低金利によって銀行の利益への圧迫は続いているところに、さらに強い競争状態に銀行を晒せば、よりリスクの高い貸付や運用を行わざるを得ない。

引用元:日銀のマイナス金利政策-経済産業研究所(RIETI)

金融庁の通達によって審査を厳格化していることもあり、銀行カードローンの審査難易度は非常に高い水準といえるでしょう。

とはいえ日本銀行による以下の記載にもあるとおり、低金利政策がおこなわれると低金利で借りられるカードローンは増えます。

金利が下がると、金融機関は、低い金利で資金を調達できるので、企業や個人への貸出においても、金利を引き下げることができるようになります。

引用元: 金融政策の影響-日本銀行

限度額が高く設定されやすく、低金利で借りられるカードローンについては上述を参考にしてください。

貸付条件

レイクの貸付条件

※貸付条件はこちら

※貸付利率はご契約額およびご利用残高に応じて異なります。

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

※契約額に応じて新生フィナンシャルが必要とする場合

レイクの無利息期間について

※他の無利息商品との併用は不可となります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |