新しく提供が開始されたdスマホローンは、ドコモからお金を借りることができるWeb完結のカードローンです。

dスマホローンの最大の特徴は、ドコモで回線契約をしていると金利優遇を受けられる点になります。

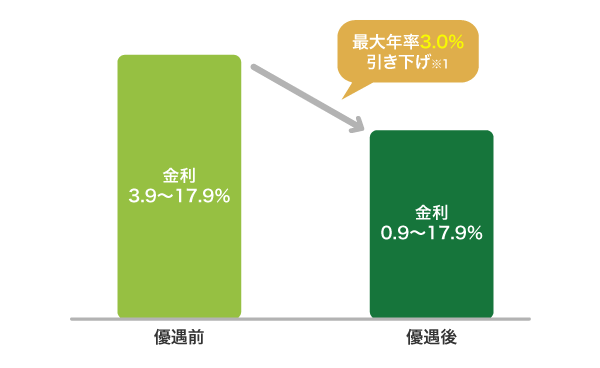

基準金利から最大年率3.0%も引き下げてもらえるため、dスマホローンはドコモユーザーにとって利息を抑えた借り入れができる魅力的なカードローンです。※1

審査においても、携帯料金を支払ってきた実績によって与信評価がおこなわれます。

ドコモで滞りなく携帯料金の支払いをしてきた人なら、dスマホローンの審査で不利になる心配はありません。

大手キャリアであるドコモが貸金業法に則って運営しているカードローンのため、安心して利用できるのもdスマホローンの魅力です。

- dスマホローンは条件達成で基準金利の3.9〜17.9%から最大3.0%の金利優遇がある※1

- dアカウントがあれば他社回線でも借り入れ可能

- 最短即日で借りられるため急いでいる人にも最適※2

- 借入金はd払い残高へのチャージまたは銀行への振込で受け取り可能

d払い残高に借入金をチャージしたい場合、d払いアプリから申し込むと最小の手間で借り入れができます。

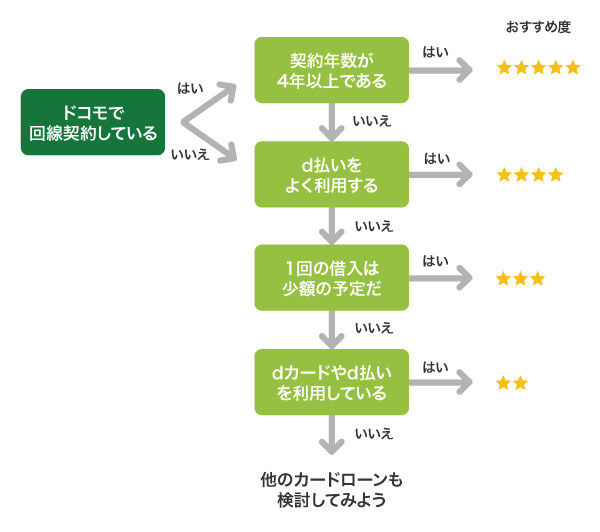

dスマホローンがあなたに最適なカードローンかどうか判断が難しい人は、以下のフローチャートを参考にしてください。

金利や限度額などの基本情報は、以下のとおりです。

dスマホローンの基本情報

| 金利 | 3.9〜17.9% |

|---|---|

| 優遇金利 | 0.9〜17.9%※1 |

| 限度額 | 1〜300万円 |

| 審査時間 | 最短即日※2※3 |

| 融資スピード | |

| 無利息期間 | キャンペーンの利用で契約から30日間* |

| 自宅郵送物 | なし |

| 担保・連保 | 不要 |

| 在籍確認 | NTTドコモの名義で実施 |

| カードレス | ◯ |

| 来店不要 | ◯ |

上述のフローチャートでdスマホローンのおすすめ度が高く、スペックに関しても気に入った人は簡単1秒診断で審査や優遇金利について確認しておくとよいでしょう。

この記事では、ドコモからお金を借りることができるdスマホローンの審査基準から借り入れ方法まで詳しく解説していきます。

注釈

※お申込の状況によってはご希望にそえない場合がございます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※2 ご契約には審査があります。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

※【要事前Webエントリー】dスマホローンご契約日時点のdポイントクラブの会員ランクに応じて、ご契約日から30日間、最大で300万円~10万円までのお借入残高に対して発生する利息の支払いを免除。詳細はdスマホローン公式サイトをご確認ください。

【アコムの注釈】

※1お申込時間や審査によりご希望に添えない場合がございます。

※2電話での確認はせずに書面やご申告内容での確認を実施

目次

dスマホローンはWeb完結で借りられるドコモのカードローン

dスマホローンは、大手キャリアであるNTTドコモが運営を開始した個人向けローンです。

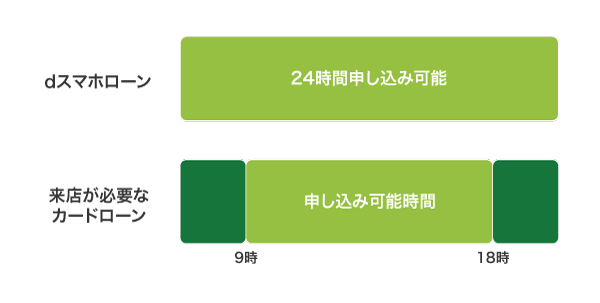

Web完結で借りられるカードローンのため、スマホやパソコンがあれば24時間いつでも借りられます。

あまり知られていませんが、ドコモは以前から銀行カードローンの保証会社としての役割を担っており、与信審査の技術を持つ正規の貸金業者になります。

財務局長による許可のもと、以下の登録番号で運営していますので参考にしてください

| 登録番号 | 関東財務局長(7)第01421号 |

|---|---|

| 貸金業者名 | 株式会社NTTドコモ |

データ引用元: 貸金業者登録一覧-金融庁

業務拡大による新規参入業者の場合、アプリやWebページが使いづらい傾向にありましたが、dスマホローンならカードローンを利用したことがない初心者でも抵抗なく利用できます。

借入専用アプリのdスマホローンアプリは他の新規参入業者より評価が高い

ドコモは借り入れ専用アプリであるdスマホローンアプリにも力を入れており、申し込みから借り入れまで簡潔でわかりやすくなっています。

管理人もdスマホローンのアプリでお金を借りることがありますが、他の新規参入業者に比べて画面操作がわかりやすい印象を受けます。

以下は、ドコモと同じく大手キャリアであるauが提供しているau PAY スマートローンとApp Storeの評価を比較した結果です。

| 評価 | |

|---|---|

| dスマホローンアプリ | 4.2 |

| au PAY スマートローン公式スマホアプリ | 2.4 |

データ引用元: App Store

冒頭でも述べたとおり、dスマホローンはドコモユーザーでなくても借り入れできるため、auやソフトバンクで回線契約をしている人も利用を検討できます。

dアカウントを作成すればドコモユーザー以外の人も融資を受けられる

dスマホローンは、dアカウントがあればドコモユーザーではなくてもお金を借りることができます。

dアカウントの登録数は7,000万件となっているため、すでに保有している人も多いのではないでしょうか。

新しくdアカウントを作成する必要がない人は、すぐにdスマホローンの申し込みが可能です。

これから作成する場合は、以下の手順で発行の手続きをおこなってください。

個人情報などの登録が完了したら、即時でdアカウントが発行されます

ただしdアカウントは誰でも作成できるものの、dスマホローンの申込可能年齢は20歳以上68歳以下となっています。

成年年齢引き下げに対応していないため18歳や19歳の人は申し込めない

成年年齢引き下げによって18歳からローン契約が可能になりましたが、dスマホローンは満20歳にならないと利用できません。

世間でも判断能力が未熟な若年者の消費者被害を懸念し、20歳未満の人には貸付をおこなわないのが一般的です。

消費者庁の以下の記載からも分かるとおり、若年者のローン契約には行政機関も慎重な姿勢を示しています。

全府省庁から、各所管業界に対し、若年者への適切な配慮を要請し、若年者との契約に当たっての留意事項を通知

引用元: 成年年齢引下げに伴う動きについて-消費者庁

お金を借りたい20歳未満の人は、若年者向けの学生ローンで借り入れを検討するとよいでしょう。

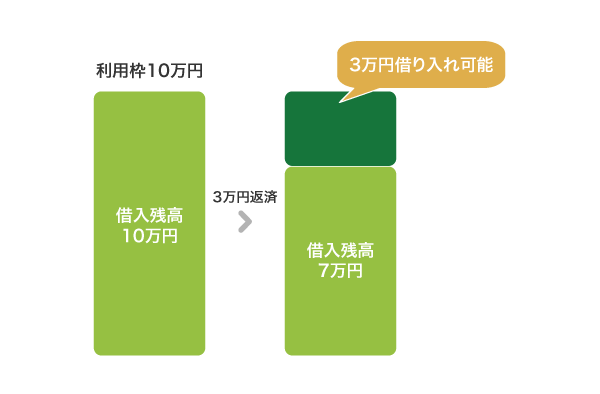

極度方式基本契約のため利用枠内で何度でも借りられる

dスマホローンは極度方式基本契約となっており、利用枠内であれば何度でもお金を借りることができます。

利用枠の上限に達してしまった場合でも、返済を進めると再度借り入れができます。

d払い残高なら最小借入金額が1,000円のため必要最低限の借り入れができ、無駄な利息が発生しないのも嬉しいポイントです。※1

ただしdスマホローンは使用用途を生計費に限定しており、事業性資金やカードローンの借り換えには対応していません。

口コミによる評価は高い!評判がよい理由は対応が柔軟であること

管理人がdスマホローンの口コミを調査したところ、利用者満足度が非常に高いことがわかりました。

dスマホローンは保証会社をつけずにNTTドコモが独立してサービスを提供しているため、他社に比べて対応が柔軟な傾向にあります。

以下はdスマホローンで実際に申し込み、適用利率や審査において優遇を受けた人の口コミです。

- 金利14%台で借りれた!銀行のカードローンよりも低金利ってすごい

- 他社で審査落ちしたばかりだったけど、10万円の枠もらった

dスマホローンは全国銀行協会が公表しているカードローンの利用者が借入先を選ぶ際に重視する項目においても、高い評価を得ています。

| そう思う | そう思わない | |

|---|---|---|

| 借入金利が低いこと | 89人 | 11人 |

| 会社が信頼・安心できること | 100人 | 0人 |

| 返済方法が便利であること | 77人 | 23人 |

| 企業イメージが良いこと | 100人 | 0人 |

| 申込手続きが簡単であること | 92人 | 8人 |

データ参照元:消費者意識調査-全国銀行協会

※アンケート調査の概要(2022年)はこちら

※アンケート調査の概要(2023年)はこちら

※アンケート調査の概要(2024年)はこちら

運営元がNTTドコモであるdスマホローンは、企業イメージや会社の安全性を重視する人にとって最適なカードローンです。

Web完結で借りられるため、利便性についても申し分ありません。

NTTドコモの独自審査で融資の決定がおこなわれるため、口コミにあったように他社で審査落ちした人でも融資を受けられる可能性があります。

>> dスマホローンの簡単1秒診断はこちら

注釈

※1 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

dスマホローンの審査は厳しい?ドコモで回線契約をしている人は通りやすい

カードローンの審査難易度は最高年率と比例するため、金利3.9〜17.9%のdスマホローンは消費者金融と同等程度の通りやすさになります。※1

消費者金融の審査通過率は約45.0%であることから、2人に1人は融資を受けられるでしょう。

さらにドコモユーザーなら携帯料金を支払ってきた実績によって与信評価がされるので、他の消費者金融より審査難易度が低くなる可能性もあります。

お客さまご自身の属性・信用情報を中心とした従来の審査手法に加えて、ドコモの回線契約年数やドコモが提供するサービスのご利用情報に基づく与信評価もあわせて実施することで、お客さま一人一人により適した、ご利用いただきやすいローンサービスをご提供いたします。

引用元: 個人向けローンサービス「dスマホローン」を提供開始-NTTドコモ

消費者金融と同等の審査基準なうえ、金利優遇を受けられると年率0.9〜14.9%の低金利でキャッシングできるのですから、dスマホローンを選んでおけば間違いありません。

他社回線を利用している人は優遇を受けられないため、あえてdスマホローンで借り入れをする必要はないかもしれません。

あなたの条件に合った借入先は、以下の絞り込み検索で探すこともできます。

dスマホローンは提供開始から累計貸付実行額が200億円を超えている

2022年7月20日に提供が開始されたdスマホローンは、おおよそ1年で累計貸付実行額が200億円を超えた人気のローンです。

累計貸付実行額が200億円を超えているということは、審査通過している人も多いと言えます。

決算報告からもわかるとおり株式会社NTTドコモはdスマホローンなどの金融サービスに力を入れており、新規顧客への融資に前向きな姿勢を示しています。

信用情報に不安がある人は、借入希望金額を少額にすると審査通過できる可能性を高められます。

少額の借り入れなら信用情報に不安がある人でも審査通過できる

借入希望金額を少額にしておくと、信用情報に不安がある人でも審査通過できる可能性があります。

例えば、借入希望金額を100万円で申請した場合、金融業者は貸し倒れリスクを警戒します。

信用情報に傷があるうえに、高額融資を希望すれば印象がよくないのは当然です。

一方で10万円を借りたい人の場合、借り入れ金額が少額であることから前向きに融資を検討してもらえます。

万が一返済が滞っても、金融業者側が受ける損失が少ないからです。

しっかりと返済していけば契約後に増額することも可能なため、初回借り入れ時は借入希望金額を少なめにしておきましょう。

>> dスマホローンの簡単1秒診断はこちら

過去にスマホ代や携帯料金を滞納したことがある人は与信評価が悪くなる

ドコモでお金を借りるdスマホローンの場合、スマホ代や携帯料金の支払い履歴が与信評価に影響します。

過去にスマホ代や携帯料金の支払いを滞納している人は審査で不利になる可能性があるため、他のカードローンを選んだ方がよいかもしれません。

なかでも解約後に料金の不払いがあった場合、電気通信事業者協会の不払者情報に登録されることから審査通過は非常に難しくなります。

契約解除後においても、料金不払いのあるお客様の情報を事業者間で交換し、その情報を契約申し込み受付時の加入審査に活用することにより、料金不払いの再発を防止し、利用者全体の公平性と利益を守ることを目的としています(料金不払いの状況によってはお申し込みをお受けできない事があります)。

引用元: 不払者情報の交換 |一般社団法人電気通信事業者協会(TCA)

不払者情報に登録されているか知りたい人は、不払いをした携帯会社の相談窓口に申し出ると情報を開示してもらえます。

登録されてしまっていた場合は、dスマホローンとは与信審査の基準が異なるSMBCモビットなどの消費者金融を選択するとよいでしょう。

dカードでキャッシングをしている人は利用枠の廃止が必要

ドコモのクレジットカードであるdカードでキャッシングをしている人は、利用枠を廃止しないとdスマホローンでお金を借りることはできません。

dスマホローンとdカードのキャッシングサービスは併用してご利用いただくことができません。

引用元: お申込みについて-dスマホローン

dスマホローンのご契約に際し、dカードのキャッシングサービスご利用枠の取り消しが必要となります。

事前に廃止しておく必要はなく、キャッシング利用枠がある状態でdスマホローンの審査に申し込めます。

審査中にdスマホローンセンターから連絡がくるため、案内に従って利用枠の取り消し手続きをおこなってください。

ただしdカード GOLDでキャッシング中の場合、dスマホローンで借り入れをすることで利息が高くなる可能性があります。

dスマホローンとdカードの金利比較表

| dスマホローン | 3.9〜17.9%※1 |

|---|---|

| dカード | 18.0% |

| dカード GOLD | 15.0% |

dスマホローンの最低金利は3.9%のためdカード GOLDよりも低金利でキャッシングできる場合もありますが、申し込み時点では不確実です。

dカード GOLDのキャッシング利用枠の廃止は、慎重になった方がよいでしょう。

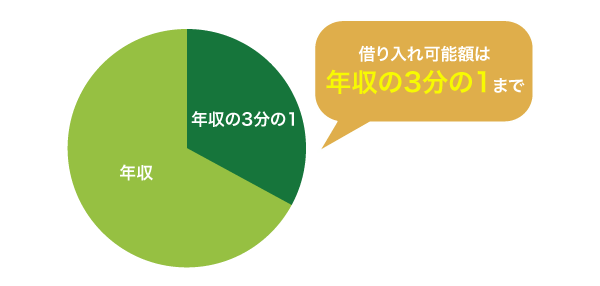

総量規制による制限は借入金額を年収の3分の1までにすると回避できる

dスマホローンは貸金業法に則って運営するカードローンのため、多重債務者を増やさないために制定された総量規制の対象になります。

総量規制による制限に引っかからないためには、他社借り入れを含めた借り入れ残高が年収の3分の1を超えないようにしましょう。

以下の表で、総量規制の制限を受けずに借りられる上限金額を年収別にまとめましたので参考にしてください。

年収は、社会保険料や所得税、住民税などが引かれる前の総支給額です。

| 年収 | 総量規制による借り入れ金額の上限 |

|---|---|

| 120万円 | 40万円 |

| 240万円 | 80万円 |

| 300万円 | 100万円 |

| 420万円 | 140万円 |

| 540万円 | 180万円 |

| 600万円 | 200万円 |

総量規制の計算に含める借り入れは、消費者金融やクレジットカードによるキャッシングになります。

貸金業法に該当しない銀行のカードローンは総量規制対象外のため、計算に含める必要はありません。

銀行カードローンからの借り入れは計算に含める必要がない

銀行のカードローンは銀行法に基づいて運営していることから、総量規制の影響を受けない貸付として位置付けられています。

総量規制は、貸金業者からの借入れを対象としていますので、貸金業者に該当しない銀行、信用金庫、信用組合、労働金庫などからの借入れは、貸金業法の規制(総量規制)の対象外となっています。

引用元: 総量規制について-日本貸金業協会

dスマホローンの申し込みをする際は、総量規制の計算に含まれる貸金業法に該当する借り入れを申告してください。

ただし銀行からの借り入れであっても返済計画にはしっかりと反映し、無理のない範囲で借入金額を決めることが大切です。

他の消費者金融では、レイク(旧レイクアルサ)が銀行からの借り入れを申告する必要がないカードローンになります。

レイク(旧レイクALSA)には最大180日間の無利息期間があり、利息を抑えたい人に最適な借入先です。*

dスマホローンで借りたときの適用利率について解説していきますので、判断材料にして借入先を選んでください。

注釈

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※Webで初めてお申込みで60日無利息

※貸付利率はご契約額およびご利用残高に応じて異なります。

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

dスマホローンで金利優遇を受けられると最大年率3.0%も安く借りられる

dスマホローンの基準金利は3.9〜17.9%となっていますが、ドコモのサービスを利用すると最大年率3.0%の金利優遇を受けられます。※1

例えば、本来なら最大金利の17.9%が適用される場合であっても、金利優遇の条件をすべて満たすと14.9%で借りられる可能性があるということです。

最大3.0%の金利優遇を受けるための具体的な条件は、以下を参考にしてください。

ドコモで回線契約をしていると受けられる金利優遇は、ahamoの利用者も対象です。

| 適用条件 | 優遇金利(実質年率) |

|---|---|

| ドコモの回線契約 | -1.0%(年率) |

| dカード GOLDの利用 | -1.5%(年率) |

| dカードの利用 | -0.5%(年率) |

| d払い残高からのお支払いあり | -0.5%(年率) |

データ引用元: 優遇金利-dスマホローン

審査とは違い、金利に関してはドコモユーザー以外の人でも優遇を受けられます。

特に、d払い残高からの支払いは今からでも可能なため、少しでも利息を抑えたい人は利用するとよいでしょう。

上記の表にもあるとおり、d払い残高から支払いをするだけで0.5%の金利優遇を受けられます。

適用利率が0.5%引き下げられると、50万円を借りた場合で年間2,500円の利息を抑えることが可能です。

当然ながら借り入れ金額が高額になるほど、金利優遇による恩恵も大きくなります。

借り入れ金額に応じた適用利率の引き下げもあるため、高額融資を希望するならdスマホローンの利用が最適です。

>> dスマホローンの簡単1秒診断はこちら

優遇後は最低金利が年率0.9%になるため高額融資を希望する人に最適

dスマホローンで金利優遇を最大限に受けた場合、最低金利は年率0.9%になります。

dスマホローンの限度額は300万円となっており、最低金利の年率0.9%が適用されると業界最低水準の適用利率になります。

ドコモと同じように金融業界に新規参入したカードローンの金利を調査したところ、dスマホローンより低金利で借りられる金融業者はありませんでした。

| 最低金利 | 限度額 | |

|---|---|---|

| 3.0% | 300万円 | |

| PayPayでお金を借りる | 1.59% | 1,000万円 |

| メルペイスマートマネー | 3.0% | 20万円 |

| au PAY スマートローン | 2.9% | 100万円 |

初回借り入れ時は利用限度額が20〜50万円に設定される場合が多いため、業界最低水準の金利で借りたい人は増額の手続きをしましょう。

利用限度額を増額すると適用利率を引き下げてもらえる

カードローンの適用利率は、利用限度額が大きいほど低くなります。

できるだけ利息を抑えるためには、増額の手続きをして利用限度額を増やしましょう。

利用限度額が増えると、増額前と同額の借り入れをしたとしても利息の支払いは少なくなります。

| 利用限度額 | 適用利率 | 10万円を借りたときの利息額 | |

|---|---|---|---|

| 増額前 | 20万円 | 17.9% | 17,900円 |

| 増額後 | 100万円 | 14.0% | 14,000円 |

ただし増額をするには改めて審査を受ける必要があり、必ずしも利用限度額を増やせるわけではありません。

返済実績や他社借り入れ、年収などを再審査された結果、利用限度額が減ってしまう可能性もあります。

特に、審査に通りやすい新規参入したばかりの時期に初回借り入れをした人は、優遇がなくなって減額の対象になるかもしれません。

審査で不利になる可能性がある場合は、利用限度額を確保するために増額の申し込みはしない方がよいでしょう。

カードローン業者から増額の案内がきたり、年収が上がって返済能力が向上したと判断される状況になったりしたときに申し込むと審査通過しやすい傾向にあります。

仮に最高金利の年率17.9%が適用されたとしても、キャンペーンを利用して借り入れをすれば利息を抑えることが可能です。

キャンペーンを利用すると最大30日間の利息が0円になるためお得

dスマホローンはdポイントクラブの会員ランク特典として、最大30日間の無利息サービスをおこなっています。

利息が0円になるキャンペーンの詳細は、以下のとおりです。

| 適用条件 |

|

|---|---|

| 適用範囲 | 最大300万円〜10万円まで |

| 適用期間 | 契約から30日間 |

適用条件を満たしている人は、30日以内に完済すると利息は0円です。

ただし無利息サービスの適用期間は、借り入れをした日からではなく契約日から30日間ですので間違えないようにしてください。

無利息期間は他の消費者金融でも実施されており、アコムやプロミス、アイフルは借り入れ金額に関係なく適用される利点があります。

適用条件や期間を比較したうえで、借り入れをするカードローンを選択するとよいでしょう。

契約後にエントリーをするとdポイントが最大1,000ポイントもらえる

dスマホローンには無利息サービスの他にも、契約後のエントリーでdポイントが最大1,000ポイントもらえるキャンペーンがあります。

特典進呈時点においてdカードおよびdカード GOLDの契約により、dスマホローンの優遇金利が適用されていることが条件です。

| キャンペーンの適用期間 | 2023年8月1日〜 |

|---|---|

| 付与されるポイント数 | 1,000ポイント |

契約の翌月末までにエントリーしないとポイント付与の対象にならないため、忘れずにキャンペーンへの応募をおこなってください。

ここからはdスマホローンの申し込みから契約までの流れについて、詳しく解説していきます。

dスマホローンでお金を借りる流れ!Web完結のためスマホの操作だけで借入可能

dスマホローンはWeb完結に対応しているカードローンのため来店不要となっており、スマホを操作するだけで借り入れができます。

申し込みから借り入れまでの具体的な流れは、以下のとおりです。

借入金の受け取り方法は、d払い残高へのチャージと金融機関口座への振り込みのどちらかを選択できます。

それぞれの特徴を以下の表でまとめましたので、参考にしてください。

借入金の受け取り方法

| d払い残高へのチャージ※1 | 口座への振り込み | |

|---|---|---|

| 対応時間 | 24時間365日対応※2 | 24時間365日対応※2 |

| 手数料 | 無料 | 無料 |

| 振込時間 | 即時※2 | 最短10秒※2 |

| 最小借入金額 | 1,000円 | 10,000円 |

| 借入金額の上限 | あり | なし |

d払い残高にチャージしてもらった借入金を現金で受け取るには、セブン銀行ATMに出向く必要があります。

現金が必要な人は、セブン銀行ATMと指定口座に対応しているATMのどちらが行きやすいかで借入金の受け取り方法を選択するとよいでしょう。

どちらを選んだとしても、現金で引き出す場合は最大220円のATM利用手数料が発生します。

振込時間に関してはd払い残高へのチャージを選んだ方が早いですが、24時間振込に対応している金融機関を指定すれば大きな差はありません。

dスマホローンは最短即日で借りられるカードローンのため、今すぐ借りたい人にも最適な借入先です。※2

>> dスマホローンの簡単1秒診断はこちら

注釈

※1 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみ

※2 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

最短即日で融資してもらえるため急な出費でお金が必要なときにも役立つ

dスマホローンは最短即日で借りられるカードローンとなっており、申し込みから借り入れまでその日のうちに完了できます。※1

審査回答時間は公表されていませんが、他のカードローンに合わせて21時頃に設定している可能性が高いことから、即日融資を希望する人は17時までに申し込みを済ませた方がよいでしょう。

余裕を持って申し込みをしておかないと審査回答時間内に審査が終わらず、即日融資を受けられなくなります。

17時までに審査通過して契約を締結できれば、dスマホローンアプリやWebから24時間いつでも借り入れができるようになります。

管理人がdスマホローンの審査に申し込んだ際は、提供が開始されたばかりで混雑していたため結果が通知されるまでに3日かかりましたが、現在は問題なく即日融資を受けられる可能性が高くなっています。※1

管理人が融資を受けるまでにかかった時間の詳細

| 日時 | |

|---|---|

| 申し込み | 2022年9月1日 18:34 |

| 申し込み受付完了メール | |

| 申し込みに関する確認の電話 | 2022年9月3日 14:02 |

| 在籍確認の電話連絡 | 2022年9月4日 9:17 |

| 審査結果の通知 | 2022年9月4日 9:32 |

即日で借りられる人もいますが、必ずしも自分が最短時間で借りられるとは限らない点に注意して申し込みましょう。

公共料金などの支払いで緊急性が高い場合は、アコムやレイク、アイフルのように急いでいる人を優先的に審査しているカードローンで借り入れをした方がよいかもしれません。

dスマホローンの審査では在籍確認が実施される場合があるため、職場が休業日で連絡がとれない場合についても即日融資は難しくなります。

注釈

※1 年末年始を除く。最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

※3 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

※4 d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の場合のみご利用いただけます。)

在籍確認は担当者の個人名でかけてもらえるため職場にバレにくい

dスマホローンの在籍確認では、担当者の個人名またはNTTドコモのどちらかを名乗ってもらえます。

在籍確認は、申込者が申告した職場に電話連絡をして在籍を確かめる審査項目の一つで、原則として回避することはできません。

金融機関は、申込者の返済能力を調査するよう貸金業法によって義務付けられているからです。

全ての借入れについて、①借入れの際の返済能力の調査義務、 ②返済能力を超える貸付けの禁止

引用元: 貸金業法等の改正について-金融庁

担当者の個人名で実施してもらえるカードローンは他にもありますが、携帯会社の名義で在籍確認の電話連絡をおこなってもらえるのは、ドコモが運営するdスマホローンならではの特徴です。

個人名を名乗ってもらう場合、直接バレる心配はないもののプライベートな連絡が職場にかかってくることに不自然さが生じる可能性があります。

ドコモからの電話連絡であれば、職場への言い訳もしやすいのではないでしょうか。

在籍確認がおこなわれる前にdスマホローンから連絡があるため、自分で出られるように準備しておくと職場の人に対応されずに済みます。

録音機能などで会話が記録されてしまう場合は、電話連絡による在籍確認なしのカードローンで借り入れをするのも選択肢のひとつです。

代替えとして書類審査がおこなわれるため収入証明書などの提出が必要になりますが、職場への電話連絡は確実に回避できます。

自宅郵送物なしで借りられるため家族に内緒で借りたい人にも最適

dスマホローンは自宅郵送物なしで借りられるカードローンのため、職場だけでなく家族にも内緒でキャッシングできます。

自宅郵送物なしで借りられるのは、dスマホローンがデジタル改革関連法に則って電子契約に対応しているカードローンだからです。

以下の表にもあるとおり契約書類やローンカードの発行はなく、利用規約に関しても電子交付となっています。

| dスマホローン | 一般的なカードローン | |

|---|---|---|

| 契約書類 | なし | あり |

| ローンカード | なし | あり |

| 利用規約 | PDF形式による電子交付 | 紙で書類を送付 |

dスマホローンで借りた場合、郵送物が送られてくるのは長期間の滞納があったときに発行される督促ハガキのみになります。

返済に遅れないようにするのは当然のことですが、家族にバレずに借りたい人はより一層気をつけた方がよいでしょう。

バレずにお金を借りる方法については、「内緒でバレずにお金を借りるならどこ?周囲に気付かれないカードローン5選」の記事でさらに詳しく解説していますので合わせてご覧ください。

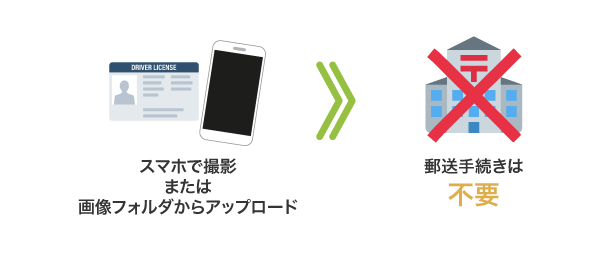

本人確認は免許証だけで完了する!提出は画像をアップロードするだけ

dスマホローンの本人確認は運転免許証の画像を提出するだけで完了するため、複数の書類を用意する手間なく申し込めるのが嬉しいポイントです。

提出方法はスマホで撮影または画像フォルダからアップロードするだけとなっており、郵送のやり取りは発生しません。

d払い等で今までにeKYC本人確認を実施したことがない場合はオンライン本人確認が必要になりますが、すべてスマホで完結します。

eKYC本人確認によるオンライン本人確認は、免許証の画像と顔写真を提出して本人であることを証明するものです。

運転免許証がなければ、運転経歴証明書またはマイナンバーカードでも本人確認の書類として認めてもらえます。

マイナンバーカードを利用する場合は、ICチップにスマホをかざすだけで本人確認を実施できるJPKI本人確認を選択することも可能です。

借入希望金額が50万円を超えると収入証明書が必要になるため、できるだけ提出書類を減らしたい人は少額の借り入れを希望するとよいでしょう。

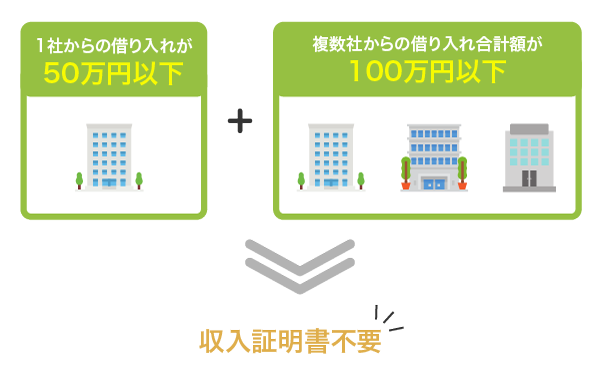

借入希望金額を50万円以下にすると収入証明書の提出がいらない

収入証明書なしでお金を借りたい人は、借入希望金額を50万円以下にして申し込みましょう。

借入希望金額を50万円以下にしておけば貸金業法で定められている下記の制限に該当しないため、収入証明書なしで借りることが公的に認められます。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元: 収入を証明する書類の提出-日本貸金業協会

複数社からお金を借りている人は、借入残高の合計が100万円以下になるように計算してから借入希望金額を決める必要があります。

収入証明書なしで借りるための条件を図にまとめましたので、参考にしてください。

収入証明書として認められている給与明細書や源泉徴収票、確定申告書などの提出が可能な場合は、高額融資を希望できます。

ただし借り入れ金額が増えると支払いの負担も大きくなるため、しっかりと返済計画を立てたうえでキャッシングをしましょう。

返済期日を把握して、支払いに遅れないようにすることも大切です。

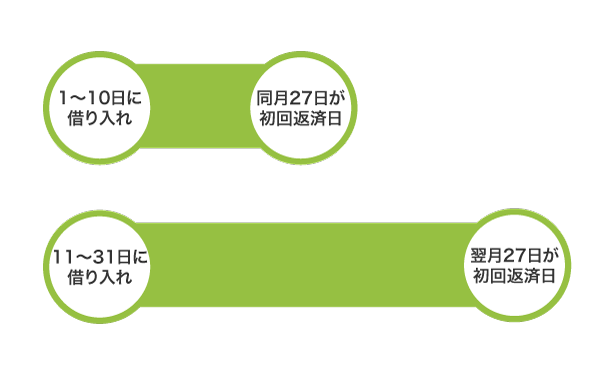

返済期日は毎月27日!借入日を11日以降にすると翌月まで支払いが不要

dスマホローンの返済期日は毎月27日となっており、口座振替によって支払いをおこないます。

11日以降に借り入れをすると初回返済日が翌月になるため、支払いの開始を遅らせたい人は借入日に注意してキャッシングしてください。

例えば9月10日に借り入れをした場合、初回返済日は9月27日になります。

借り入れから17日後には支払いが始まってしまうため、返済資金を捻出するのが難しい人もいるのではないでしょうか。

一方で、9月11日以降に借り入れをすると10月27日が初回返済日になり、支払いまでの期間が長くなります。

無理なく返済をおこなうためには、給料日などを考慮しつつ借入日を決めるとよいでしょう。

レイクの貸付条件

レイクの貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%* |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間、回数 | 最長5年、最大60回* |

| 担保、保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書* |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※貸付利率はご契約額およびご利用残高に応じて異なります。

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

※契約額に応じて新生フィナンシャルが必要とする場合

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※無利息開始日は初回契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。