パートで働いている人は仕事の他にも子育てや家事に追われることが多く、フルタイムで働くのが難しい実情があります。

夫と共働きで生計を立てていても、生活費が足りなくて困っている人は多いのではないでしょうか。

継続してパート勤務している人は、カードローンを利用すると自分名義でお金を借りることが可能です。

知らない人も多いと思いますが、カードローンは他のローン商品と違って審査で勤務形態を重視されないので非正規雇用者であっても貸付対象になります。

ただし正社員と比べて返済能力が低いことから、必ずしも審査に通過できるわけではありません。

パートがお金を借りる方法や審査に前向きなカードローンについて、詳しく解説していきます。

- 扶養に入っているパートでも自分名義でお金を借りられる

- パートがお金を借りるなら消費者金融のカードローン

- アコムならパートが決まった時点でも最短20分融資が可能*1

- 審査に通過するには借入希望額を5万円以下にするのが得策

- パートでも勤務先に在籍確認の電話連絡をされる

旦那に怪しまれない借り方やパートが借り入れできる限度額についても記載していますので、ぜひ参考にしてください。

注釈

※1お申込時間や審査によりご希望に添えない場合がございます。

目次

パートがお金を借りる方法はある?低収入でも借りやすいのはカードローン

結論から言うと、パート収入のみで生計を立てている人がお金を借りるのは難しくありません。

カードローンなら20歳以上で安定した収入がある人を貸付対象としており、勤務形態や年収はそれほど重視していないのでパートでも審査に通過できます。

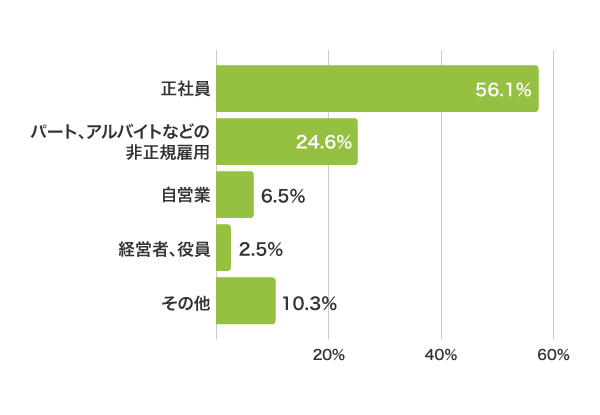

実際に日本貸金業協会がおこなった調査では、無担保貸金業者において貸付件数が正社員の次に多いのはパートやアルバイトなどの非正規雇用者であることがわかっています。

| 勤務形態 | 貸付件数構成比 |

|---|---|

| 正社員 | 56.1% |

| パート、アルバイト等の非正規雇用者 | 24.6% |

| 自営業 | 6.5% |

| 経営者、役員 | 2.5% |

| その他(公務員、教職員、専業主婦、無職等) | 10.3% |

参考元: 貸金業者の経営実態等に関する調査結果報告-日本貸金業協会

つまり、パート収入だからといって審査で落とされるわけではないということです。

フリーローンや多目的ローンなどといった他のローン商品では、パートのような非正規雇用者が貸付対象外となることが多いのでお金を借りたいならカードローンを選んだほうがよいでしょう。

カードローンの審査では勤務形態よりも返済を続けていけるかどうかを重視しているので、安定した収入を得ていれば融資を受けられます。

基本的に収入の多寡は問われないので月収1〜2万円でも貸付対象になる

安定した収入とは、継続して毎月一定額の給料をもらっている状態のことです。

カードローンの審査に通過できる年収のボーダーラインは定められておらず、収入額の多寡は問われないので給料が毎月1〜2万円程度の人でも審査に通過できるケースがあります。

実際に管理人が大手消費者金融に勤めていた際は、収入が少ないパートやアルバイトでもお金を借りることができている人は何人もいました。

ただし日本経済の悪化によって収入が少なすぎる人は返済能力が低いと判断されるため、できる限りシフトを増やして月収額を上げておいたほうがよいでしょう。

継続して月収を得ていれば、職種に関係なく申し込めるのが嬉しいポイントです。

職種は関係なし!内職パートでも申し込み可能

内職パートなど、出来高に応じて報酬がもらえる職種で働いている人でもカードローンで申し込めます。

カードローンに申し込む際は勤務先や職種を申請しますが、内職パートだからといって著しく審査で不利になることはありません。

職種の申請を求められる理由は返済能力を判断するひとつの指標として倒産率や離職率を確認するためであり、基本的に審査では収入額が重視されるからです。

ただし収入額を重視しているがゆえに、出来高が悪くて直近の月収が1万円を下回っている場合や給料を得られていない時期がある人は審査で不利になります。

内職パートがカードローンに申し込む際は、直近で2ヶ月以上安定して収入を得ておいたほうがよいでしょう。

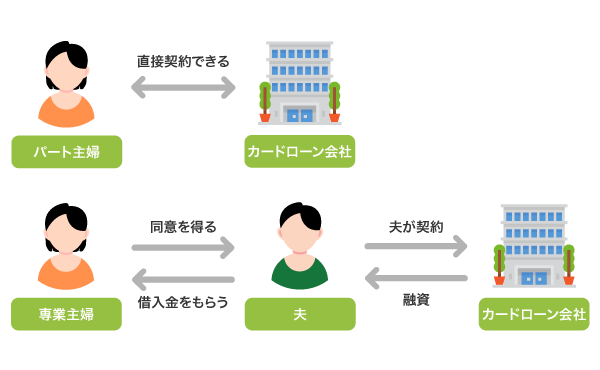

旦那の扶養に入っていても自分の名義で契約できるのが嬉しいポイント

パートで働いている主婦は、夫の扶養に入っている場合であっても自分の名義でカードローンの契約ができます。

収入を得ていれば自分の力でローンの支払いを続けられることから、正社員と同等の扱いになるからです。

夫を経由しなくてもカードローン会社と直接契約でき、自分の意思のみでお金を借りられます。

さらにカードローン会社は個人情報の保護に関する法律を遵守しており、自分の名義で契約した場合は夫や家族であっても借り入れの事実を口外されることは一切ありません。

当社は、お客様の同意を得て提供する場合、法令などに基づく場合及びその他正当な事由に基づき提供する場合以外には、お客様の個人情報を第三者に提供いたしません。

引用元: 個人情報の取り扱いに関する宣言-アイフル

ただし退職して専業主婦になった場合は自分の収入がなくなり、夫の稼ぎに頼りきりになるため返済能力がないと判断されます。

返済能力のない人はローンの支払いにあてるお金がないことから、自分名義でローンを契約するのが難しくなるので覚えておきましょう。

パートを退職して専業主婦になる予定がある人は、「専業主婦でも借りれるカードローンは?収入がなくても自分名義で借り入れ可能」をぜひ参考にしてください。

配偶者の信用情報は確認されないので夫の債務が多くても借りられる

カードローンの審査では、返済能力を確認する目的で借り入れ総額やローンの支払い履歴といった個人の信用情報を照会されます。

パート勤務の主婦が申し込む場合、前述で解説したように自分の名義で契約できることから夫の信用情報は確認されません。

カードローンの審査で照会される信用情報は、基本的に契約者本人の記録のみです。

例外で配偶者の信用情報を確認されるケースについては、株式会社シー・アイ・シー(指定信用情報機関)の公式ホームページに記載がありましたので参考にしてください。

Q.配偶者の情報が回答されると聞いたのですが、どのような場合ですか?

引用元: 株式会社シー・アイ・シー

A.収入のない方がクレジット会社にローンを申し込む際に、その申込者の配偶者から同意を得たうえで、配偶者の年収をもとに審査がされます。

住宅ローンなどの融資額が高額になる商品は世帯単位で信用情報を確認されますが、カードローンは個人の返済能力の範囲内で貸付をするので配偶者の債務が審査に影響しない利点があります。

つまり、カードローンなら夫の信用情報に傷があっても審査に通過できるということです。

自分がローンの支払いを遅延していたり、夫が契約している債務の連帯保証人になったりしていない限り問題なく融資を受けられます。

では、パート勤務の人が自分名義でお金を借りられるカードローンを紹介していきます。

パートでもお金を借りれるカードローン!雇用形態を問われない借入先

前述でパートでもカードローンでお金を借りられる旨を解説しましたが、すべての金融業者が非正規雇用者に対して積極的に融資をおこなっているわけではありません。

なかには、公式ホームページにパートやアルバイトが申し込める旨が記載されていても審査に通過できないケースがあります。

そこで実際にパートで働いている管理人の妻に申し込んでもらい、審査に通過できるカードローンをランキングの根拠および作成基準に基づいて調査しました。*

パート収入のみでもお金を借りられたおすすめのカードローンは、以下のとおりです。

| パートの申込 | 審査の合否 | 借入最低額 | |

|---|---|---|---|

| アコム | ◯ | 可決 | 1,000円から借入可能 |

| プロミス* | ◯ | 可決 | 1,000円から借入可能 |

| アイフル | ◯ | 可決 | 1,000円から借入可能 |

| レイク | ◯ | 可決 | 1,000円から借入可能 |

| 三井住友カード カードローン* | ◯ | 可決 | 10,000円から借入可能 |

| 楽天銀行スーパーローン | ◯ | 可決 | 1,000円から借入可能 |

| SMBCモビット | ◯ | 可決 | 1,000円から借入可能 |

| じぶん銀行カードローン | ◯ | 否決 | 10万円から借入可能 |

| イオン銀行カードローン | ◯ | 否決 | 1,000円から借入可能 |

| 三井住友銀行カードローン | ◯ | 否決 | 10万円から借入可能 |

| みずほ銀行カードローン | ◯ | 否決 | 10万円から借入可能 |

| JCBカードローン FAITH | × | ー | ー |

| オリコカードローン CREST | ◯ | 否決 | 10万円から借入可能 |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

実際に申し込んだところ、消費者金融ではすべての会社で審査に通過できました。

5社の公式ホームページでは以下のようにパートやアルバイトでも借り入れできる旨の記載があったので、非正規雇用者への貸付に前向きな印象があります。

Q.パート・アルバイト・派遣社員・契約社員でも契約は可能ですか?

引用元: よくある質問-アイフル

A.現在お仕事をされている方であれば、お申込みいただけます。

一方で銀行や信販系カードローンの公式ホームページには、非正規雇用者の借り入れに関して明確な記載がありません。

現に審査では否決が続いたので、パートが申し込むのなら融資を受けられる可能性の高い消費者金融がおすすめです。

注釈

※三井住友カードのカードローンは信販・クレジット系のカードローンです。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入の少ない非正規雇用者が即日で借りられるのは消費者金融

消費者金融は、パートなどの非正規雇用者でも即日でお金を借りられるのが特徴です。

申し込みから最短60分以内で融資を受けられるサービスを展開しており、その日のうちに借入金を受け取れる利点があります。

審査時間は最短30分程度で、すぐに貸付の可否を通知してもらえるので待ち時間が少ないのも嬉しいポイントです。

お金借りるアプリを利用するとスマホだけで借り入れができるため、Web申し込み後にダウンロードして準備しておくと円滑に即日融資を受けられます。

銀行や信販系カードローンの審査では結果が通知されるまでに1週間以上かかるケースもあるので、借り入れを急いでいるのなら消費者金融を選んだほうがよいでしょう。

もちろん担保や連帯保証人は不要なので夫や家族に相談する必要はなく、自分の意思のみでお金を借りられます。

消費者金融は素早く借り入れできるうえ、働き始めたばかりでも貸付対象になります。

パート勤務初日でも貸付対象になる

消費者金融は銀行カードローンと比べて借入条件が緩和されており、パートで初日勤務の人でも融資を受けられます。

明確に公表されているわけではありませんが、オペレーターに問い合わせたところほとんどの消費者金融で働き始めたばかりでも申し込める旨の回答が得られました。

| 貸付対象になる勤務日数の基準 | |

|---|---|

| アコム | パート先が決まった時点で申し込み可能 |

| プロミス | パート先が決まった時点で申し込み可能 |

| アイフル | パート先が決まった時点で申し込み可能 |

| レイク | パート先が決まった時点で申し込み可能 |

| SMBCモビット | パート勤務初日でも申し込み可能 |

| 三井住友カード カードローン* | パート勤務初日でも申し込み可能 |

| 楽天銀行スーパーローン | 1週間継続して勤務していれば申し込み可能 |

| 三井住友銀行カードローン | 1〜2年継続して勤務していることが必要 |

| みずほ銀行カードローン | 1〜2年継続して勤務していることが必要 |

| 三菱UFJ銀行カードローン バンクイック | 1〜2年継続して勤務していることが必要 |

とくにアコムはパート先が決まった時点で申し込めるので、昨日まで専業主婦だった人でも借りられる可能性があります。

とはいえ、消費者金融でお金を借りると周囲にバレないか心配な人もいますよね。

実際のところ、消費者金融はカードローンのなかで最も周囲にバレづらいのが特徴です。

スマホ完結だから対面不要!夫にもバレづらい

消費者金融は申し込みから借り入れまでスマホ完結となっており、銀行のようなオペレーターとの対面は不要でお金を借りられます。

店頭窓口や自動契約機へ出向く必要もなく、スマホの操作のみで借り入れできるので誰かに見られる心配がないのも利点のひとつです。

さらにカードレスに対応していてローンカードを発行する必要がないことから、夫に財布の中身を見られてバレる心配もありません。

では、パート勤務でもこっそり即日で借りられるカードローンを紹介していきます。

アコムは原則として在籍確認を実施しない

アコムは原則として在籍確認を実施していないため、勤務先に内緒で借りたい人に最適です。*1

金融機関から職場に電話連絡が入るのを避けたい人は、アコムを選択するとよいでしょう。

アコムは来店不要の借り入れにも対応しており、申し込みから最短20分後には融資を受けられます。*2

Web申し込み後にスマホアプリのmyacをダウンロードしてセブン銀行ATMでキャッシングをすると、通帳に履歴も残りません。

返済もスマホアプリでおこなえば、夫に借り入れがバレないように徹底して対策ができます。

>> アコムの3秒診断はこちら

注釈

※1電話での確認はせずに書面やご申告内容での確認を実施

※2お申込時間や審査によりご希望に添えない場合がございます。

プロミスのアプリローンなら自宅で借り入れが可能

プロミスのアプリローンは、申し込みから借り入れまでスマホで完結するため自宅でお金を借りられます。

審査通過後は原則24時間365日いつでも最短10秒で借り入れが可能なので、いざというときに素早く融資を受けられるのも嬉しいポイントです。

プロミスでは3項目の簡単な質問に答えると、最短1秒で借り入れできるか診断してもらえます。

>> プロミスの3項目カンタン診断をしてみる

注釈

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※新規契約時点のご融資額上限は、50万円までとなります。

アイフルならスマホひとつでこっそり借りられる

アイフルはWeb完結サービスに力を入れており、来店不要でお金を借りられます。

最短18分で借り入れが可能で、スマホの操作ひとつで借入金を自分の銀行口座へ振り込んでもらえます。*

利用中にアイフルから電話がかかってくることは一切なく、近くに夫がいてもこっそり借り入れできるのが嬉しいポイントです。

さらにカードローンのなかで唯一、振込名義を個人名にしてもらえるので通帳を見られてもバレません。

>> アイフルの3秒診断はこちら

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

レイク(旧レイクALSA)はアプリで借りられるから怪しまれない

レイク(旧レイクALSA)は、Web申し込み後に公式アプリをインストールするとスマホひとつで借り入れできるようになります。

Webで最短25分融資も可能で、契約完了後に公式アプリで振込融資を依頼すると最短10秒ほどで借入金を振り込んでもらえます。*

さらに公式アプリの機能として付帯されているスマホATMを利用すると、カメラでQRコードを読み取るだけでコンビニATMから借入金を引き出せるので仕事帰りに借りたい人にも最適です。

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

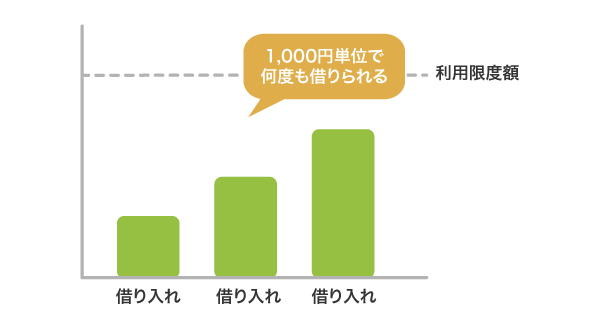

SMBCモビットは1,000円単位で借りられるため利息を抑えられる

SMBCモビットは1,000円単位の借り入れに対応しており、必要な額だけを借りられるため利息を最小限に抑えられます。

利用限度額の範囲内であれば何度でも借り入れできることから、まとめて借りる必要がないのも嬉しいポイントです。

Web完結の申し込みをすると最短15分で審査結果がわかり、契約後すぐに借入金を受け取れます。

借入金を公共料金などの支払いに充てたい人は、申請から最短3分で口座に現金を振り込んでもらえるネットキャッシングを利用するとよいでしょう。

三井住友カードのカードローンは周囲に見られてもバレない

三井住友カードのカードローンは、ローンカードが同社の発行するクレジットカードと同じデザインになっており、家族や友人に見られてもバレません。

ローンカードが届いたら、コンビニATMで24時間いつでも現金を受け取れます。

借り入れを急いでいる場合は、Webで申し込むと最短5分で借入金を振り込んでもらうこともできます。*

三井住友カードが提供を開始したばかりの新たなカードローンであり、新規顧客への貸付に前向きなので収入の少ないパート主婦にも最適です。

収入証明書は借り入れ金額が50万円以下なら提出不要で借りられる

消費者金融は収入証明書なしで借りたい人にも前向きに対応しており、借り入れ金額が50万円以下なら提出は不要です。

他社借り入れがある場合は、借り入れ残高の合計が100万円以下であることが収入証明書不要で借りられる条件となっています。

1社からの借り入れが50万円を超えたり、借り入れ残高の合計が100万円を超えたりする場合は、収入証明書の提出が必須となります。

収入証明書の提出が必要になる基準は貸金業法によって決められていることから、例外的な対応は受けられません。

18歳や19歳の人は借り入れ金額にかかわらず収入証明書を提出しないと融資を受けられないため、申し込む前に用意しておきましょう。

銀行カードローンは年収120万円以上を稼いでいる人向け

みずほ銀行や三井住友銀行などのメガバンクが展開するカードローンでは借入最低額が10万円になっており、消費者金融と比べて高い返済能力が求められます。

そのため銀行カードローンは、パートで120万円以上の年収を得ている人に向いています。

年収が120万円以上ある人は1ヶ月あたり10万円の収入を得ていて、お金を借りても毎月1万円程度なら返済できると判断されるからです。

銀行カードローンは消費者金融より金利が低く、利息による収入が少なくなるため確実にお金を返してくれる人を審査で優遇します。

金融庁から過剰貸付を指摘されており、多重債務者を防止する目的で審査を厳格化しているのも収入が少ない人への貸付に消極的な理由のひとつです。

金融庁は、2017年9月、銀行カードローンの業務運営の詳細な実態把握を進めるとともに、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進していくため、銀行カードローン業務に係る検査を実施するとともに、「カードローンホットライン」を開設し、利用者から直接情報を収集することとした。

引用元: 銀行カードローン検査 中間とりまとめ-金融庁

年収が120万円以上あっても他の審査項目でマイナスの評価を受けて、融資が否決になるケースもありますので覚えておきましょう。

収入が少ない主婦でも1万円から借りられる楽天銀行スーパーローン

前述でメガバンクは最低でも10万円借りなければいけないと言いましたが、ネット銀行の楽天銀行スーパーローンなら1万円から自由に融資を受けられます。

借入最低額が消費者金融とほとんど変わらないので、返済能力の高さをそれほど求められません。

さらに全国銀行協会の正組合員のメガバンクと違って准組合員の立ち位置であることから、審査厳格化の影響を受けていない利点があります。

実際に楽天銀行スーパーローンの公式ホームページには、銀行カードローンのなかで唯一、パートでも申し込める旨の記載がありました。

(カードローン)就業形態がパートまたはアルバイトでも、楽天銀行スーパーローンの申し込みはできますか? もちろん、パートまたはアルバイトの方もお申込みいただけます。

引用元: よくある質問-楽天銀行

まだ新しいカードローンであることから前向きに融資をおこなっている状態なので、パートで働いている主婦が銀行カードローンでお金を借りたいのなら楽天銀行スーパーローンを選ぶのが得策です。

信販系のカードローンは非正規雇用者が申し込めないところが多い

クレジットカード会社が展開するカードローンでは、銀行カードローン以上にお金を借りるのが難しくなります。

貸付条件にパートが対象外になる旨の記載があり、申し込みすらできないケースも少なくありません。

実際にJCBカードローン FAITHでは、申し込みの際に勤務形態でパートを選択できない状態になっていました。

信販系会社の本業はショッピング事業であり、キャッシング事業に注力していないことから多重債務や不良債権といった問題に巻き込まれるリスクを回避する狙いがあります。

そのためパートなど収入が少ない人への貸付に消極的で、主なターゲット層を正社員や公務員などに絞っているケースがあります。

申し込めたとしても審査に通過できる可能性は低いので、パートがお金を借りるのなら上述で解説した消費者金融のカードローンを選んだほうがよいでしょう。

とはいえ、勤務日数が少なくて自分でもお金を借りられるのか不安な人もいますよね。

週2勤務以下のパートでも、カードローンの審査に通過できる方法を詳しく解説していきます。

週2勤務が審査に通過する方法は借入希望額を5万円未満にすること

週2勤務程度のパートがカードローンの審査に通過したいのなら、申し込み時に申請する借り入れ希望額を5万円未満にしておくことが得策です。

パートで5万円未満の少額借り入れを希望する人は、収入に対して計画的にお金を借りる印象になるので前向きに融資を検討してもらえます。

カードローンで5万円以下を借りた場合は最低返済額が4,000円になり、週2勤務程度のパートでも返済していけると判断されるからです。

5万円では足りない人もいるかもしれませんが、申し込み時に申請する借り入れ希望額はあくまで貸付の可否を決定するための判断材料であり、限度額に直接反映されるわけではありません。

借り入れ希望額以上の限度額が設定され、範囲内で自由にお金を借りられるケースがほとんどです。

反対に申し込み時にいきなり高額の融資を希望する人は、収入に対して借り過ぎていると判断されてしまいます。

カードローンは貸金業法によって返済能力を超える貸付が禁止されており、利用者が多重債務になると貸付側がペナルティを被る可能性があるのもマイナスの評価を受ける理由のひとつです。

二の二 個人顧客が特定費用を支払うために必要な資金の貸付けに係る契約として当該個人顧客と貸金業者の間に締結される契約であつて、次に掲げるすべての要件に該当するもの(以下「特定緊急貸付契約」という。)

引用元: 貸金業法施行規則-電子政府の総合窓口(e-Gov)

イ 当該個人顧客の返済能力を超えない貸付けに係る契約であると認められること。

審査に落ちるとお金を借りられなくなってしまうため、通過できる可能性を高めたいのであれば5万円未満の借り入れ希望額を申請したほうがよいでしょう。

ただし、すでに他のローンでお金を借りている人は借り入れ希望額が5万円未満でも審査に通過できない可能性があります。

他社借り入れがある人は少しでも支払いを進めておくのが得策

先ほど5万円未満の借り入れであれば、収入に対して計画的にお金を借りる印象になるといいました。

しかしパートで他社借り入れのある人は、借入希望額が5万円であってもマイナスの評価を受けてしまう可能性があるので少しでも支払いを進めておくのが賢明です。

カードローンの審査では他社からの借入件数や金額を確認しており、借入希望額と合算したうえで返済していけるかどうかを判断しています。

審査で使用される信用情報の内容については、日本貸金業協会の公式ホームページにも記載されていますので参考にしてください。

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

引用元: 指定信用情報機関について【貸金業界の状況】-日本貸金業協会

例えばすでにA社で30万円を借りている人は、B社の借入希望額5万円と合算すると35万円になるので返済できなくなる可能性があると判断されてしまいます。

他社借り入れがあるからといって必ずしも審査に通らないわけではないものの、一度落ちると他のローンでも融資を受けづらくなるので少しでも有利になる方法を選んだほうがよいでしょう。

分割払いやショッピングのリボ払いは他社借り入れに含まれない

分割払いやショッピングのリボ払いのように、お金を借りるわけではなく物品を購入する類のローンは他社借り入れに含まれません。

具体的には、以下のようなローンが挙げられます。

- 携帯電話本体料金の分割払い

- マイカーローン

- 住宅ローン

- クレジットカードのリボ払い(ショッピング枠)

これらのローンは申し込み時に他社借り入れとして申請する必要がないため、無理して支払いを進めなくても審査に影響しないのが特徴です。

住宅ローンに限っては別の項目で申請する必要があり、毎月の支払い額によってはパートの返済能力を超えていると判断される可能性があるので覚えておきましょう。

一度審査に落ちた経験がある人は1ヶ月以上空けてから申し込むのが賢明

他社のローンで審査に落ちた経験のある人は、最低でも1ヶ月以上空けてから次のカードローンに申し込むのが賢明です。

信用情報ではローンの申し込み履歴や審査の合否も確認できるので、融資を断られてから立て続けに別の商品で申し込んでいる人はお金に対して切羽詰まっている印象となってしまいます。

直近で審査落ちの履歴があると、返済能力などが改善されていない可能性があるという認識になるのもマイナスの評価を受ける理由のひとつです。

1ヶ月以上空けてから申し込めば、多少なりとも返済能力が向上している可能性があるので前向きに融資を検討してもらえます。

審査に落ちた経験がある人だけではなく、他のローンで申し込んだ人も1ヶ月以上空けたほうがよいでしょう。

複数社へ同時に申し込むと融資を受けられなくなる

パートで審査に通過できるか不安だからといって、複数社で同時に申し込むのは良策ではありません。

1ヶ月に2〜3社以上のローンで申し込むと、申し込みブラックになって審査に通りづらくなるからです。

申し込みブラックの人は先ほどと同様にお金に切羽詰まっている印象になるので、返済していけないと判断されて審査に落ちてしまいます。

信用情報におけるローン申し込み状況の記録は最大6ヶ月間登録され、半年はローンを契約するのが難しくなります。

信用情報の登録期間については、JICC(日本信用情報機構)の公式ホームページにも記載がありますので参考にしてください。

| 信用情報の項目 | 本人を特定する情報(氏名、生年月日、電話番号および運転免許証等の記号番号)、ならびに申込日および申し込み商品種別等 |

|---|---|

| 登録期間 | 申込日から6ヶ月を超えない期間 |

引用元: JICC(日本信用情報機構)

パートで審査に通過できる可能性を高めるためにも、カードローンに申し込む際は1社のみに絞るのが賢明です。

勤続年数が長い人のほうが返済能力が高いと判断される

パートがカードローンの審査を受ける場合、勤続年数が長いと返済能力が高いと判断されます。

勤続年数が長い人は昇給の回数が多いことから時給が高く、働き始めたばかりの人と比べて収入が安定しているからです。

例えば働き始めたばかりの場合は時給が800円程度でも、20年勤めて毎年昇給を受けると金額が倍になるケースも少なくありません。

他にも長年勤めていることから、急に退職して収入が0円になるリスクが少ないのが審査で優遇してもらえる理由です。

ただし、勤続年数が少ないからといって嘘をつくとバレたときに審査落ちや契約解除といったペナルティを受けてしまうので必ず正確な数字を申請しましょう。

フルタイムで働いている人は基本的にプラスの評価をしてもらえる

前述で週2勤務のパートでもカードローンの審査に通過できる方法を解説してきましたが、基本的にはフルタイムで働いている人のほうが有利になります。

フルタイムで働いている人は正社員と同等の勤務時間であり、半日勤務の人に比べて月収が高くなるからです。

例えば時給1,000円の人がフルタイムで働いた場合、月収は16万円以上になるので正社員の給料とほとんど変わりありません。

週に5日出勤していることで、お金を増やす努力をしているという面でも評価が高くなります。

フルタイムのパートで働いている人は、シフトが少ない人と健康保険証の種別が異なるのも優遇される理由のひとつです。

健康保険証の種別が社会保険だと有利になる

健康保険証の種別には国民健康保険と社会保険の2種類があり、フルタイムのパートで働いている人はいずれかを選択できます。

健康保険証の種別が社会保険になっている人は、カードローンの審査で有利な判断をしてもらえます。

社会保険へ加入するには、週20時間以上の労働をして8.8万円以上の収入を得ていることが条件になるからです。

社会保険へ加入する条件については、厚生労働省の公式ホームページにも記載されています。

平成28年10月から、週30時間以上働く方に加え、従業員501人以上の会社で週20時間以上働く方などにも厚生年金保険・健康保険(社会保険)の加入対象が広がりました。さらに、平成29年4月からは、従業員500人以下の会社で働く方も、労使で合意すれば社会保険に加入できるようになり、より多くの方が、これまでより厚い保障を受けることができます。

引用元: 厚生労働省

つまり健康保険証の種別が社会保険になっていると、申請した労働時間と収入額を証明できるということです。

申し込んだ内容の信憑性が高くなり、返済能力を判断するひとつの材料になるのでカードローンの審査で優遇してもらえます。

健康保険証を提出する際は、医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立に基づいて下記の情報を隠す必要があります。

- 保険者番号

- 被保険者番号

- 通院歴

- 臓器提供意思確認欄

- QRコード*

参考元: 厚生労働省

(※QRコードは、(株)デンソーウェーブの登録商標です。)

これらを隠しておかないと、提出しても拒否されてしまいますので覚えておきましょう。

ただし、フルタイムで働いているのであれば正社員になって福利厚生として設けられている従業員貸付制度を利用したほうが審査なしで高額なお金を借りられます。

カードローンでお金を借りるよりも貸付条件が緩和されているので、検討してみてはいかがでしょうか。

会社からお金を借りる方法については、「会社からお金を借りる従業員貸付制度の利用条件は?人事評価に注意」を参考にしてください。

パートで働いている高齢者がカードローンに申し込む際は、年齢制限に気をつけましょう。

高齢者のパートタイマーが借りるのなら年齢制限に気をつけよう

主婦だけではなく、定年退職してパートタイマーで働いている高齢者もカードローンでお金を借りられます。

高齢者のパートタイマーがカードローンでお金を借りたいのなら、年齢制限に気をつけましょう。

カードローンの利用条件には年齢制限があり、範囲を超えている人は安定した収入があっても審査に通過できないからです。

カードローンの年齢制限は平均20〜69歳までとなっており、中には70歳を超える高齢者まで貸付対象になるケースがあります。

カードローンの年齢制限を調査した結果は、以下のとおりです。

| カードローン | 年齢制限 |

|---|---|

| アコム | 20歳以上 |

| プロミス | 18歳以上74歳以下* |

| アイフル | 満20〜69歳まで |

| レイク | 満20〜70歳まで |

| SMBCモビット | 満20〜74歳まで* |

| 三井住友カード カードローン | 満20〜69歳まで |

| 三井住友銀行カードローン | 満20〜69歳まで |

| みずほ銀行カードローン | 満20〜66歳まで |

| 三菱UFJ銀行カードローン バンクイック | 満20〜65歳まで |

注釈

※収入が年金のみの方はお申込いただけません。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

年齢制限を満たしていて審査に通過できたとしても、誕生日を迎えて上限の年齢を超えた時点で新たな借り入れが停止されてしまうので少しでも長く借りられるところを選ぶのが得策といえます。

カードローンでお金を借りる場合は、在籍確認がありますので気をつけましょう。

パートがお金を借りる際に知っておくべきなのは在籍確認があること

気になっている人も多いと思いますが、カードローンでお金を借りる際はパートであっても在籍確認がおこなわれます。

在籍確認とは、働いているか確かめる目的でオペレーターが勤務先へ電話連絡をする手法のことです。

在籍確認をされると電話対応をした同僚や上司にキャッシングを怪しまれてしまうケースもあるので、パートがお金を借りるのなら個人名を名乗ってもらえるカードローンを選びましょう。

電話連絡で個人名を名乗ってもらえるカードローンを調査した結果は、以下のとおりです。

| カードローン | 電話連絡で名乗る際の名義 |

|---|---|

| アコム | オペレーターの個人名 |

| プロミス | オペレーターの個人名 |

| アイフル | オペレーターの個人名 |

| レイク(旧レイクALSA) | 希望に応じてオペレーターの個人名 |

| SMBCモビット | オペレーターの個人名 |

| 三井住友カード カードローン | オペレーターの個人名 |

| みずほ銀行カードローン | 金融機関名 |

| 三井住友銀行 | 金融機関名 |

オペレーターの個人名で名乗ってもらえるカードローンなら、同僚や上司に友達から電話がかかってくる旨の言い訳をしておけばバレづらくなります。

どうしてもパート先に電話をかけられたくない場合は、申し込み後すぐにオペレーターへ相談しましょう。

パート先に電話されたくないならオペレーターに相談しよう

在籍確認の目的は申請した勤務先の真偽を確かめることであるため、必ずしも電話連絡をしなければいけないわけではありません。

申し込み後にオペレーターへ相談すると、書類の提出など電話連絡の代替えとなる方法を提案してもらえます。

例えば、管理人の妻がオペレーターへ相談した際は給料明細書の提出で電話連絡を回避できました。

ただし在籍確認は返済能力を判断するうえで重要な審査項目であり、電話連絡なしに応じてもらえないケースもあるので覚えておきましょう。

在籍確認を回避したい人は、「在籍確認なしのカードローン17社!勤務先への電話連絡なしで借り入れする方法」を合わせてご覧ください。

パートがお金を借りる際は、在籍確認だけではなく限度額が少なくなる点にも注意しましょう。

限度額はいくらまで?借りられる上限は10万円になるケースがほとんど

パートがカードローンでお金を借りる場合、利用限度額は10万円程度に設定されるケースがほとんどになります。

パート収入のみで生計を立てている人は金銭的に余裕がなく、返済に充てられるお金が限られているからです。

正社員と比べると返済能力が劣るので、多重債務を防止する観点から限度額を引き下げられてしまいます。

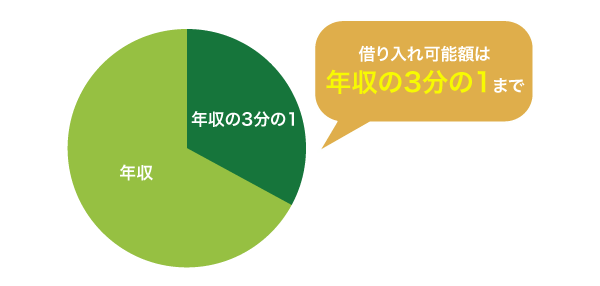

他にも消費者金融を含む貸金業者や銀行カードローンからの借り入れは、総量規制によって借りられる上限額が年収の3分の1までに制限されています。

例えば年収30万円のパートがお金を借りる場合の限度額は、10万円です。

パートは半日だけ勤務する形をとっている人も多く、年収額が少なくなることから限度額も抑えられてしまいます。

しかし、配偶者貸付であればパートでも限度額以上のお金を借りられます。

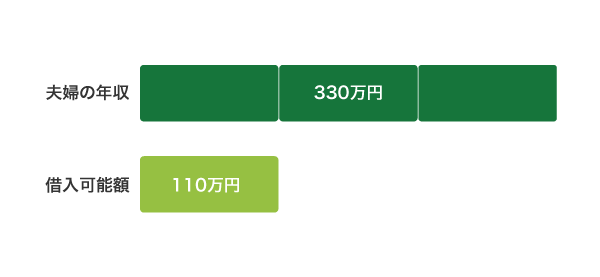

年収の3分の1以上を借りたいなら配偶者貸付で夫の収入を合算しよう

カードローンには配偶者貸付という制度があり、夫の収入と合算して年収の3分の1まで融資を受けることが可能です。

配偶者の年収・借入残高と合わせて考えた場合、当該配偶者の同意を前提に、年収の3分の1まで借入れを行うことができます。

引用元: 貸金等に関する相談事例等及びアドバイス等-金融庁

例えば妻に30万円、夫に300万円の年収がある場合は世帯収入が330万円と認識され、3分の1である110万円まで借り入れできるようになります。

ただし配偶者貸付を利用するには夫の同意書や収入証明書のほか、住民票や戸籍謄本などを提出する必要があるのでこっそり借りたい人には不向きです。

夫に内緒で借りたいのなら、シフトを増やして自分の限度額を上げることに専念したほうがいいかもしれません。

少額借入だと金利が平均15.0〜18.0%と高めに設定される

前述でパートの限度額は10万円程度になるケースがほとんどと言いましたが、少額のお金を借りる場合は金利が平均15.0〜18.0%で高めになることを覚えておきましょう。

カードローンは利息制限法に基づいて借り入れ金額ごとの適用金利が決められており、10万円未満のお金を借りる際は最大金利が適用されます。

借り入れ金額ごとの適用金利は、下記で表にまとめましたので参考にしてください。

| 借り入れ金額 | 適用金利 |

|---|---|

| 10万円未満 | 年18.0% |

| 10万円以上100万円未満 | 年15.0%〜年18.0% |

| 100万円以上 | 年15.0%以下 |

できるだけ利息を抑えるためには、実質年率を比較して低金利カードローンを選ぶことが大切です。

少額のお金を借りる人は利用実績を積まない限り適用金利を引き下げてもらえないため、短期間で返済する心がけも必要になります。

1ヶ月あたりの利息はいくらになるのかシミュレーション

最大金利が適用されたとしても、1ヶ月程度で完済すれば利息額は抑えられます。

例えば適用金利18.0%で10万円を借りた場合の利息額をシミュレーションした結果は、以下のとおりです。

| 借り入れ期間 | 利息総額 |

|---|---|

| 1ヶ月 | 約1,479円 |

| 2ヶ月 | 約2,958円 |

| 3ヶ月 | 約4,438円 |

| 6ヶ月 | 約8,876円 |

| 1年間 | 約17,999円 |

1ヶ月程度の借り入れであれば、利息額は1,500円以下になるので無駄に支払うお金を抑えられます。

ただし無利息期間のあるカードローンなら、これらの利息が発生しません。

無利息期間のあるカードローンで利息0円にするのが上手な借り方

無駄に支払うお金を少しでも抑えたいのなら、無利息期間のあるカードローンで利息を0円にするのが上手な借り方です。

無利息期間中は、何度借りても適用金利に関係なく利息が0円になる利点があります。

無利息期間のあるカードローンを調査した結果は、以下のとおりです。

| カードローン | 無利息期間 |

|---|---|

| アコム | 契約の翌日から30日間*1 |

| プロミス | 最大30日間 |

| アイフル | 最大30日間 |

| レイク(旧レイクALSA) | 最大180日間* |

| 三井住友カード カードローン | ー |

とくにレイク(旧レイクALSA)は無利息期間が最大180日間となっており、他社の6倍もお得に借りられます。*

1ヶ月の借り入れなら、アコムやプロミスでも利息が0円になりますので検討してみてはいかがでしょうか。

パートがカードローンでお金を借りるのなら、家族にバレないように対策を立てることが大切です。

注釈

※お借入れ額5万円まで

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

※Webで初めてお申込みで60日無利息

※契約額1万円~200万円まで

※詳細はリンク先の公式ページをご確認ください

※1適用条件 アコムでのご契約がはじめてのお客さま

家族に内緒で借りたい人は自宅郵送物を回避しよう

パート勤めの主婦が家族に内緒でお金を借りたいのなら、カードレスに対応しているカードローンで自宅に届く郵送物を回避するのが得策です。

ローンカードが自宅に送付され、家族に見られると借り入れがバレる可能性があります。

カードレスならWeb上で借り入れできることからローンカードを発行する必要がないうえ、契約書などもスマホでダウンロードできるため郵送物が一切ありません。

カードレスのキャッシングに対応しているのは消費者金融のみであり、銀行カードローンは自宅に郵送物が届いてしまいますので気をつけましょう。

最後まで借り入れが家族にバレたくない人は、「内緒でバレずにお金を借りるならどこ?周囲に気付かれないカードローン5選」を合わせてご覧ください。

カードありで利用するなら自動契約機で即日発行しよう

家族や夫にバレたくないならカードレスで利用するのが一番ですが、どうしてもローンカードで借り入れしたい場合は消費者金融の自動契約機へ出向きましょう。

消費者金融は、Webで申し込んだ後に自動契約機へ出向くとローンカードの即日発行が可能です。

その場でローンカードを受け取れるので、自宅に郵送物が届くのを回避できます。

ただし自動契約機でローンカードを受け取っても契約書などが送付されてしまうので、スマホやパソコンであらかじめダウンロードしておいたほうがよいでしょう。

あなたの悩みに最適なカードローンは、下記で検索できますのでぜひ利用してください。

レイクとアイフルの貸付条件

レイク(旧レイクALSA)基本情報

| 融資限度額 | 1〜500万円 |

|---|---|

| 貸付利率(年率) | 4.5%〜18.0% |

| 申込資格 |

|

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビングまたは元利定額リボルビング |

| 返済回数、返済期間 | 最長5年、最大60回 |

| 必要書類 | 運転免許証、収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 担保および保証人 | 不要 |

| 商号(関東財務局番号) | 新生フィナンシャル株式会社(関東財務局長(10) 第01024号 日本貸金業協会会員第000003号) |

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |