医療や介護への出費がかさみ、公的年金だけでは生活できない年金受給者も多いのではないでしょうか。

厚生労働省の調べによると、令和2年度の年金額の平均は夫婦2人世帯で220,724円となっています。

急な出費があれば、すぐに使い切ってしまう金額ですよね。

実際のところ、国から生活費が支給される年金受給者でもお金を借りることで生計を立てている場合も珍しくありません。

- 年金受給者がお金を借りるなら年金担保融資制度について知っておこう

- 収入が年金だけでも利用できる金融機関のカードローンがある

- リバースモーゲージでまとまったお金を受け取るのも一つの手段

- 最終手段は低所得者向けのセーフティネットである生活福祉資金貸付制度

労働収入を得ていない年金受給者は、借り入れの審査で不利になるのが一般的です。

そのなかで公的年金を安定した収入とみなし、前向きに融資をおこなってくれる金融会社を紹介していきますので参考にしてください。

目次

年金受給者がお金を借りる方法は4つ!目的に合わせて使い分けよう

金融機関の多くは、安定した収入があることを貸付の条件としています。

安定した収入の定義は、毎月1回以上の給与所得があることです。

公的年金だけで生計を立てている年金受給者は金融機関からお金を借りるのが難しく、申し込みすらできない場合も珍しくありません。

審査で不利になりやすい年金受給者は、以下の借り入れ方法でお金を借りましょう。

| 適した利用目的 | |

|---|---|

| 年金担保融資制度 | 一時的な出費の補填 |

| 年金受給者を貸付対象にしたカードローン | 生活費の補填 |

| リバースモーゲージ | まとまった資金の調達 |

| 生活福祉資金貸付制度 | どこからも借りられないときの最終手段 |

あなたに最適な借り入れ方法は、利用目的によって異なります。

では、それぞれの借り入れ方法について詳しく解説していきますので参考にしてください。

注釈

※収入が年金のみの方はお申込いただけません。

一時的な出費があったときは年金担保融資制度で年金を前借りする

急な出費で一時的に資金が必要な場合、年金担保融資制度の利用が最適です。

年金担保融資制度は、その名のとおり年金を担保にお金を借りられる制度で、年金前借り制度とも呼ばれています。

独立行政法人福祉医療機構の報告によると利用者数は累計約320万件となっており、年金受給者がお金を借りる手段としてよく利用されていることが分かります。

生活費や旅行資金、ギャンブルなどへの使用は認められていないものの、以下の幅広い用途に利用可能です。

| 資金使途 | 具体的な使途 | 例 |

|---|---|---|

| 保険・医療 |

|

|

| 介護・福祉 |

|

|

| 住宅改修等 |

|

|

| 教育 | 子供の教育に必要な経費 |

|

| 冠婚葬祭 | 冠婚葬祭に必要な経費 |

|

| 生活必需品の購入 | 生活に必要な家電等の購入費 |

|

これらの使用用途に該当する人は、他の借入方法よりも低金利で借りられる年金担保融資制度を利用するのが賢明です。

生活費の補填には年金受給者が貸付対象のカードローン

年金担保融資制度の使用用途として認められていない生活費の補填に必要な資金については、金融機関のカードローンを利用して工面しましょう。

カードローンは使用用途が限定されておらず、借りたお金は自由に使うことができます。

| 生活費 | 旅行代 | 交遊費 | |

|---|---|---|---|

| 年金担保融資制度 | × | × | × |

| カードローン | ◯ | ◯ | ◯ |

一度審査に通過すれば、コンビニATMなどから必要なときに必要な金額を何度でも引き出せる点もカードローンの特徴です。

申し込みから借り入れまで最短60分で完了するため、急いでいる人にも向いています。

ただしカードローンには年齢制限があり、71歳以上の年金受給者は借りられない可能性があります。

71歳以上の人でも借りられるカードローンについては、「高齢者でもお金を借りれるローン!65歳以上のシニアにやさしい金融会社はどこ」の記事で解説していますので合わせてご覧ください。

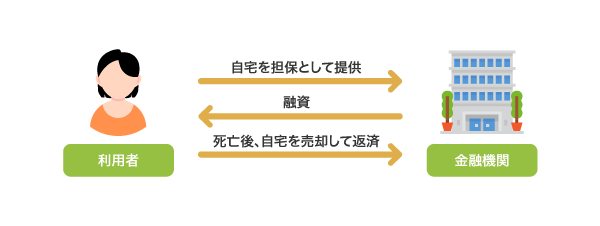

持ち家があればリバースモーゲージで高額な借り入れが可能

持ち家がある人は、自宅を担保に融資を受けられるリバースモーゲージを利用できます。

リバースモーゲージを利用すれば不動産評価額の5割程度まで借りることができるため、他の借入方法より高額な融資を受けられます。

ある程度まとまったお金が必要な人は、リバースモーゲージの利用を検討しましょう。

リバースモーゲージの仕組みは、以下のとおりです。

死亡後に自宅を売却する前提で融資を受けられる制度のため、不動産相続をおこなう予定がある場合は利用できません。

また相続する予定がなかったとしても、リバースモーゲージの利用に対して遺族から了承を得ることを忘れないようにしてください。

死亡後に返済手続きをおこなうのは遺族のため、事前に伝えておかないと思わぬトラブルに発展する可能性があります。

相続人の了承さえ得られれば、まとまった融資を受けられるうえに毎月の返済が利息のみとなるリバースモーゲージを利用することで、ゆとりある老後生活を送れます。

どこからも借りられないなら最終手段は生活福祉資金貸付制度

上記のいずれの方法でも借り入れが難しい場合は、生活福祉資金貸付制度の利用を検討してください。

生活福祉資金貸付制度は、以下の人を救済する目的で国が実施している貸付制度です。

生活福祉資金貸付制度の利用対象者

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度) |

|---|---|

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

引用元: 生活福祉資金貸付制度-厚生労働省

他の借入方法とは違い、生活に困窮していなければ利用できないのが特徴になります。

生活福祉資金貸付制度を利用する場合は、いかに生活に困っているかを審査担当者に伝えましょう。

高年齢者雇用安定法の改正で定年が70歳まで引き上げられたことで69歳未満の場合は働くことを勧められる可能性もありますが、働けない理由があれば考慮してもらえます。

貸付対象となる使用用途は、以下のとおりです。

生活福祉資金貸付制度で認められる使用用途

| 貸付の種類 | 使用用途 |

|---|---|

| 総合支援資金 | 生活を再建するために必要な費用 |

| 福祉資金 | 介護サービスなど福祉に関する費用 |

| 教育支援資金 | 高等学校や大学で教育を受ける際に必要な費用 |

さらに詳しく知りたい人は、「国からお金を借りる個人向け公的融資制度|手続きをすれば貸付してもらえるのは?」の記事も合わせてご覧ください。

年金受給者がお金を借りる方法として4つ紹介しましたが、まずは年金担保融資制度の利用を検討すると良いでしょう。

年金担保融資制度は年金受給者のためにつくられた制度のため、他の借入方法よりも審査に通りやすくなっています。

年金担保融資制度の使用用途として認められていない生活費や旅行代などが必要な人は、後述の「年金受給者でも借りれるカードローンなら公的年金の受給額は減らない」を参考にしてください。

では年金受給者なら知っておきたい年金担保融資制度の内容について、詳しく解説していきます。

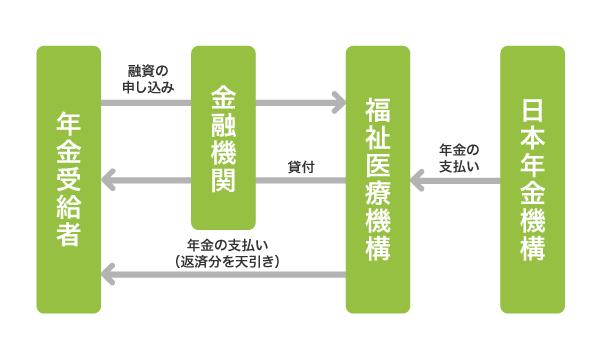

年金を担保に借り入れができるのは福祉医療機構の年金担保融資制度だけ

上述したとおり、年金担保融資制度は年金を担保にお金を借りることができる制度です。

国から支給される年金を担保にできることに疑問を感じる人もいるかもしれませんが、公的に認められた制度のため安心してください。

ただし日本年金機構の以下の記載からも分かるとおり、年金を担保にした融資サービスの取り扱いが認められているのは独立行政法人福祉医療機構のみとなっています。

年金を担保にお金を借りることは、法律で禁止されています。 ただし、年金を現在受けている方が、独立行政法人福祉医療機構の融資制度を利用することは認められています。

引用元: 日本年金機構

独立行政法人福祉医療機構以外が年金を担保に貸付をおこなっている場合、貸金業法第二十条の二を守っていない違法業者ということになります。

法外な金利で利息をだまし取る悪質なやり方をしている業者も多く、トラブルに巻き込まれる要因となりますので絶対に利用しないでください。

共済組合から年金を受け取っている人は日本政策金融公庫から借りれる

独立行政法人福祉医療機構以外がおこなっている年金担保融資は違法だと説明しましたが、日本政策金融公庫は例外です。

日本政策金融公庫は共済組合から年金を受け取っている人を対象にした貸付をおこなっており、独立行政法人福祉医療機構と同じく公的に認められています。

恩給や共済年金などを担保とする融資を取り扱えるのは、日本政策金融公庫国民生活事業だけです。

引用元: 恩給・共済年金担保融資-日本政策金融公庫

独立行政法人福祉医療機構は共済年金や恩給などを担保にした貸付には対応していないため、借入先を間違えないようにしましょう。

では、年金担保融資制度を利用するための条件について解説していきます。

貸付対象者は年金証書によって年金生活者であることを証明できる人

年金担保融資制度の貸付対象者は、以下の年金証書を持っている人です。

- 国民年金

- 厚生年金保険年金証書

- 国民年金証書

- 厚生年金保険証書

年金の種類は問われないため、老齢年金や老齢基礎年金はもちろん遺族年金も対象となります。

必ずしも審査に通過できるとは限りませんが、これらの年金証書を持っていれば受給資格があります。

一方で、以下の年金は貸付の対象にならないため、受給していたとしても年金担保融資制度を利用することはできません。

貸付対象とならない年金

- 厚生年金基金

- 国民年金基金

- 確定給付企業年金

- 確定拠出年金

- 老齢福祉年金

- 特別障害給付金

自分が受け取っている年金が貸付対象になっているかどうか、年金証書を確認しましょう。

病気やケガによって障害年金を受給している人も、年金担保融資制度を利用できます。

障害年金の受給者も貸付対象!年齢制限はないため若者でも利用可能

年金担保融資制度では、障害年金を受給している人も貸付対象となります。

貸付の要件に年齢制限はなく、障害基礎年金の受給年齢である20歳を超えれば年金を担保にお金を借りられます。

若者でも、年金担保融資制度を利用できるということです。

ただし未成年者は親の同意なしで契約行為をおこなうことが民法で禁止されているため、障害厚生年金を受給していたとしても融資を受けられません。

生活保護を受給している人は年金前借り制度による融資を受けられない

年金担保融資制度がつくられた背景には、生活保護受給者を増やさない目的があります。

そのため、すでに生活保護を受給している人は年金担保融資制度を利用することはできません。

ケースワーカーに相談しながら、毎月の年金と生活保護費でやりくりをしましょう。

どうしてもお金を借りたい場合は一般的な金融機関から融資を受けることになりますが、ケースワーカーに知られると生活保護費が減額される可能性があります。

生活保護を受給しながら借り入れをするなら、ケースワーカーに内緒で借りることが大切です。

生活保護費を減額されずに融資を受ける方法については、「生活保護受給者でもお金を借りる方法は?月1回の訪問調査を乗り切るには?」の記事で解説していますので合わせてご覧ください。

年金の受給が停止しているときに申し込んでも否決される

年金担保融資制度の貸付対象となる年金証書を持っていたとしても、担保となる年金の支給が停止していると融資を受けることはできません。

例えば働きながら年金を受給していた場合、収入が一定金額を超えると支給は停止されます。

その際に年金担保融資制度に申し込んでも、否決されますので注意してください。

年金担保融資制度を利用するためには、公的年金の受給を受けているときに申し込む必要があります。

年金担保貸付制度は2022年3月末で廃止となることが決定している

年金受給者のためにつくられた年金担保貸付制度ですが、2022年3月末で廃止となることが決まっています。

年金担保貸付制度は、令和4年3月末で申込受付を終了します。

引用元: 厚生労働省

廃止される要因は、唯一の収入源である年金を担保にしたことで生活が困窮してしまい、生活保護を受給する高齢者が増えたからです。

2022年3月までは通常どおり利用できるため、年金を担保にお金を借りたい人は今のうちに申し込みましょう。

廃止が実行される時点で返済が残っていたとしても、繰上げ返済の必要はありません。

では、年金担保融資制度で借りられる金額はいくらなのか解説していきます。

融資金額は最大200万円!年金受給額の8割が借り入れの上限

年金担保融資制度で借りられる金額は、最大200万円です。

ただし実際に借りられるのは使用する金額のみとなっており、必要以上の借り入れはできません。

年金受給額の8割以内、かつ1回あたりの返済額の15倍以内という制限もあります。

| 借り入れ金額 | 10万円〜200万円 |

|---|---|

| 借り入れの上限 |

|

年金受給額に対していくらまで借りられるか知りたい人は、融資限度額・計算シミュレーションで簡単に算出できますので利用してみてください。

毎月の返済額の負担を増やしたくなければ、借り入れ金額を減らして調整しましょう。

とはいえ年金担保融資制度は低金利のため、まとまったお金を借りても利息はほとんどつきません。

年利2.8%の低金利で借りられるため利息が少ない

年金で生計を立てている年金受給者にとって、借入金にかかる利息がいくらになるのか心配な人も多いのではないでしょうか。

年金担保融資制度の金利は、なんと年利2.8%です。

200万円借りたとしても、1年間にかかる利息は56,000円。

月々で考えると、約4,500円です。

借り入れ金額ごとにかかる利息を表にまとめましたので、参考にしてください。

| 借り入れ金額 | 1年間にかかる利息 | 1ヶ月あたりの利息 |

|---|---|---|

| 10万円 | 2,800円 | 約233円 |

| 20万円 | 5,600円 | 約467円 |

| 30万円 | 8,400円 | 約700円 |

| 40万円 | 11,200円 | 約934円 |

| 50万円 | 14,000円 | 約1,167円 |

| 60万円 | 16,800円 | 約1,400円 |

| 70万円 | 19,600円 | 約1,634円 |

| 80万円 | 22,400円 | 約1,867円 |

| 90万円 | 25,200円 | 約2,100円 |

| 100万円 | 28,000円 | 約2,334円 |

| 200万円 | 56,000円 | 約4,500円 |

申し込みは、年金事務所ではなく銀行や信用金庫でおこないます。

申し込み窓口は年金を受け取っている銀行や信用金庫

年金担保融資制度の申し込み窓口は、年金の受取口座に指定している銀行や信用金庫です。

ただし手続きができるのは独立行政法人福祉医療機構代理店の表示がある金融機関に限られており、ゆうちょ銀行や農協、労働金庫は取り扱い窓口になっていません。

年金を受け取っている銀行や信用金庫が年金担保融資制度に対応していない場合は、受取口座を取り扱い金融機関に変更してください。

受取口座にさえ留意すれば、申し込み手続きは簡単3ステップで完了します。

申し込み手続きの流れ

申し込みをした時期によって融資実行日は異なるため、いつ借入金が振り込まれるか知りたい人は年金担保貸付スケジュール表で確認してください。

利用者自身が用意しなければいけない書類を確認しておき、当日持参できるように準備しておくことも大切です。

年金を担保にお金を借りるときの必要書類一覧

申し込み手続き当日に年金受給者が用意しておく書類は、以下のとおりです。

| 概要 | |

|---|---|

| 年金証書 | 取り扱い金融機関に預ける必要がある |

| 年金受給額を証明する書類 | 以下のうち最も新しい書類を1点

|

| 実印および印鑑登録証明書 | 発行から3ヶ月以内のもの |

| 本人確認書類 | 以下のうち1点

|

| 借入金の使用用途がわかる資料 | 見積書や請求書、領収書、パンフレットなど |

借入金の使用用途がわかる資料が用意できない場合、10万円までしか借りられなくなるため注意してください。

連帯保証人を立てる場合は、以下の書類も合わせて用意しておきましょう。

連帯保証人を立てる場合の必要書類

- 連帯保証人の実印および印鑑登録証明書

- 連帯保証人の本人確認書類

- 住民票などの連帯保証人との続柄がわかる書類

- 連帯保証人の収入を証明する書類

連帯保証人を立てない場合は、公益財団法人年金融資福祉サービス協会に対して保証料を支払う必要があります。

年金受給額からの天引きによって返済するため延滞や滞納の心配がない

年金担保融資制度でお金を借りると、担保にした年金は日本年金機構から独立行政法人福祉医療機構へ振り込まれるようになります。

そして年金から返済額が天引きされ、返済剰余金が年金受給者本人の口座へと入金されます。

自動的に返済が完了するため送金などの手間がかからず、延滞や滞納をしてしまう心配がありません。

ただし一度利用すると、完済するまで追加の融資を受けることはできません。

完済するまで強制的に天引きされ続けるため、生活費が不足する可能性がある点にも注意が必要です。

年金支給額が減額されることに不安がある人は、カードローンを利用しましょう。

年金受給者でも借りれるカードローンなら公的年金の受給額は減らない

公的年金を受け取っている年金受給者でも、年齢制限に気をつければ金融機関のカードローンでお金を借りることができます。

年金受給額が減額されると困る人は、カードローンを利用しましょう。

年金受給年齢である65歳以上の人への融資をおこなっている低金利のカードローンは、以下のとおりです。

当社は、公式サイトおよび専門機関が提供する情報や利用者へのアンケート結果に基づいて公正に商品を選択しています。*

| 年金受給者への融資 | 年齢制限 | 限度額 | 金利 | |

|---|---|---|---|---|

| アコム | ◎ | 20歳以上 | 800万円 | 3.0%〜18.0% |

| プロミス | ◎ | 満74歳以下* | 500万円 | 4.5%〜17.8% |

| アイフル | ◎ | 満69歳以下 | 800万円 | 3.0%〜18.0% |

| ベルーナノーティス | ◎ | 80歳以下 | 300万円 | 4.5%〜18.0% |

| 三井住友銀行カードローン | ◯ | 満69歳以下 | 800万円 | 4.0%〜14.5% |

| じぶん銀行カードローン | ◯ | 満69歳以下 | 800万円 | 1.48%~17.5% |

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

※収入が年金のみの方はお申込いただけません。

すぐにお金が必要な人は、当日中の融資に対応しているアコムやプロミスなどの消費者金融を選択するとよいでしょう。

ただし年金以外に収入がない場合、申し込みできるカードローンが限られるため注意してください。

アコムは契約の翌日から30日間の無利息期間があるため利息を抑えられる

アコムには契約の翌日から30日間の無利息期間があるため、できるだけ無駄な出費を抑えて生活費を確保したい人にぴったりのカードローンになります。*1

借り入れの金額や回数に制限はなく、無利息期間中に完済すれば高額融資を希望する場合や何度も借入金を引き出す場合でも利息は0円です。

利息の支払いを懸念してカードローンの利用を迷っている人もいるかもしれませんが、契約の翌日から30日間の無利息期間があるアコムなら安心して借り入れできるのではないでしょうか。*1

もちろんアコムは、年金受給者への融資にも前向きな姿勢があります。

Q.年金受給者も契約できますか?

引用元: アコム公式FAQ

A.はい。年金以外に安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

アコムは原則自宅郵送物なしの借り入れにも対応しているため、家族に内緒で借りたい人にも最適なカードローンです。

注釈

※1適用条件 アコムでのご契約がはじめてのお客さま

土日や夜間にキャッシングしたい人はプロミス

24時間365日いつでも振り込みキャッシングに対応しているプロミスなら、土日や夜間にお金が必要になったときでも迅速に現金を手に入れられます。

キャッシングの申請をしてから口座にお金が振り込まれるまでの時間は、なんと最短10秒です。

事前に振り込みの申請をしておけば、銀行口座から預金を引き出すのと同じように借り入れができるため、ATMの操作に自信がない人でも手間取る心配がありません。

公的年金以外の収入が必要なものの、全国銀行協会に加盟していないことから独自の審査基準で年金受給者にも前向きに融資をおこなっている点もプロミスならではの特徴です。

注釈

※ロゴ変更前(2023年9月29日前)

給与所得があるならアイフルで即日中に借り入れできる

年金収入以外に給与所得がある人は、アイフルのカードローンでお金を借りられます。

アイフルは仕事を始めたばかりの人も貸付対象としているため、老後をゆっくり過ごすつもりで転職した人でも融資を受けられます。

お仕事(パート・アルバイト可)をはじめられた後、お申込みいただけます。

引用元: アイフルの公式HP

原則、職場への電話連絡はなく、借り入れがバレたくない人でも安心して利用できます。

最短18分のスピード融資にも対応しており、即日中に現金を手に入れられる点も嬉しいポイントではないでしょうか。

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

ベルーナノーティスは年金も総量規制の収入として認めてもらえる

ベルーナノーティスは年金受給者への融資に前向きで、年金も総量規制の収入として認めてもらえます。

総量規制とは、借り入れ金額の上限を年収の3分の1までに制限する貸金業法です。

貸金業法の定めにより、総量規制の収入として採用できるものは以下の通りです。

引用元: 80歳でも借りれる-ベルーナノーティス公式HP

- 給与

- 年金

- 恩給

例えば、年金の受給金額が1ヶ月あたり10万円の場合、収入額に120万円を上乗せして限度額を計算してもらえます。

120万円の3分の1である40万円も多く、借り入れできる可能性があるということです。

ベルーナノーティスは即日融資に対応しているため、急いでいる人にも最適なカードローンになります。

審査が厳しい銀行系カードローンから選ぶならじぶん銀行カードローン

金融庁の監視下にある銀行カードローンは消費者金融に比べて審査が厳しい傾向にあり、年金受給者への融資に消極的です。

どうしても銀行カードローンでお金を借りたい人は、じぶん銀行カードローンを利用しましょう。

じぶん銀行カードローンは公的年金だけで生計を立てている場合でも、融資してもらえる可能性があります。

公式ホームページに、以下のように記載されていましたので参考にしてください。

【じぶんローン】現在の収入は年金だけですが、申込みはできますか? お申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。

引用元: じぶん銀行の公式HP

三井住友銀行カードローンも年金受給者に対して融資をおこなっていますが、給与所得があることが借り入れの条件となっているため働いていない人は借りられません。

年金受給者が銀行からお金を借りるなら、公的年金を受給していることが審査で有利になるじぶん銀行カードローンを利用するのが得策です。

とはいえ、申し込みできるからといって必ずしも審査に通るわけではありません。

ゆうちょ銀行に貯金があれば、審査なしで借り入れができます。

ゆうちょ銀行に貯金があれば審査なしで融資を受けられる

カードローンではありませんが、ゆうちょ銀行に貯金がある人は自動貸付を利用して融資を受けられます。

預け入れ金を担保にお金を借りられる仕組みとなっているため、ゆうちょ銀行に預貯金があれば審査なしで貸付をしてもらえるのが最大の魅力です。

詳しくは「郵便局(ゆうちょ銀行)でお金を借りるには?自動貸付で借り入れする方法」の記事で解説していますので、ゆうちょ銀行と取引がある人は合わせてご覧ください。

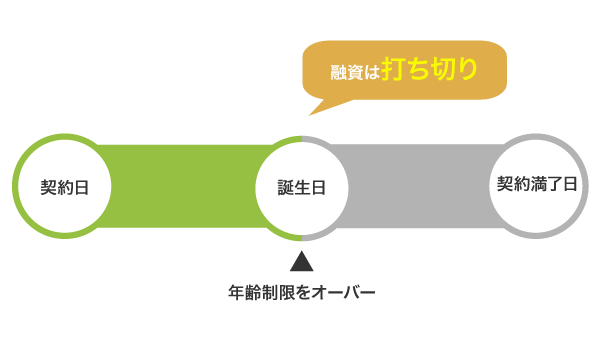

貸付対象年齢を超えた時点で新たな融資を受けられなくなるため注意

年金受給者がカードローンでお金を借りるときの注意点は、貸付対象年齢を超えると融資が打ち切りになることです。

金融機関には契約期間というものがあり、通常は期間中であれば何度でも融資を受けられます。

しかし年齢制限を超えてしまった場合は、契約期間中であっても新たな借り入れは一切できません。

貸付対象年齢がギリギリの人は契約期間が満了する前に誕生日を迎えないか確認し、必要であれば融資が打ち切られる前に借入れをしておきましょう。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |