クレジットカードでおすすめのブランドは、年会費や手数料が一切発生しない基本還元率1.0%以上のカードです。

クレジットカードは、発行しているカード会社やブランドごとのコンセプトによって年会費や還元率などのスペックが大きく異なります。

しかし名称が似ているクレジットカードも多く、初心者が自分に最適なカードを見つけ出すのは困難なので、最初は誰が利用してもお得になる人気のブランドを選ぶのが無難です。

- 初心者なら誰が利用してもお得になる高スペックのクレジットカードがおすすめ

- クレジットカードでポイントを貯めたい人は高還元のカードを選ぼう

- カードによっては飲食店の割引や商品の値下げなどの優待を受けられる

- 使いたい場所によってカードを分けるとよりお得にクレジットカードを利用できる

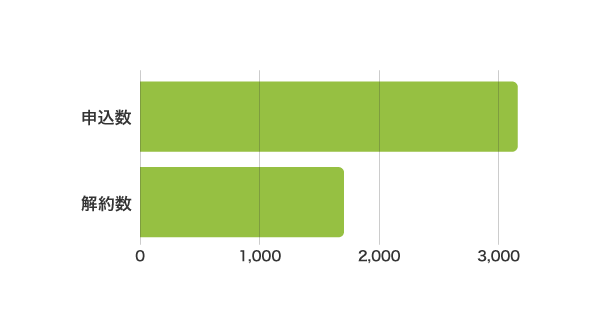

クレジットカードは年間3,141万件の申し込みがある一方で、1,694万件も解約されていることが一般社団法人日本クレジット協会の調査でわかっています。

| 調査期間 | 対象社数 | 入会申込件数 | 解約件数 |

|---|---|---|---|

| 2021年1月〜12月 | 274社 | 3,141万件 | 1,694万件 |

データ引用元:クレジット関連統計-一般社団法人日本クレジット協会

解約するとクレジットカードを選び直す必要があり、申し込む手間もかかるため、何度も発行しなくて済むように最初からスペックの高いカードを作成しましょう。

この記事では、初心者でもお得に利用できる高スペックのクレジットカードでおすすめのブランドを紹介していきます。

利用目的やライフスタイルに合ったクレジットカードの選び方についても詳しく解説していきますので、ぜひ参考にしてください。

目次

- 1 クレジットカードのおすすめランキング!初心者でもお得になるクレカ3選

- 2 クレカマニアが選ぶおすすめのクレジットカードで人気な39枚を比較

- 2.1 ライフカードは利用金額に応じて還元率がアップするから使うほどお得

- 2.2 セブンカード・プラスは系列店舗での利用でポイントが2倍貯まる

- 2.3 JCB CARD W plus Lは2,000円分のギフトカードがもらえるチャンスが月2回もある

- 2.4 三菱UFJカードは対象のコンビニで利用すると5.5%のポイント還元を受けられる

- 2.5 エポスカードは飲食店やカラオケで提示すると料金が割引になる

- 2.6 JCBカード Sなら国内外20万ヶ所以上で最大80%割引の優待を受けられる

- 2.7 PayPayカードはYahoo!ショッピングの利用で5.0%のポイントが付与される

- 2.8 イオンカードセレクトは対象店舗で利用するとポイントがいつでも2倍

- 2.9 リクルートカードは基本還元率が1.2%で常に高還元を狙える

- 2.10 dカード GOLDはドコモの携帯料金を支払うだけで最大10.0%還元が可能

- 2.11 楽天カードなら2枚持ちが可能だからカードを使い分けられる

- 2.12 JALカード 普通カードは買い物と飛行機の搭乗でマイルが貯まる

- 2.13 アメリカン・エキスプレス®・グリーン・カードは電話一本で旅行の手配ができる

- 2.14 OliveフレキシブルペイはVポイントアッププログラムで高還元を狙える

- 2.15 dカードは基本還元率が1.0%だからどこで使っても効率よく貯められる

- 2.16 au PAY カードは貯まったポイントを請求金額の支払いに充当できる

- 2.17 三井住友カード ゴールド(NL)は継続するごとに毎年10,000ポイントもらえる

- 2.18 JCBゴールドはステータスカードを最短5分で発行できるのが魅力

- 2.19 セゾンカードインターナショナルはカード本体を最短即日で受け取れる

- 2.20 アメリカン・エキスプレス・ゴールド・カードはホテルの優待が豊富

- 2.21 三井住友カード プラチナプリファードなら特約店の利用で最大15%ポイント

- 2.22 SAISON CARD Digitalは完全ナンバーレスでセキュリティに特化している

- 2.23 ANAアメリカン・エキスプレス・カードはマイルを効率よく貯められる

- 2.24 「ビュー・スイカ」カードならSuicaのオートチャージが可能

- 2.25 セゾンブルー・アメリカン・エキスプレス・カードは26歳まで年会費無料

- 2.26 Tカード Primeは毎週日曜日に利用するだけで還元率が1.5%になる

- 2.27 ラグジュアリーカード チタンは9,999万円までカード決済ができる

- 2.28 apollostation cardはガソリンが最大10円引きで交通費を抑えられるのが魅力

- 2.29 Likeme by saison cardはポイントの代わりに利用額の1%がキャッシュバックされる

- 2.30 Orico Card THE POINTは家族カードやETCカードでも還元率が1.0%

- 2.31 Visa LINE Pay クレジットカード(P+)はチャージなしでLINE Payが利用できる

- 2.32 ローソンPontaプラスは毎月10日と20日にポイント還元率が6.0%になる

- 2.33 ビックカメラSuicaカードはビックカメラの利用で最大11.5%還元が可能

- 2.34 VIASOカードなら携帯料金やインターネットの支払いでポイントが2倍

- 2.35 メルカードは利用した翌月に好きなタイミングで支払いを済ませられる

- 2.36 Amazon Prime MastercardならAmazonでカードを利用するだけで2.0%もポイント還元される

- 2.37 P-oneカード<Standard>はどこで利用しても自動で1%割引してもらえる

- 2.38 九州カード VISAプラチナカードはプライオリティ・パスが無料で利用できる

- 2.39 bitFlyer Credit Cardは利用金額に応じてビットコインが貯まるのが特徴

- 3 クレジットカードの選び方!メインカードで最強の1枚を選択する方法

- 3.1 還元率と交換レートの両方が高いカードが最もお得になる

- 3.2 貯めているポイントの種類でクレジットカードを選ぶのもひとつの手段

- 3.3 キャッシュレス決済アプリと相性がいいカードならポイント二重取りも可能

- 3.4 電子マネーに登録できるカードなら現金なしでもチャージできる

- 3.5 Apple PayやGoogle Payに紐づけられるカードはスマホだけで決済が完了する

- 3.6 タッチ決済に対応しているカードはサインや暗証番号なしで支払える

- 3.7 ネットショッピングで高還元になるのは通販サイトの提携カード

- 3.8 マイルが貯まるクレジットカードを選ぶなら航空系のブランドが最適

- 3.9 公共料金の支払いで還元率が下がらないカードはポイントが貯まりやすい

- 3.10 年会費永年無料のクレジットカードなら1ヶ月に1回使う程度でも損なし

- 3.11 ステータス性を重視するならランクが高いカードを選ぶのが最適

- 3.12 国際ブランドで選ぶならシェア率が世界で1位のVISA一択

- 3.13 旅行好きな人は海外旅行傷害保険の補償額が高いカードを選ぼう

- 3.14 ETCカードを追加できるカードなら高速道路の利用でポイントが貯まる

- 3.15 デポジット型カードなら過去に支払いを延滞した人でも発行できる

- 3.16 即日発行が可能なクレカなら申し込んだ当日から決済に利用できる

- 4 ライフスタイルに合わせて最適なクレジットカードはどれ?職業ごとに解説

- 5 クレジットカードは2枚持ちが必須!サブカードの組み合わせでさらにお得

- 5.1 流通系カードなら利用頻度が高いコンビニやスーパーで還元率が高くなる

- 5.2 携帯キャリア系カードは毎月の通話料金を支払うだけで高還元になる

- 5.3 交通系カードはSuicaやPASMOなどのICカードと一体化が可能

- 5.4 銀行系カードなら特典でATMの利用手数料が無料になる

- 5.5 ガソリン系カードはガソリンや灯油を給油するたびに割引してもらえる

- 5.6 百貨店系のカードならショッピングモールやデパートで高還元を狙える

- 5.7 家電量販店系カードは電化製品の購入でもらえるポイントが増える

- 5.8 自動車メーカー系カードなら新車購入時にクレジットカード決済ができる

- 5.9 消費者金融系のカードは審査基準がそれほど厳しくないので発行しやすい

- 6 初心者必見!クレジットカードのよくある質問をQ&Aでわかりやすく解説

- 7 クレジットカードの作り方は?初めて発行する人向けに簡単な手順を解説

クレジットカードのおすすめランキング!初心者でもお得になるクレカ3選

専門家に監修してもらい、スペックが高いと判断されたクレジットカードでおすすめの人気ランキングは、以下のとおりです。

- 1位 JCB CARD W

- 2位 三井住友カード(NL)

- 3位 セゾンパール・アメリカン・エキスプレス・カード

- 4位 ライフカード

- 5位 セブンカード・プラス

- 6位 JCB CARD W plus L

- 7位 三菱UFJカード

- 8位 エポスカード

- 9位 JCBカード S

- 10位 PayPayカード

- 11位 イオンカードセレクト

- 12位 リクルートカード

- 13位 dカード GOLD

- 14位 楽天カード

- 15位 JALカード 普通カード

- 16位 アメリカン・エキスプレス®・グリーン・カード

- 17位 Oliveフレキシブルペイ

- 18位 dカード

- 19位 au PAYカード

- 20位 三井住友カード ゴールド(NL)

- 21位 JCBゴールド

- 22位 セゾンカードインターナショナル

- 23位 アメリカン・エキスプレス・ゴールド・カード

- 24位 三井住友カード プラチナプリファード

- 25位 SAISON CARD Digital

- 26位 ANAアメリカン・エキスプレス・カード

- 27位 「ビュー・スイカ」カード

- 28位 セゾンブルー・アメリカン・エキスプレス・カード

- 29位 Tカード Prime

- 30位 ラグジュアリーカード チタン

- 31位 apollostation card

- 32位 Likeme by saison card

- 33位 Orico Card THE POINT

- 34位 Visa LINE Pay クレジットカード(P+)

- 35位 ローソンPontaプラス

- 36位 ビックカメラSuicaカード

- 37位 VIASOカード

- 38位 メルカード

- 39位 Amazon Prime Mastercard

- 40位 P-oneカード<Standard>

- 41位 九州カード VISAプラチナカード

- 42位 bitFlyer Credit Card

なかでも以下の条件に当てはまっているクレジットカードは、お金を一切かけずにポイントを効率よく貯められるため、初心者でもお得に利用できます。

- 年会費無料

- 簡単に還元率がアップする

- キャンペーンが豪華

実際に公正取引委員会がおこなったクレジットカードに関する調査で、カード利用者のうち半数以上が新規発行時に年会費と還元率、キャンペーン内容を重要視していることがわかりました。

| 回答内容 | 回答数(件) | 割合 |

|---|---|---|

| 年会費 | 1,514 | 76% |

| 決済額に応じた特典(例:ポイント付与) | 922 | 46% |

| 新規入会時の特典(例:ポイント付与) | 882 | 44% |

| 使用できる店舗の数 | 525 | 26% |

| ブランドの知名度・信用度 | 472 | 24% |

引用元:クレジットカードに関する取引実態調査報告書-公正取引委員会

上記の条件に当てはまるクレジットカードは以下の3枚のみで、どのブランドを選んでもお得に利用できます。

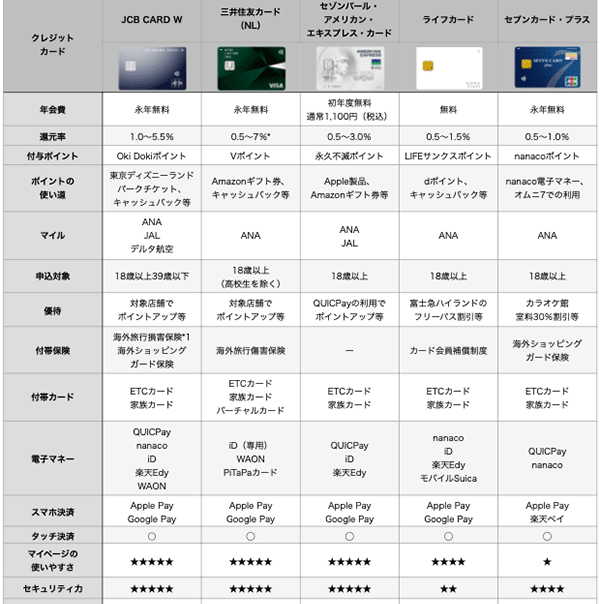

初心者でもお得に利用できるクレジットカードのおすすめランキング

| 順位 | 1位 | 2位 | 3位 |

|---|---|---|---|

| クレジットカード | JCB CARD W | 三井住友カード(NL) | セゾンパール・ アメリカン・ エキスプレス・カード |

|

|

|

|

| 年会費 | 永年無料 | 永年無料 | 初年度無料 |

| ポイント還元率 | 1.0〜10.5%* | 0.5〜7%* | 0.5〜2.0%* |

| ポイントの種類 | Oki Dokiポイント | Vポイント | 永久不滅ポイント |

| 申込対象 | 18歳以上39歳以下 | 18歳以上 (高校生を除く) |

18歳以上 |

| 付帯カード |

|

|

|

| 電子マネー | |||

| 国際ブランド | |||

| キャンペーン | 最大15,000円相当* | 最大5,000円分* | 最大8,000円相当 |

| 詳細 |

当サイトのランキングは、公式サイトおよび専門機関が提供する情報や利用者へのアンケート結果に基づいて公正に順位付けされています。*

これらのクレジットカードは年会費無料なうえに還元率が高く、初心者でもお得に利用できるおすすめのクレジットカードです。

特にJCB CARD Wは還元率が最大10.5%で、どのクレジットカードよりも効率良くポイントを貯められます。*

注釈

※ランキングの根拠(2022年)はこちら

※ランキングの根拠(2023年)はこちら

※ランキングの根拠(2024年)はこちら

※最大還元率はJCB PREMOに交換した場合

※キャンペーン期間:2024年4月1日(月)~2024年9月30日(月)

三井住友カード(NL)の注釈

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※カード原板タッチは対象外

※ご利用金額1,000円(税込)ごとに永久不滅ポイントが1ポイント(約5円相当)付与されます。

※交換商品によっては、1Pの価値は5円未満になります。

※新規入会と利用で最大6,000円相当

※キャンペーン期間:2024年1月1日(月)~2024年4月21日(日)

※年会費:550円(税込)

※初年度無料

※前年度に一度でもETC利用のご請求があった方は年会費が無料

JCB CARD Wなら全国どこで使ってもポイントが最大10倍も貯まる

| 年会費 | 永年無料 | 還元率 | 1.0〜10.5%* |

|---|---|---|---|

| 申込対象 | 18歳以上39歳以下 | ポイント | Oki Dokiポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 国内外のどこで利用しても常にポイント2倍

- 貯めたポイントは1ポイント5円相当として利用できる

- ナンバーレスと番号ありを選べる

JCB CARD Wは、JCBオリジナルシリーズパートナーの対象店舗でカード決済をすると獲得ポイントが最大10倍になるため、お得にカードを利用したい人に最適です。

対象店舗にはセブンイレブンやスターバックスコーヒー、Amazonなどが含まれており、全国でポイントアップを受けられます。

さらにJCB CARD Wの基本還元率は1.0%なので、どこで利用しても効率よくポイントを貯められます。

他社のクレジットカードは基本還元率が0.5%で、優待店で利用すると1.0%になるケースが多いことから、条件なしで高い還元率が適用されるのは嬉しいポイントです。

永年無料で使い続けられるうえに、どこで決済しても高還元になるJCB CARD Wは誰が発行してもお得に利用できる最強のクレジットカードといっても過言ではありません。

新規入会キャンペーン

- MyJCBアプリにログインして入会月の翌々月15日までにAmazonを利用すると12,000円分キャッシュバック

- My JCBアプリにログイン後Apple PayやGoogle Payを利用すると最大3,000円キャッシュバック

- 家族カードに同時入会で最大4,000円キャッシュバック

- 紹介した友達が入会するともれなく1,500円キャッシュバック

\ 最大15,000円相当もらえる* /

注釈

© 2023 iTunes K.K. All rights reserved.Apple、Appleのロゴマークは、米国および他の国々で登録されたApple Inc.の商標です。本書に記載されているその他のすべてのマークは、Apple Inc.が所有しているか、各社の商標である場合があります。

※最大還元率はJCB PREMOに交換した場合

※キャンペーン期間:2024年4月1日(月)~2024年9月30日(月)

三井住友カード(NL)は対象店舗でスマホのタッチ決済をするとポイント最大7%還元

| 年会費 | 永年無料 | ポイント還元率 | 0.5〜7%* |

|---|---|---|---|

| 申込対象 | 満18歳以上 (高校生を除く) |

ポイント | Vポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 | 海外旅行損害保険最高2,000万円(利用付帯)* |

三井住友カード(NL)は、対象のコンビニや飲食店でスマホのタッチ決済を利用すると最大7%のポイント還元を受けられます。*

対象になっているコンビニや飲食店を以下で一覧にしてまとめましたので、参考にしてください。

- セイコーマート

- セブン-イレブン

- ポプラ

- ミニストップ

- ローソン

- マクドナルド

- モスバーガー

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店*

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

例えば普段からコンビニで月3万円利用している人なら、三井住友カード(NL)で決済を済ませるだけで2,100ポイントも貯めることが可能です。

三井住友カード(NL)は券面にカード番号や名前が印字されないナンバーレスと裏面の署名欄をなくしたサインパネルレスを採用しており、不正利用や個人情報の流出を防げるのも魅力です。

利用頻度が高い店舗でポイントアップを受けつつ、セキュリティ面も重視したい人は三井住友カード(NL)を選んでおいて間違いありません。

新規入会キャンペーン

- 新規入会+スマホのタッチ決済を3回利用すると最大5,000円分もらえる

\ 新規入会と条件達成で最大5,000円分がもらえる* /

注釈

※カード入会後、選べる無料保険への切り替えが可能です

※特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※即時発行ができない場合があります。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※カード原板タッチは対象外

※期間限定ポイント(6か月)

※キャンペーン期間:2024年4月22日~2024年6月30日

※年会費:550円(税込)

※初年度無料

※前年度に一度でもETC利用のご請求があった方は年会費が無料

※2024年4月現在

※ポイント還元率は予告なく変更となる場合がございます。

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

セゾンパール・アメリカン・エキスプレス・カードはポイントが永久不滅

| 年会費 | 初年度無料 通常1,100円(税込) |

還元率 | 0.5〜2.0%* |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | 永久不滅ポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 | × |

- QUICPayの利用で最大2.0%のポイント還元を受けられる*

- 1年に1度でも利用すると翌年度の年会費が無料になる

- トク買の利用でカラオケや飲食店で最大50%の割引を受けられる

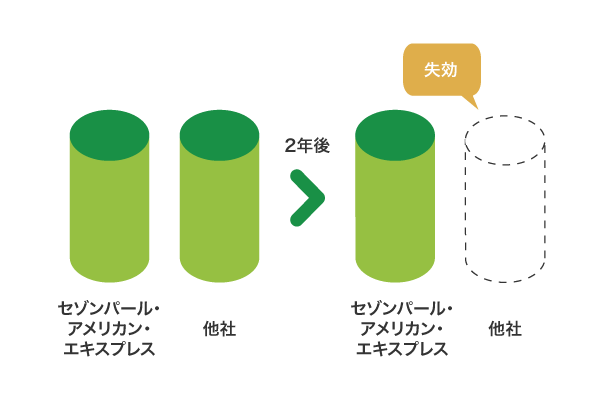

セゾンパール・アメリカン・エキスプレス・カードは、有効期限が設けられていない永久不滅ポイントが付与されます。

他社の場合、クレジットカードで付与されるポイントは1〜2年の有効期限が設けられているケースがほとんどで、使わずに放置しておくと失効してしまいます。

しかしセゾンパール・アメリカン・エキスプレス・カードなら失効しないので、有効期限を気にせずにポイントを貯め続けることが可能です。

貯めたポイントはセゾンが運営しているSTOREE SAISONという通販サイトやAmazonで1ポイント5円として利用でき、少ないポイント数で高額の商品を購入できます。

他にもデジタルカードを選択すると最短5分で発行できるため、ポイントを貯めやすいクレジットカードが今すぐ欲しい人はセゾンパール・アメリカン・エキスプレス・カードを選ぶのが最適です。

新規入会キャンペーン

- 翌々月末までに50,000円以上利用すると6,500円相当がもらえる

- キャッシングの利用で1,500円相当もらえる

\ 最大8,000円相当もらえる /

注釈

※ご利用金額1,000円(税込)ごとに永久不滅ポイントが1ポイント(約5円相当)付与されます。

※交換商品によっては、1Pの価値は5円未満になります。

上述した3枚のクレジットカードは幅広い年代や属性をターゲットにしており、どこで利用してもお得になることから、初心者でも使いやすいのが特徴です。

しかし限られた店舗や場所でクレジットカードを利用するなら上述した3枚よりもお得になるブランドがありますので、そちらを検討してみてはいかがでしょうか。

クレカマニアが選ぶおすすめのクレジットカードで人気な39枚を比較

経済産業省の経済構造実態調査報告書によるとクレジットカードは17,693種類も発行されており、それぞれで特徴が異なります。

メインターゲットにしている顧客層ごとに還元率や優待、付帯保険などのサービス内容を変更しているからです。

例えば電車の利用者をメインターゲットにしているクレジットカードは、交通系電子マネーの決済やチャージでポイントが貯まるサービスに注力しています。

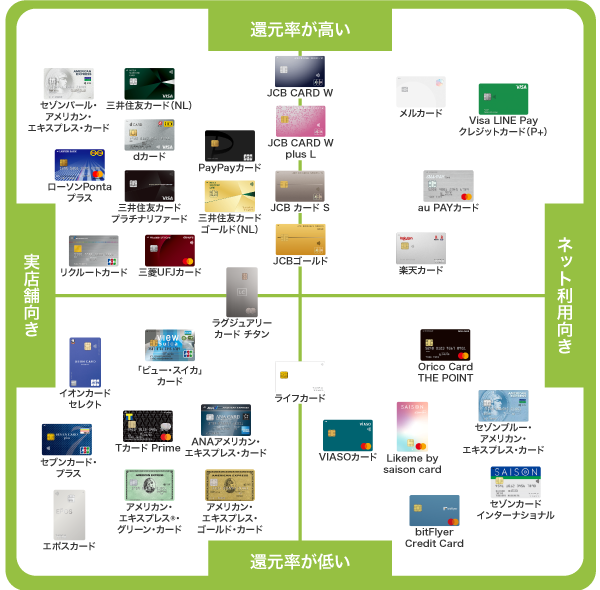

お得にカードを利用したいなら、自分のライフスタイルとクレジットカードのサービスが一致することを確認するのが重要です。

自分に最適なクレジットカードを知りたい人は、以下のチャートで質問に答えていくとライフスタイルに合ったブランドを見つけられます。

診断

おすすめのクレジットカード診断

クレジットカードで重視する点は?

当てはまるのは?

診断結果

ANAグループ便の利用でボーナスマイルがもらえる!

ANAアメリカン・エキスプレス・カードなら、ANAグループ便を利用すると通常のフライトマイルに加えて区間基本マイレージ×クラス・運賃倍率×10%のボーナスマイルがもらえます。

さらにANAカードマイルプラス加盟店でクレジットカードを利用するだけで、100円につき1ポイントが加算され、効率よくマイルを貯められます。

ポイント移行コースに登録すると、マイルに交換できるポイントの有効期限を無期限にしてもらえるのもANAアメリカン・エキスプレス・カードならではの魅力です。

| 年会費 | 7,700円(税込) |

|---|---|

| 還元率 | 0.5〜1.0% |

| 国際ブランド |

診断結果

ポイントの代わりにマイルが直接貯まるから交換の手間なし!

JALカード 普通カードはカードの利用でJALマイルが直接貯まるため、ポイント交換する手間を省けます。

マイルを効率よく貯められるプログラムが実施されており、ショッピングマイル・プレミアムに入会すると100円利用ごとに1マイルもらえる利点もあります。

1年間で初めてJALグループ便を利用すると毎年ボーナスとして1,000マイルを獲得することも可能なので、JALマイルを貯めたいなら利用する価値のある1枚です。

| 年会費 | 初年度無料 通常2,200円(税込) |

|---|---|

| 還元率 | 0.5〜1.0% |

| 国際ブランド |

診断結果

マイルの交換先は全38種類!海外のマイルも貯められる

Marriott Bonvoy® アメリカン・エキスプレス®・プレミアム・カードは、世界38社の航空会社が提供しているマイルに交換でき、どこの国でもお得にフライトできます。

国内で発行されているクレジットカードは、交換できるマイルがANAもしくはJALのみに限られているケースがほとんどなので、世界基準で貯められるのは嬉しいポイントです。

さらにMarriott Bonvoyに参加しているホテルでカードを利用すると100円ごとに6ポイントも獲得できることから、マイルを短期間で貯められます。

| 年会費 | 49,500円(税込) |

|---|---|

| 還元率 | 0.5〜3.0% |

| 国際ブランド |

診断結果

毎週日曜日は還元率が1.5%アップ!効率よくTポイントを貯められる

Tカード Primeは毎週日曜日に利用すると、どこで決済しても還元率が1.5%にアップします。

他社のクレジットカードは対象店舗で利用しないと高還元を狙えないケースがほとんどなので、場所にとらわれることなくポイントを貯められるのは魅力です。

通常還元率は1.0%で、日曜日以外に利用しても100円ごとに1ポイント獲得できることから、Tポイントを効率よく貯めたい人に向いています。

| 年会費 | 初年度無料 通常1,375円(税込) |

|---|---|

| 還元率 | 1.0〜2.0% |

| 国際ブランド |

診断結果

dカード特約店で利用すると最大5.0%還元!100円で5ポイント貯まる

dカードはdカード特約店で利用すると還元率が最大5.0%にアップするため、効率よくdポイントを貯められます。

特約店の対象になっているのはスターバックスやマツモトキヨシなどの全国にチェーン展開している店舗がほとんどで、住んでいる地域に関係なく高還元を狙えます。

さらにdポイント加盟店でカードを提示するだけでもポイントが貯まるので、クレジットカードの利用金額を増やしたくない人にも最適です。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0〜1.5% |

| 国際ブランド |

診断結果

au PAY マーケットで買い物をすると最大7.0%還元が可能!

au PAY カードはPontaポイントが貯まるクレジットカードで、au PAY マーケットで買い物をすると最大7.0%も還元してもらえます。

他にもかっぱ寿司やココスなどのポイントアップ店で利用しても高還元を狙うことが可能で、Pontaポイントを貯めたいなら発行して損がありません。

貯まったポイントはクレジットカードやauで契約しているスマホの請求金額に充当できるので、日々の生活費をお得にできるのが魅力です。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0〜1.5% |

| 国際ブランド |

診断結果

SPUの利用で楽天市場の還元率が最大3.5%以上になる!

楽天カードは楽天グループサービスを利用するほど還元率が高くなるSPU(スーパーポイントアッププログラム)を提供しており、最大3.5%以上の高還元を狙えます。

楽天経済圏の人なら誰でもポイントアップが可能なので、楽天ポイントを貯めたいなら選んでおいて間違いありません。

他にも楽天カードは自分名義での2枚持ちに対応しており、用途に合わせてカードを作成できるのも利点です。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

\ 新規入会で最大8,000ポイントもらえる /

診断結果

プリファードストアで最大10.0%還元!ポイント還元率に特化したプラチナカード

三井住友カード プラチナプリファードはポイント還元率に特化しており、プリファードストア(特約店)の利用で最大10.0%還元が可能です。

プリファードストア(特約店)には全国展開しているコンビニや飲食店などが含まれており、どこで利用しても高還元を狙えます。

さらに地域密着型のスーパーやドラッグストアも対象になっていることから、普段の生活でポイントを貯めたいなら選んでおいて損がありません。

| 年会費 | 33,000円(税込) |

|---|---|

| 還元率 | 1.0〜10.0% |

| 国際ブランド |

診断結果

プライム会員ならAmazonの利用で2.0%還元される!

Amazon Prime Mastercardは、プライム会員になるとAmazonで還元率が2.0%にアップします。

さらにコンビニの利用でもポイントアップを受けられ、100円ごとに1.5ポイントも付与してもらうことができます。

貯まったポイントはそのままAmazonの買い物で利用できるので、交換する手間が省けるのもAmazon Prime Mastercardならではの魅力です。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0〜2.5% |

| 国際ブランド |

診断結果

三井住友カード(NL)は対象店舗で最大7.0%ポイント還元が可能!

三井住友カード(NL)は対象のコンビニや飲食店でタッチ決済をすると、最大7.0%ポイント還元を受けられます。

さらにポイントUPモールを経由してネットショッピングをすると、最大20倍もポイントを獲得することが可能です。

実店舗とネットショッピングのどちらでも効率よくポイントを貯められる三井住友カード(NL)は、最強の高還元カードといっても過言ではありません。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜7.0% |

| 国際ブランド |

\ 最大6,000円相当もらえる /

優待を受けたい場面は?

診断結果

海外旅行時の優待が豊富!保険やサービスを重視したいならこの1枚!

ANAアメリカン・エキスプレス・ゴールド・カードは海外旅行時の優待が充実しており、快適に空の旅を楽しめます。

最高1億円の海外旅行傷害保険が付帯しているうえ、飛行機の遅延や欠便などで発生した滞在費も補償してもらえます。

他にもプライオリティ・パスが無料で登録できたり、帰国時の手荷物を無料で配送してもらえたりなどの優待を受けられるので、海外旅行に行くなら選んでおいて間違いありません。

| 年会費 | 34,100円 |

|---|---|

| 還元率 | 1.0〜3.0% |

| 国際ブランド |

診断結果

じゃらんnetで宿泊施設を利用すると最大11.2%も還元してもらえる!

リクルートカードは、じゃらんnetで予約したホテルや旅館に宿泊すると、最大11.2%の高還元を狙えます。

貯まったポイントはじゃらんnetで利用でき、リクルートカードで決済するほど宿泊費用を抑えられる仕組みです。

ポイントで浮いた宿泊費用は滞在費やグルメなど、旅行を楽しむためのお金として利用できるので、国内旅行が趣味の人はリクルートカードを検討してみてはいかがでしょうか。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2〜4.2% |

| 国際ブランド |

\ 新規入会で最大14,200ポイントもらえる /

診断結果

高級レストランのコース料金が1人分無料になる!

ラグジュアリーカード チタンは、対象の高級レストランを2人以上で予約すると、コース料金が1人分無料になる優待を受けられます。

さらにコース料理の無料アップグレードや手土産のプレゼントなど、特別感のある優待を受けられるので、レストランでの食事をより楽しめます。

レストランの予約はラグジュアリーカードコンシェルジュに依頼できる利点もあることから、特別な体験をしたい人に最適です。

| 年会費 | 55,000円(税込) |

|---|---|

| 還元率 | 1.0〜2.2% |

| 国際ブランド |

診断結果

ホテル館内施設の利用料金が100米ドル相当も割引してもらえる!

アメリカン・エキスプレス・ゴールド・カードは対象のホテルに2連泊以上すると、利用料金から100米ドル相当も割引してもらうことが可能です。

さらに空室状況によっては無料で部屋をアップグレードしてもらえ、ホテルで過ごす時間をより快適にできます。

対象になっているホテルはヒルトンやハイアット リージェンシーなどの高級ホテルばかりなので、非日常な体験をお得に味わいたい人に最適です。

| 年会費 | 31,900円(税込) |

|---|---|

| 還元率 | 0.5〜1.0% |

| 国際ブランド |

診断結果

全国10,000店舗で割引やポイントアップを受けられる!

エポスカードは提携している全国10,000店舗でカードを利用すると、割引やポイントアップなどの優待を受けられます。

ショッピングモールや飲食店、カラオケなどが対象となっており、お得にレジャーを楽しめるのはエポスカードならではの魅力でしょう。

店舗によってはカードを提示するだけでも優待を受けられるので、所有しておくだけでもお得な1枚です。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

\ 新規入会で最大2,000円相当もらえる /

診断結果

出光興産系列SSでガソリンや軽油が1ℓあたり最大10円も割引される!

apollostation cardは、ねびきプラスサービスに加入すると出光興産系列SSでガソリンや軽油を1ℓあたり最大10円も割引してもらえます。

さらにウェブ明細を利用するだけでも、毎年5月にガソリン代を1ℓあたり3円値引きしてもらえるのが嬉しいポイントです。

生活圏内に出光興産系列SSがある人はガソリン代を節約できますので、発行を検討してみてはいかがでしょうか。

| 年会費 | 永久無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

診断結果

Suicaの利用でポイントが貯まる!定期券の購入で最大5.0%還元が可能

「ビュー・スイカ」カードはモバイルSuicaに紐づけて定期券を購入すると、最大5.0%還元を受けられます。

さらにSuicaにオートチャージするだけでも1.5%還元を狙え、利用するほど効率よくポイントを貯められます。

貯まったポイントは1ポイントあたり1円相当としてSuicaにチャージできるので、カードの利用で交通費を節約できるのは「ビュー・スイカ」カードならではの魅力です。

| 年会費 | 524円(税込) |

|---|---|

| 還元率 | 0.5〜3.0% |

| 国際ブランド |

自信がないのは?

現在の状況は?

診断結果

消費者金融系は審査が厳しくないからクレジットヒストリーに自信がない人に最適!

過去に延滞や滞納をした経験があってクレジットヒストリーに自信がない人は、消費者金融系のクレジットカードを利用するのがよいでしょう。

消費者金融系のクレジットカードは銀行系や信販系に比べて審査基準が厳しくなく、現在進行形で延滞をしていなければ発行できる可能性が十分にあります。

消費者金融に悪いイメージを持っている人もいるかもしれませんが、分割払いやリボ払いをしない限り、利息を請求されることはありませんので問題なく利用できます。

消費者金融系のクレジットカードは、以下のとおりです。

| クレジットカード | 年会費 | 還元率 | 国際ブランド |

|---|---|---|---|

| ライフカード | 無料 | 0.5〜1.5% | |

| ACマスターカード | 無料 | ー |

診断結果

デポジット型クレジットカードなら審査基準を緩和してもらえる!

延滞や滞納を解消していない人がクレカを発行するなら、デポジット型クレジットカードを利用するのが最適です。

デポジット型クレジットカードは、入会時にデポジット(保証金)を預けることで審査基準を緩和してもらえます。

支払いは後払い式になっており、ポイント還元も受けられますので、通常のクレジットカードに使い勝手が劣らないのも魅力になります。

デポジット型クレジットカードの詳細は、以下のとおりです。

| デポジット型クレジットカード | 年会費 | デポジット額 | 還元率 |

|---|---|---|---|

| デポジット型ライフカード | 税込5,500円〜 | 10万円〜 | 0.5〜1.5% |

| Nexus Card | 税込1,375円 | 5万円〜 | 0.5% |

診断結果

アルバイトやパートなどの非正規雇用でも発行できる!

ライフカードは、毎月安定した収入を得ている人ならアルバイトやパートでも発行できるのが魅力です。

年収が100万円未満の人でも、毎月2〜3万円の収入があれば十分に発行できる可能性があります。

ポイントアップの方法が豊富で、入会後1年間は1.5倍、誕生月なら3倍になる利点もありますので審査に通過してポイントを貯めたい人にも最適です。

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5〜1.5% |

| 国際ブランド |

\ 新規入会で最大10,000円キャッシュバック /

診断結果

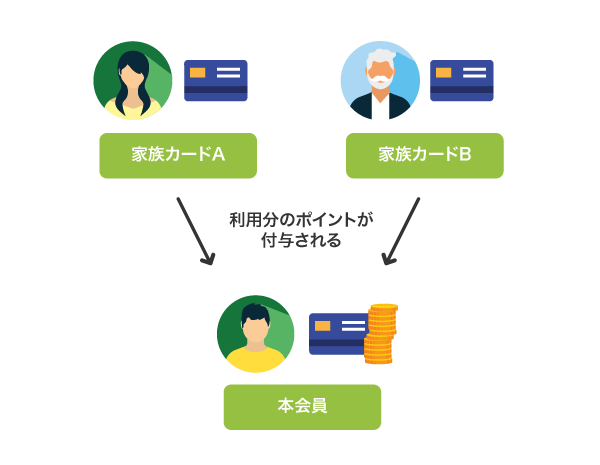

無職はクレカを発行できない!家族カードの利用が最適

残念ながら無職の人はクレジットカードを発行できないので、家族カードを作ってもらうのがよいでしょう。

家族カードは本会員と生計を同一にしている人に発行され、通常のクレジットカードと同様の機能を利用できます。

ただし、家族カードで利用した金額は本会員に請求されるため、使いすぎないように自己管理を徹底することが重要です。

診断結果

プリペイドカードやデビットカードを利用するのもひとつの手段!

クレジットカードは審査に落ちると信用情報機関に記録が残り、他社でも断られる可能性が高くなります。

そのため、延滞を解消したり収入を増やしたりなどの対策をして、審査に通過できる自信がつくまではプリペイドカードやデビットカードを利用しましょう。

どちらも審査なしで発行できるうえ、手数料や年会費は無料に設定されているケースがほとんどなので、余計な出費なしで使い続けられます。

どこでカードを利用したい?

診断結果

最短5分で発行できる!通販サイトの利用でポイントが最大20倍!

JCBカード Sは申し込み時にナンバーレスを選択すると、最短5分でアプリ内でカード情報を取得できます。

通販サイトで利用する際は、アプリで取得したカード情報を支払い時に入力するだけなので、簡単に決済を完了できるのが嬉しいポイントです。

さらにOki Doki ランドを経由して通販サイトを利用するとポイントが最大20倍になる利点もあることから、お得に買い物を楽しみたい人にも向いています。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜5.0% |

| 国際ブランド |

\ 新規入会で最大22,000円相当もらえる /

診断結果

申し込みから最短5分でスマホ決済が可能!

セゾンパール・アメリカン・エキスプレス・カードは、デジタルカードを最短5分で発行できるのが魅力です。

Apple PayやGoogle Payに紐づけると、スマホ決済に対応している店舗ですぐにカードを利用できます。

さらにQUICPayの利用で2.0%還元が可能なうえ、ポイントの有効期限が設けられていないので、貯め続けたい人は発行して損がありません。

| 年会費 | 初年度無料 通常1,100円(税込) |

|---|---|

| 還元率 | 0.5〜2.0% |

| 国際ブランド |

\ 新規入会で最大8,000円相当もらえる /

診断結果

カードレスのデジタルカードを最短30秒で発行できる!

Visa LINE Pay クレジットカード(P+)は、デジタルカードを最短30秒で発行することができます。

申し込み時にカードレスを選択すると、プラスチックカードが発行されないので手持ちのカードが増えないのは嬉しいポイントです。

さらにLINE Payにカードを登録して、チャージした後にQRコード決済をすると最大5.0%還元も可能なので効率よくポイントを貯められる利点もあります。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5〜5.0% |

| 国際ブランド |

診断結果

カード本体を最短即日で受け取れる!すぐにカード決済が可能

セゾンカードインターナショナルは、セゾンカウンターに出向くと最短即日でカードを本体を受け取れるのが特徴です。

セゾンカウンターは全国に29ヶ所あり、事前にWeb申し込みを済ませておくと申し込んだその日のうちにカードを受け取れます。

支払いやスマホ決済に対応していない店舗で利用したいなら、カード本体をすぐに受け取れるセゾンカードインターナショナルを選んでおくのが最適です。

| 年会費 | 永久無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

診断結果

高スペックなクレカを発行するならこの1枚!すべてが揃う最強カード

JCB CARD Wは常にポイントが2倍になるうえ、対象店舗で利用すると最大10倍も獲得できる高還元なクレジットカードです。

さらに即日発行に対応しており、申し込み時にナンバーレスを選択すると最短5分でカードを発行できます。

海外旅行傷害保険や海外ショッピングガード保険などの付帯保険も充実しているため、高スペックなクレジットカードを発行したいならJCB CARD Wを選んでおいて間違いありません。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0〜5.5% |

| 国際ブランド |

\ 新規入会で最大18,500円相当もらえる /

他にもクレジットカードを比較したい人のために、30枚以上利用してきた管理人がおすすめのブランドを紹介していきます。

利用人数が多い人気のクレジットカードを厳選しましたので、参考にしてください。

| クレジットカード | ライフカード | セブンカード・プラス | JCB CARD W plus L | 三菱UFJカード | エポスカード | JCBカード S | PayPayカード | イオンカードセレクト | リクルートカード | dカード GOLD | 楽天カード | JALカード 普通カード |

アメリカン・ エキスプレス®・ グリーン・カード |

Olive フレキシブルペイ |

dカード | au PAY カード | 三井住友カード ゴールド(NL) |

JCBゴールド | セゾンカード インターナショナル |

アメリカン・ エキスプレス・ ゴールド・カード |

三井住友カード プラチナプリファード |

SAISON CARD Digital |

ANAアメリカン・ エキスプレス・ カード |

「ビュー・スイカ」 カード |

セゾンブルー・ アメリカン・ エキスプレス・ カード |

Tカード Prime | ラグジュアリーカード チタン |

apollostation card |

Likeme by saison card |

Orico Card THE POINT |

Visa LINE Pay クレジットカード (P+) |

ローソンPonta プラス |

ビックカメラ Suicaカード |

VIASOカード | メルカード | Amazon Prime Mastercard |

P-oneカード <Standard> |

九州カード VISAプラチナカード |

bitFlyer Credit Card |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 年会費 | 無料 | 永年無料 | 永年無料 | 初年度無料 2年目以降 1,375円(税込)* |

永年無料 | 永年無料 | 永年無料 | 無料 | 永年無料 | 11,000円(税込) | 永年無料 | 初年度無料 2,200円(税込) |

月額1,100円(税込) | 永年無料 | 永年無料 | 無料 | 5,500円(税込)* | 初年度無料* 11,000円(税込) |

永久無料 | 31,900円(税込) | 33,000円(税込) | 永年無料 | 7,700円(税込) | 524円(税込) | 初年度無料 3,300円(税込) |

初年度無料 1,375円(税込) |

55,000円(税込) | 永久無料 | 永久無料 | 無料 | 永年無料 | 無料 | 初年度無料 524円(税込) |

永年無料 | 永年無料 | 永年無料 | 無料 | 55,000円(税込) | 無料 |

| ポイント還元率 | 0.5〜1.5% | 0.5~1.0% | 1.0~10.5%* | 0.5〜5.5% | 0.5% | 0.5~10.0%* | 1.0~5.0% | 0.5〜1.0% | 1.2〜4.2% | 1.0〜10.0% | 1.0% | 0.5〜1.0% | 1.0% | 0.5〜20.0% | 1.0~4.5% | 1.0〜1.5% | 0.5〜7%* | 0.5〜10.0%* | 0.5% | 0.5〜1.0% | 1〜15%* | 0.5〜1.0% | 0.5〜1.0% | 0.5〜3.0% | 0.5〜1.0% | 1.0〜2.0% | 1.0〜2.2% | 0.5% | 0.5% | 1.0〜2.0% | 0.5〜5.0%* | 1.0〜6.0% | 0.5〜10.0% | 0.5〜1.0% | 1.0〜4.0% | 1.0〜2.5% | ー | 0.5〜5.0% | 0.5% |

| ポイントの種類 | サンクスポイント | nanacoポイント | Oki Dokiポイント | グローバルポイント | エポスポイント | Oki Dokiポイント | PayPayポイント | WAONポイント | リクルートポイント | dポイント | 楽天ポイント | JALマイル | メンバーシップ・ リワード |

Vポイント | dポイント | Pontaポイント | Vポイント | Oki Dokiポイント | 永久不滅ポイント | メンバーシップ・ リワード |

Vポイント | 永久不滅ポイント | メンバーシップ・ リワード |

JRE POINT | 永久不滅ポイント | Vポイント | ラグジュアリー カードのポイント |

プラスポイント | ー | オリコポイント | LINEポイント | Pontaポイント |

|

VIASOポイント | メルカリポイント | Amazonポイント | ー | ワールドプレゼントポイント | ビットコイン |

| 申込対象 | 18歳以上 | 18歳以上 | 18歳以上39歳以下 | 18歳以上* | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 | 20歳以上 | 18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上* | 20歳以上 | 18歳以上 | 20歳以上 | 満20歳以上 | 18歳以上 | 20歳以上 | 満18歳以上 | 18歳以上 | 18歳以上 | 満20歳以上 | 18歳以上 | 18歳以上 | 満18歳以上 | 満18歳以上* | 満18歳以上 | 満18歳以上 | 18歳以上 | 20歳以上 | 満18歳以上 | 18歳以上 | 満30歳以上 | 20歳以上 |

| 付帯カード |

|

|

|

|

ETCカード |

|

ETCカード |

|

|

|

|

|

|

ETCカード |

|

|

|

|

|

|

|

ETCカード |

|

|

|

|

ETCカード |

|

|

|

|

ETCカード | ETCカード |

|

ー |

|

|

|

|

| 電子マネー | × | × | ー | ー | ー | ||||||||||||||||||||||||||||||||||

| 国際ブランド | |||||||||||||||||||||||||||||||||||||||

| キャンペーン | 最大15,000円 キャッシュバック |

最大5,100ポイント | 最大15,000円相当* | 最大10,000円相当 ポイント |

最大2,000円相当 | 最大22,000円相当* | ー | 最大12,000円相当* | 最大14,200ポイント | 最大5,000ポイント | 新規利用&入会で 最大5,000ポイント |

ー | 最大25,000ポイント | 最大28,600円相当 | 最大4,000ポイント | 最大10,000ポイント | 最大7,000円分* | 最大30,000円相当* | ー | 最大36,000ポイント | 最大50,000円相当* | ー | 最大20,000マイル相当 | 最大4,000円相当 | 最大8,000円相当 | 最大6,000ポイント | ー | ー | 最大3,000円相当 | 最大8,000ポイント | ー | 最大3,000ポイント | ー | 最大10,000円 | 最大10,000ポイント | ー | ー | 最大10,000円 | ー |

| 詳細 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

さらに詳しくクレジットカードのスペックを知りたい人のために、PDFで詳細をまとめました。

なかでもライフカードはポイントアップの方法が豊富で、効率良くポイントを貯められるのが魅力のクレジットカードです。

注釈

※最大還元率はJCB PREMOに交換した場合

※オンラインで入会申し込みの場合は初年度年会費無料。

<入会期間> :2024年1月9日(火)0時~

<利用期間> : カード登録月の翌々月10日まで

※イオンウォレットへのご登録条件(カード発行の翌々月末まで)

※期間中利用額、1万円(税込)以上の方が還元対象

※キャンペーン期間:2024年4月1日(月)~2024年9月30日(月)

※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料

※18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)

※新規入会・利用で5,000WAON POINT+条件達成で+7,000円相当もらえる!

※5%還元はコード支払い(チャージ&ペイ)利用のみ対象となります。(オンライン支払い、請求書支払いはポイント対象外)

※チャージ&ペイ5%還元の付与上限は500ポイント/月となります。

※高校生を除く

三井住友カード ゴールド(NL)の注釈

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※カード原板タッチは対象外

※キャンペーン期間:2024年4月22日~2024年6月30日

※年会費:550円(税込)

※初年度無料

※前年度に一度でもETC利用のご請求があった方は年会費が無料

※年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※ご本人に安定継続収入のある方(高校生は除く)

三井住友カード プラチナプリファードの注釈

※プリファードストア(特約店)利用で通常還元率+1~14%

※年会費:550円(税込)

※初年度無料

※前年度に一度でもETC利用のご請求があった方は年会費が無料

※キャンペーン期間:2024年4月22日~2024年6月30日

ライフカードは利用金額に応じて還元率がアップするから使うほどお得

| 年会費 | 無料 | 還元率 | 0.5〜1.5% |

|---|---|---|---|

| 申込対象 | 日本在住の18歳以上で電話連絡が可能な方※高校生を除く | ポイント | サンクスポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 4/5 | 付帯保険 |

|

- L-Mallを利用するとポイントが最大25倍も貯まる

- 海外アシスタンスサービスで海外旅行のサポートをしてもらえる

- 万が一不正利用されてもカード会員補償制度で補償してもらえる

ライフカードは1年間の利用金額に応じて翌年度の還元率がアップするので、クレジットカードを頻繁に使いたい人に向いています。

年間200万円以上利用すると還元率は2倍になり、1,000円で2ポイントも獲得することができます。

他にも誕生日月は3倍、入会後1年間は1.5倍などポイントアップの方法が豊富で、いつでも効率よくポイントを貯められるのが利点です。

貯めたポイントは楽天ポイントやPontaポイントなどへ移行でき、ネットショッピングやコンビニで利用できます。

クレジットカードでポイントを貯めることを目標にしているなら、ポイントアップの方法が豊富なライフカードが最適です。

新規入会キャンペーン

- アプリにログインすると1,000円キャッシュバック

- 6万円以上の利用で6,000円キャッシュバック

- 水道代や光熱費の支払いで最大3,000円キャッシュバック

- Apple PayもしくはGoogle Payの利用で3,000円キャッシュバック

- サブスクの支払いで2,000円キャッシュバック*

\ 最大15,000円キャッシュバック /

注釈

※対象加盟店はAbemaTV、Apple、DAZN for docomo、FOD、Hulu、LINEMUSICになります。

セブンカード・プラスは系列店舗での利用でポイントが2倍貯まる

| 年会費 | 永年無料 | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | nanacoポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 1/5 | 付帯保険 | 海外ショッピングガード保険 |

- 8がつく日にイトーヨーカドーで買い物をするとほとんど全品5%引きになる

- 公共料金の支払いでも200円につき1ポイント貯められる

- ディズニー・デザインを選べる

セブンカード・プラスは、セブンイレブンやイトーヨーカドーなどの系列店で利用すると200円で2ポイントが貯まります。

さらにボーナスポイント対象商品を購入すると通常の還元に加えてポイントがもらえるため、普段からセブンイレブンやイトーヨーカドーを利用している人は発行して損がありません。

セブンカード・プラスから電子マネーのnanacoにチャージをすると、200円ごとに1ポイントが貯まる利点もあります。

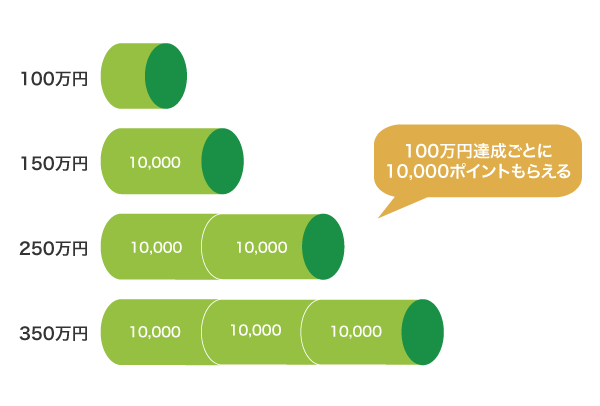

年間の利用金額が150万円以上ならボーナスポイントがもらえ、以降100万円達成ごとに10,000ポイントが付与されます。

セブン&アイ・ホールディングスのヘビーユーザーはポイントを効率よく貯められるため、利用を検討するのもひとつの手段です。

新規入会キャンペーン

- 新規入会+利用で2,500ポイントもらえる

- 各種サービス登録と設定で最大2,600ポイントもらえる

\ 最大5,100ポイントもらえる /

JCB CARD W plus Lは2,000円分のギフトカードがもらえるチャンスが月2回もある

| 年会費 | 永年無料 | 還元率 | 1.0〜10.5%* |

|---|---|---|---|

| 申込対象 | 18歳以上39歳以下 | ポイント | Oki Dokiポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- パートナー店で利用するとポイントが最大10倍もらえる

- タッチ決済に対応しているから衛生的に支払いを済ませられる

- 女性疾病保険に月々290円から加入できる

JCB CARD W plus Lは毎月10日と30日にルーレットを回すことができ、当たりが出ると2,000円分のJCBギフトカードがもらえます。

ルーレットとは別に、TOHOシネマズの映画鑑賞券やJCBトラベルの旅行代金などが抽選で当たるプレゼント企画も毎月おこなっており、特典が豊富な1枚です。

女性をメインターゲットにしたクレジットカードなので、@cosmeやロクシタンなどLINDAリーグに参加している企業で割引やプレゼントなどの優待を受けられる利点もあります。

美容品や旅行の優待を豊富に受けたい人は、JCB CARD W plus Lを選んでおけば間違いありません。

新規入会キャンペーン

- Amazonを利用すると12,000円分キャッシュバック

- My JCBアプリにログイン後Apple PayやGoogle Payを利用すると最大3,000円キャッシュバック

- 家族カードに同時入会で最大4,000円キャッシュバック

- 紹介した友達が入会するともれなく1,500円キャッシュバック

\ 最大15,000円相当もらえる* /

注釈

© 2023 iTunes K.K. All rights reserved.Apple、Appleのロゴマークは、米国および他の国々で登録されたApple Inc.の商標です。本書に記載されているその他のすべてのマークは、Apple Inc.が所有しているか、各社の商標である場合があります。

※最大還元率はJCB PREMOに交換した場合

※キャンペーン期間:2024年4月1日(月)~2024年9月30日(月)

三菱UFJカードは対象のコンビニで利用すると5.5%のポイント還元を受けられる

| 年会費 | 初年度無料 2年目以降1,375円(税込)* |

還元率 | 0.5〜5.5% |

|---|---|---|---|

| 申込対象 | 18歳以上* | ポイント | グローバルポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | (Mastercard、Visaのみ) |

|

| マイページの使いやすさ | 4/5 | 付帯保険 |

|

- 1年に1度でもショッピング利用したら翌年度の年会費が無料になる

- 入会後3ヶ月はどこで利用してもポイントが3倍になる

- 貯まったポイントは1ポイントあたり5円相当で利用できる

三菱UFJカードはセブン-イレブンとローソンで利用すると、いつでも5.5%のポイント還元を受けられるのが魅力です。

例えば毎月30,000円利用した場合、年間で19,800円相当のポイントを獲得できます。

同じ金額を還元率0.5%のクレジットカードで支払うと年間で獲得できるポイント数は1,800ポイントなので、三菱UFJカードを利用するだけで10倍以上もお得になります。

他にも三菱UFJカードはタッチ決済やスマホ決済に対応しており、素早く支払いを済ませられるのが利点です。

支払いを簡素化しつつ、ポイントを効率よく貯めたい人は最大5.5%還元が可能なうえにタッチ決済やスマホ決済に対応している三菱UFJカードを検討してみてはいかがでしょうか。

新規入会キャンペーン

- 入会から2ヶ月後末日までにアプリのログイン+カードの利用で最大10,000円相当もらえる

\ 最大10,000円相当もらえる /

注釈

※翌年度以降、本会員または家族会員の前年度の年間ショッピングご利用が1回以上で年会費無料

※18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)

エポスカードは飲食店やカラオケで提示すると料金が割引になる

| 年会費 | 永年無料 | 還元率 | 0.5% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | エポスポイント |

| 付帯カード | ETCカード | 電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 | 海外旅行傷害保険 |

- EPOSポイントUPサイトの利用でポイントが最大30倍貯まる

- 申し込み後最短当日にマルイ店頭でカードを受け取れる

- ETCカードの利用でもエポスポイントが貯まる

エポスカードは、全国10,000店舗で割引やポイントアップなどの優待を受けられるお得なカードです。

特に飲食店とカラオケの提携店舗数が多く、魚民や笑笑、カラオケ館など全国のチェーン店で割引を受けられます。

他社の場合は優待を受けるための条件としてクレジットカード決済が必須になりますが、エポスカードなら提示するだけで割引になるケースもあり、利用金額を増やしたくない人にも最適です。

他にもマルイやモディで開催されるマルコとマルオの7日間というイベント時にエポスカードで決済をすると、利用するたびに10%も割引してもらえます。

マルイのネット通販も対象ですので、お得にレジャーや買い物を楽しみたい人はエポスカードを発行するのがよいでしょう。

新規入会キャンペーン

- WEBからの入会で2,000円相当もらえる

\ 最大2,000円相当もらえる /

JCBカード Sなら国内外20万ヶ所以上で最大80%割引の優待を受けられる

| 年会費 | 永年無料 | 還元率 | 0.5〜10.0%* |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | Oki Dokiポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 貯めたポイントを1ポイント3円相当でキャッシュバックできる

- JCBスマートフォン保険で年間3万円まで補償してもらえる

- 使いすぎ防止アラートを利用すれば指定した金額を超えた場合に教えてもらえる

JCBカード SはJCB一般カードをリニューアルする目的でJCBがリリースした新しいクレジットカードになり、優待に特化しています。

カード会員限定の優待サービスとしてJCBカード S 優待 クラブオフを利用でき、国内外20万ヶ所以上で最大80%の割引を受けられます。

JCBカード S 優待 クラブオフの対象になっているのは全国展開している店舗が多く、どこに住んでいても優待を受けることが可能です。*

さらにJCBカード S 優待 クラブオフは年会費が発生しないため、無料で豊富な優待を受けられる利点もあります。

豊富な優待を無料で受けたいのなら、JCBカード S 優待 クラブオフを利用できるJCBカード Sを選んでおけば間違いありません。

新規入会キャンペーン

- Amazonの利用で最大15,000円キャッシュバック

- My JCBアプリにログイン後Apple PayやGoogle Payを利用すると最大3,000円キャッシュバック

- 家族カードに同時入会で最大4,000円キャッシュバック

- 紹介した友達が入会するともれなく1,500円キャッシュバック

- 家族カードを追加して利用するとポイントが2倍

\ 最大22,000円相当もらえる* /

注釈

© 2023 iTunes K.K. All rights reserved.Apple、Appleのロゴマークは、米国および他の国々で登録されたApple Inc.の商標です。本書に記載されているその他のすべてのマークは、Apple Inc.が所有しているか、各社の商標である場合があります。

※最大還元率はJCB PREMOに交換した場合

※2023年12月5日現在

※キャンペーン期間:2024年4月1日(月)~2024年9月30日(月)

※掲載されている優待内容については、予告なく変更となる場合がございます。

PayPayカードはYahoo!ショッピングの利用で5.0%のポイントが付与される

| 年会費 | 永年無料 | 還元率 | 1.0~5.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | PayPayポイント |

| 付帯カード | ETCカード | 電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 1/5 | 付帯保険 | × |

- PayPayカードの利用で200円ごとに2円相当のポイントがもらえる

- 最短5分で申し込みが完了する

- 2回払いを手数料無料で利用できる

PayPayカードは、2022年4月にヤフーカードからリニューアルした新しいクレジットカードです。

当社は、「PayPay」との連携を強化し、金融事業を成長させていくとともに、わかりやすい名称とすることでユーザーに親しみをもってサービスをご利用いただきたいという思いのもと、社名やサービス名を「PayPay」ブランドに統一することになりました。

引用元:ヤフーカードはPayPayカードへ変わります-PayPayカード切替案内サイト

変更に伴い、お客様がお持ちの「ヤフーカード」を「PayPayカード」へ切り替えいたします。

前身のヤフーカードから還元率を引き継いでおり、Yahoo!ショッピングで利用すると5.0%のポイント還元を受けられます。*

さらにリニューアルでVポイント(旧名称:Tポイント)からPayPayポイントに種類が変更され、貯めたポイントをキャッシュレス決済アプリのPayPayで利用できるようになりました。

クレジットカードで貯まったポイントは自動的にPayPayに移行される仕組みなので、面倒な手続きを省けるのも魅力です。

\ 通常ポイント還元率は1.0% /

注釈

(※1)出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

(※2)開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちら(https://shopping.yahoo.co.jp/promotion/campaign/mainichi/)をご確認ください

(※3) 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

(※4 )Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

(※5) 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

(※6) 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

イオンカードセレクトは対象店舗で利用するとポイントがいつでも2倍

| 年会費 | 無料 | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | WAONポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- キャッシュカードと一体型だから財布を圧迫しない

- 年間50万円以上の利用で無料のゴールドカードを発行できる

- イオンシネマで映画料金がいつでも300円割引になる

イオンカードセレクトは、以下の対象店舗でカード決済をするとWAONポイントがいつでも2倍貯まります。

- イオン

- イオンモール

- ダイエー

- マックスバリュ

- ミニストップ

- ウエルシアなど

イオングループが展開している店舗で効率よくWAONポイントを獲得できるので、利用頻度が高い人に最適です。

さらに毎月10日はAEON CARD Wポイントデーを開催しており、イオングループに限らず、どこで利用してもポイントが2倍貯まります。

毎月20日と30日はイオングループで買い物料金が5%割引される利点もありますので、高還元を狙いつつ、お得にショッピングを楽しみたい人は発行する価値があります。

新規入会キャンペーン

- Webから入会すると1,000ポイントもらえる*

- カードの利用金額に応じて最大4,000ポイントもらえる

- 公共料金の支払いにイオンカードを登録+利用で1,000ポイントもらえる

- ショッピングリボ払いの利用+条件達成で最大5,000円キャッシュバック

- 給与振込口座にイオン銀行口座を設定して給料が振り込まれると1,000ポイントがもらえる

\ 最大12,000円相当もらえる* /

注釈

※新規入会・利用で5,000WAON POINT+条件達成で+7,000円相当もらえる!

<入会期間> : 2024年1月9日(火)0時~

<利用期間> : カード登録月の翌々月10日まで

※イオンウォレットへの登録条件(カード発行の翌々月末まで)

※期間中利用額、1万円(税込)以上の方が還元対象

リクルートカードは基本還元率が1.2%で常に高還元を狙える

| 年会費 | 永年無料 | 還元率 | 1.2〜4.2% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | リクルートポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 1/5 | 付帯保険 |

|

- ホットペッパーグルメのネット予約と来店で予約人数×50ポイントがもらえる

- じゃらんnetで予約した宿泊施設を利用すると3.2%ポイント還元

- ETCカードの利用料金でも1.2%の高還元が可能

リクルートカードは基本還元率が1.2%で、どこで利用しても効率よくポイントを貯められます。

他社のクレジットカードは基本還元率を0.5%にしているケースが多いため、2倍以上のポイントを獲得できるのはリクルートカードの魅力です。

さらにリクルートが運営するネットショッピングモールのポンパレモールを利用すると、4.2%の高還元を狙えます。

貯まったポイントは1ポイントあたり1円相当として利用でき、じゃらんnetで使用すればお得に旅行を楽しめます。

Pontaポイントやdポイントなどの共通ポイントにも交換できるため、ポイ活を始めたい人に最適です。

新規入会キャンペーン

- 国際ブランドにJCBを選択すると最大6,000ポイントもらえる

- さらに家族カードとETCカードに同時入会+利用で1,200ポイントもらえる

- スマリボの登録+利用でもれなく5,000円キャッシュバック

- 「楽Pay(らくぺい)」に登録+利用でもれなく2,000円キャッシュバック

\ 最大14,200ポイントもらえる /

dカード GOLDはドコモの携帯料金を支払うだけで最大10.0%還元が可能

| 年会費 | 11,000円(税込) | 還元率 | 1.0〜10.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | dポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 1/5 | 付帯保険 |

|

- 紛失や故障などが原因でスマホを買い替える場合は最大10万円まで補償してもらえる

- 対象の携帯料金を契約するとドコモでんき Greenで最大6.0%還元

- 利用金額に応じてクーポンがもらえる

dカード GOLDはドコモの携帯料金をカードで支払うと最大10.0%還元を受けられるため、ドコモユーザーに最適です。

例えば月に10,000円の携帯料金が発生している人は、支払いをdカード GOLDに変えるだけで年間12,000ポイントも獲得できます。

高還元を狙えるのは携帯料金だけではなく、ドコモ光の利用料金を支払っても最大10.0%還元を受けられます。

そのため、ドコモの携帯や回線を利用している人は11,000円の年会費以上にポイントを獲得でき、お得にdカード GOLDを利用することが可能です。

他社のゴールドカードと同様に、海外旅行傷害保険や空港ラウンジなども利用できるので、高還元で優待が豊富なカードを選びたいドコモユーザーはdカード GOLDを発行して損はありません。

新規入会キャンペーン

- 新規入会と利用で最大5,000ポイントもらえる

\ 最大5,000ポイントもらえる /

楽天カードなら2枚持ちが可能だからカードを使い分けられる

| 年会費 | 永年無料 | 還元率 | 1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | 楽天ポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 楽天グループサービスを利用すると楽天市場で3.5%以上の還元率が狙える

- カードを提示するとハワイラウンジが無料で利用できる

- 貯まったポイントは楽天グループサービスで使える

楽天カードはクレジットカードの2枚持ちが可能なので、用途によって使い分けられます。

例えば1枚目に家賃や光熱費などの生活費をまとめて、2枚目のクレジットカードで趣味や交際費などを支払えば家計を簡単に管理することが可能です。

他にもETCカードを2枚発行できるので、出勤用とレジャー用で交通費の支払いを分けられる利点があります。

カードを2枚発行できると貯められるポイントも2倍になることから、家計の管理を簡素化しつつ、効率よく獲得したいなら楽天カードを検討するのもひとつの手段です。

新規入会キャンペーン

- 新規入会+初回利用で最大5,000ポイントもらえる

\ 新規利用&入会で最大5,000ポイントもらえる /

JALカード 普通カードは買い物と飛行機の搭乗でマイルが貯まる

| 年会費 | 初年度無料 通常2,200円(税込) |

還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | JALマイル |

| 付帯カード |

|

電子マネー | × |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 2/5 | 付帯保険 |

|

- JALの機内販売商品を10%割引してもらえる

- 空港内の対象店舗で最大10%割引が可能

- 国内線の航空券でJALカード割引を適用してもらえる

JALカード 普通カードは航空会社の日本航空株式会社が発行しているクレジットカードで、マイルを貯めやすいのが利点です。

JALカード 普通カードで買い物をしたり、JALグループ便に搭乗したりするとマイルを付与してもらえ、他社のクレジットカードより効率よく貯めれます。

例えば買い物をすると200円利用ごとに1マイルが加算される仕組みで、利用金額が高くなるほど獲得できるマイル数が多くなります。

JALグループ便の利用では毎年1回目の利用で1,000マイルがもらえるうえ、搭乗ごとにフライトマイルを10%加算してもらうことが可能です。

他にもJALカードは13年ぶりにリニューアルを実施し、タッチ決済が利用できるようになりました。

株式会社ジャルカード(本社:東京都品川区、代表取締役社長:西畑 智博)は、2011年以来13年ぶりに、カードデザインと機能をリニューアルいたします。

引用元: JALカード-13年ぶりにJALカードをリニューアル さらに安心便利に

デザインも現代的に進化したJALカード 普通カードは、マイルを効率よく貯めたい人に最適な1枚です。

アメリカン・エキスプレス®・グリーン・カードは電話一本で旅行の手配ができる

| 年会費 | 月額1,100円(税込) | 還元率 | 0.5% |

|---|---|---|---|

| 申込対象 | 20歳以上 | ポイント | メンバーシップ・リワード |

| 付帯カード |

|

電子マネー | × |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 |

|

- 貯めたポイントをANAやJALなどのマイルに交換できる

- ネットショッピングで不正利用されても全額補償してもらえる

- 店舗で商品の返品を受け付けていなくてもカード会社に払い戻してもらえる

アメリカン・エキスプレス®・グリーン・カードは、HIS アメリカン・エキスプレス・トラベル・デスクに電話をすると国内外の旅行を手配してもらえます。

旅行先が海外の場合はオプショナルツアーの申し込みやトラブル時に対応してもらえるため、現地で困ることがありません。

さらに海外用のレンタル携帯電話を優待価格で利用できるうえ、海外旅行損害保険で最高5,000万円の手厚い補償が受けられるなど旅行に関する優待を豊富に受けられます。

会員なら国内外29ヶ所の空港ラウンジも無料で利用できるため、海外へ行く機会が多い人に最適のクレジットカードです。

新規入会キャンペーン

- 新規入会後8ヶ月以内に対象加盟店でカードを利用すると最大15,000ポイントもらえる

- 新規入会後3ヶ月以内に合計20万円利用すると10,000ボーナスポイントもらえる

OliveフレキシブルペイはVポイントアッププログラムで高還元を狙える

| 年会費 | 永年無料 | 還元率 | 0.5〜20.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | Vポイント |

| 付帯カード | ETCカード | 電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 両面ナンバーレスでカードを見られてもカード番号が流出しない

- 溜まったポイントはポイント払いモードで手軽に利用できる

- ポイントUPモールの利用で+0.5~9.5%ポイント還元が狙える

OliveフレキシブルペイはVポイントアッププログラムが利用でき、条件を満たすと最大20%ポイント還元を狙えます。

Oliveフレキシブルペイで20%還元を狙うための条件は、以下のとおりです。

- 対象のコンビニや飲食店でスマホのタッチ決済を利用すると+最大6.5%ポイント還元

- 家族の登録で+最大5%ポイント還元

- Oliveアカウントに契約してアプリに月1回以上ログインすると+1%ポイント還元

- 選べる特典でVポイントアッププログラムを選択すると+1%ポイント還元

- SBI証券口座をお有してVポイントサービスを登録後に対象の取引を実施すると+2%ポイント還元

- Vitalityスマート for Vポイントに加入してVitality健康プログラムを実施すると+最大2%ポイント還元

- Oliveアカウントに契約して三井住友銀行で外貨の取引を実施すると+最大2%ポイント還元

- Oliveアカウントに契約して三井住友銀行で住宅ローンを利用すると+1%ポイント還元

- SMBCモビットの返済口座にOliveアカウントの契約口座を登録して利用すると+最大1%ポイント還元

なかには困難な条件もありますが、すべてを達成する必要はないため可能な範囲でポイントアップを目指せます。

例えば対象のコンビニや飲食店でスマホのタッチ決済を利用したり、アプリに月1回以上ログインしたりする程度なら誰でも達成できます。

少しでも多くポイントを貯めたいなら、Vポイントアッププログラムで高還元を狙えるOliveフレキシブルペイを利用してみてはいかがでしょうか。

新規入会キャンペーン

- Oliveアカウントへ10,000円を入金すると1,000円相当もらえる

- Oliveアカウントへ50,000円を入金すると5,000円相当もらえる

- Oliveフレキシブルペイのクレジットモードに新規入会と利用で10,000円相当もらえる

- SBI証券の口座開設や三井住友カードでの積立などで最大12,600円相当もらえる

dカードは基本還元率が1.0%だからどこで使っても効率よく貯められる

| 年会費 | 永年無料 | 還元率 | 1.0~4.5% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | dポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 |

|

dカードは基本還元率が1.0%と高く設定されており、どこで利用しても100円で1ポイント貯められるのが魅力です。

dカード特約店で利用すると還元率が最大5.0%になるため、効率よくポイントを貯められます。

例えばスターバックスが発行しているスターバックスカードにチャージすると、100円ごとに4ポイントも獲得できます。

さらにdカードはケータイ補償が付帯しており、ドコモユーザーなら万が一スマホが故障した場合、修理代を1万円までカード会社に負担してもらうことが可能です。

ご購入後1年間最大1万円

引用元:dカードのご紹介-dカード

携帯電話の紛失・盗難または修理不能(水濡れ・全損)の際に、同一機種・同一カラーの携帯電話再購入費用の一部を補償します。

ドコモユーザーでスマホの補償を受けつつ、高還元を狙いたい人はdカードを検討するのがよいでしょう。

新規入会キャンペーン

- 入会から翌々月末までに利用すると最大4,000ポイントもらえる

au PAY カードは貯まったポイントを請求金額の支払いに充当できる

| 年会費 | 無料 | 還元率 | 1.0〜1.5% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | Pontaポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 |

|

- キャッシュレス決済アプリのau PAYにすぐチャージできる

- auユーザー以外も年会費無料で利用できる

- 同じアプリ内でau PAYカードとau PAYの管理ができる

au PAY カードは、貯まったポイントを1ポイントあたり1円相当として請求金額の支払いに利用できます。

ポイントを充当できるとカードを使い過ぎてしまっても支払う金額を抑えられるので、請求金額で家計が圧迫されません。

au PAY カードはポイントアップの方法が豊富であることから、支払いでポイントを使い切っても短期間で再度貯められる利点もあります。

具体的には、セブンイレブンやイトーヨーカドーなどのポイントアップ店やau PAY マーケットの利用で最大7.0%還元を受けられます。

効率よくポイントを貯めながらカードの請求金額を抑えたい人は、au PAY カードの利用が最適です。

新規入会キャンペーン

- au PAY カードからau PAY 残高にチャージで最大7,000ポイントもらえる

- 公共料金の支払いもしくはETCカードの新規発行+利用で3,000ポイントもらえる

三井住友カード ゴールド(NL)は継続するごとに毎年10,000ポイントもらえる

| 年会費 | 5,500円(税込)* | ポイント還元率 | 0.5〜7%* |

|---|---|---|---|

| 申込対象 | 満18歳以上* | ポイント | Vポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 対象のコンビニや飲食店でスマホのタッチ決済をすると最大7%ポイント還元*

- 国内の主要空港でラウンジの利用が無料

- 最短10秒でカード番号を発行してもらえる*

三井住友カード ゴールド(NL)は、年間で100万円以上利用すると継続特典として10,000ポイントを付与してもらえます。*

ポイントの付与は初年度に限らず、翌年以降も100万円以上の利用で毎年10,000ポイントがもらえる仕組みです。

さらに年間で100万円以上利用すると、翌年以降の年会費が永年無料になる利点があります。*

年間で100万円なら毎月84,000円以上利用するだけで達成できるので、家賃や携帯などの固定費をカード引き落としに設定すれば簡単に特典を獲得できます。

使うほどお得になる三井住友カード ゴールド(NL)は、クレジットカードの利用頻度が高い人に最適です。

新規入会キャンペーン

- 新規入会+スマホのタッチ決済を3回利用すると最大7,000円分もらえる

注釈

※即時発行ができない場合があります。

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※カード原板タッチは対象外

※期間限定ポイント(6か月)

※キャンペーン期間:2024年4月22日~2024年6月30日

※年会費:550円(税込)

※初年度無料

※前年度に一度でもETC利用のご請求があった方は年会費が無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※年間100万円のご利用で翌年以降の年会費永年無料

※ご本人に安定継続収入のある方(高校生は除く)

JCBゴールドはステータスカードを最短5分で発行できるのが魅力

| 年会費 | 初年度無料* 通常11,000円(税込) |

還元率 | 0.5〜10.0%* |

|---|---|---|---|

| 申込対象 | 20歳以上 | ポイント | Oki Dokiポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 30万円以上利用するとJCBスターメンバーズの特典で最大60%のポイントアップを受けられる

- 一定の条件を満たすとJCBゴールド ザ・プレミアやJCBザ・クラスのインビテーションが届く

- 全国250店舗の飲食店で料金が20%割引される

JCBゴールドは、最短5分でステータス性の高いゴールドカードを発行できるのが魅力です。*

例えば取引先との会食やデートが急に決まっても、JCBゴールドなら最短5分で発行できることから、カードの到着が間に合わず一般カードで支払いを済ませる必要がありません。*

ただし最短5分で発行するには申込時にモバイル即時入会サービスの選択が必須なので、念頭に置いておきましょう。*

すぐに発行できるからといって他社のゴールドカードよりもスペックが劣ることはなく、空港ラウンジの無料利用や旅行損害保険の利用付帯など豊富な優待を受けられます。

初年度は年会費が無料なので、試しにゴールドカードを利用してみたい人やすぐにステータスカードが欲しい人はJCBゴールドを検討するのもひとつの手段です。

新規入会キャンペーン

- Amazonの利用で最大23,000円キャッシュバック*

- My JCBアプリにログイン後Apple PayやGoogle Payを利用すると最大3,000円キャッシュバック*

- 家族カードの同時入会で最大4,000円キャッシュバック

- 紹介した人が入会するともれなく1,500円キャッシュバック

注釈

© 2023 iTunes K.K. All rights reserved.Apple、Appleのロゴマークは、米国および他の国々で登録されたApple Inc.の商標です。本書に記載されているその他のすべてのマークは、Apple Inc.が所有しているか、各社の商標である場合があります。

※カードのお申し込みから最短5分程度(※1)で審査が完了し、すぐにMyJCBアプリでカード番号等の確認ができます。

※カードを受け取る前に、ネットショッピングや店頭で利用できます。(※2)

(※1)モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

(※2)モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※最大還元率はJCB PREMOに交換した場合

※オンラインで入会申し込みの場合は初年度年会費無料。

※キャンペーン期間:2024年4月1日(月)~2024年9月30日(月)

セゾンカードインターナショナルはカード本体を最短即日で受け取れる

| 年会費 | 永久無料 | 還元率 | 0.5% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | 永久不滅ポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 | カード不正利用補償 |

- 国際ブランドにvisaを選択するとタッチ決済が可能

- カードをポケパル払いに登録するとPARCOの買い物でポイントが貯まる

- tabiデスクの利用で国内外のパッケージツアーが8%割引される

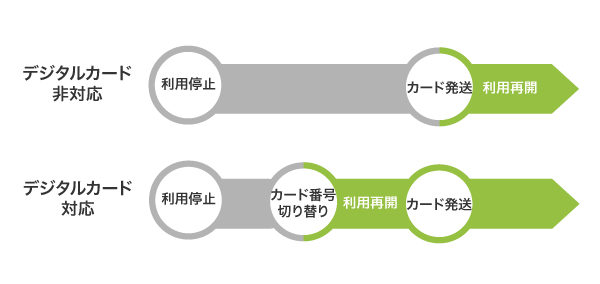

セゾンカードインターナショナルは、WEBで申し込むとプラスチックカードを最短即日で受け取れます。

他社のクレジットカードはカード番号や有効期限のみ即日で通知されるケースがほとんどなので、本体をすぐに受け取れるのは嬉しいポイントです。

カードは全国に29ヶ所あるセゾンカウンターで受け取ることができ、その日のうちに決済で利用できます。

カウンターによって営業時間は異なるため、事前に把握しておくとスムーズにカードを発行してもらえます。

プラスチックカードよりもバーチャルカードが先に欲しい人は他社のように最短5分でカード番号を通知してもらえることから、自分の都合に合わせて選択できるのは魅力です。

開催中のキャンペーン

- 自動リボ(リボ宣言)に登録して5万円以上利用すると抽選で5,000円キャッシュバック

- スターバックスカードへオンラインチャージすると抽選で20%キャッシュバック

- 対象店舗で1,000円以上利用すると抽選で最大10,000円キャッシュバック

アメリカン・エキスプレス・ゴールド・カードはホテルの優待が豊富

| 年会費 | 31,900円(税込) | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 20歳以上 | ポイント | メンバーシップ・リワード |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 |

|

- ゴールド・ダイニング by 招待日和で予約したレストランならコース料理代が1人無料になる

- カードの継続でスターバックスのドリンクチケット3,000円分がもらえる

- 旅行のキャンセル費用を年間で最高10万円まで補償してもらえる

アメリカン・エキスプレス・ゴールド・カードはホテルの優待として、ザ・ホテル・コレクションというプログラムが適用されます。

ザ・ホテル・コレクションはホテルに2連泊以上の予約を入れると、以下のお得な特典が受けられるアメリカン・エキスプレスの優待プログラムです。

- 館内施設の利用料金が100米ドル相当も割引される

- 空室状況によってチェックイン時に部屋をアップグレードしてもらえる

- 予約時にカードで支払うと2.0%のポイント還元が受けられる

さらにカードを継続すると、ザ・ホテル・コレクションの国内対象ホテルで利用できる15,000円分のクーポンがもらえます。

対象になっているホテルはヒルトン東京やハイアット リージェンシー 京都などの高級ホテルなので、非日常な体験をお得に味わえるのはアメリカン・エキスプレス・ゴールド・カードの魅力です。

クレジットカードでお金をかけずに日々の暮らしを豊かにしたい人は、アメリカン・エキスプレス・ゴールド・カードの発行を検討してみてはいかがでしょうか。

新規入会キャンペーン

- 新規入会後3ヶ月以内に合計1万円の利用で合計1,000ポイントもらえる

- 新規入会後3ヶ月以内に合計25万円の利用で9,000ボーナスポイントもらえる

- 新規入会後3ヶ月以内に合計40万円の利用で22,000ボーナスポイントもらえる

- 合計40万円の利用で通常ポイントとして4,000ポイントもらえる

三井住友カード プラチナプリファードなら特約店の利用で最大15%ポイント

| 年会費 | 33,000円(税込) | ポイント還元率 | 1〜15%* |

|---|---|---|---|

| 申込対象 | 満20歳以上 | ポイント | Vポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 国内外の旅行傷害保険で最大5,000万円まで補償してもらえる

- 国内主要空港ラウンジの利用が無料

- 家族カードの年会費が無料

三井住友カード プラチナプリファードはポイント還元率に特化したプラチナカードで、プリファードストア(特約店)で利用すると最大15%のポイント還元を狙えます。*

通常のポイント還元に加えて追加ポイントがもらえる仕組みで、コンビニや飲食店、スーパーなどが対象店舗となっています。

さらに年間で100万円利用ごとに10,000ポイントを付与してもらえ、利用金額に応じて最大40,000ポイントを獲得することも可能です。

年会費の税込33,000円をポイントで相殺することも十分に可能なので、効率よく獲得したい人は三井住友カード プラチナプリファードを利用するとお得になります。

新規入会キャンペーン

- 新規入会+スマホのタッチ決済を3回利用すると最大10,000円相当もらえる

- 新規入会と利用特典で40,000ポイント

注釈

※カード原板タッチは対象外

※期間限定ポイント(6か月)

※キャンペーン期間:2024年4月22日~2024年6月30日

※年会費:550円(税込)

※初年度無料

※前年度に一度でもETC利用のご請求があった方は年会費が無料

※プリファードストア(特約店)利用で通常還元率+1~14%

※スマホのVisaのタッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。(バナー内記載要)

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

SAISON CARD Digitalは完全ナンバーレスでセキュリティに特化している

| 年会費 | 永年無料 | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | 永久不滅ポイント |

| 付帯カード | ETCカード | 電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 | × |

- ONLINEキャッシングなら最短20分で希望する金額を振り込んでもらえる

- サブスクの利用でもポイントが貯まる

- 有効期限なしの永久不滅ポイントを獲得できる

SAISON CARD Digitalは国内初の完全ナンバーレスカードで、カード番号やセキュリティコードといった情報が券面に記載されていないのが特徴です。

そのため店頭でクレジットカードを提示したり、万が一カードを紛失したりした場合でも他者に情報を盗まれる心配がありません。

さらに申し込みから最短5分でカード番号を発行してもらえ、カード情報はアプリでいつでも確認できます。

アプリ内に表示されるデジタルカードはデザインを着せ替えでき、気分によってカードの見た目を変えられます。

完全ナンバーレスで最短5分発行も可能なSAISON CARD Digitalは、セキュリティを重視しつつ、すぐにクレジットカードを利用したい人に最適です。

ANAアメリカン・エキスプレス・カードはマイルを効率よく貯められる

| 年会費 | 7,700円(税込) | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 20歳以上 | ポイント | メンバーシップ・リワード |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 |

|

- ポイント移行コースの登録で所有するポイントの有効期限が無期限になる

- ANAの機内販売や空港ショップで5〜10%割引してもらえる

- 国内外29ヶ所の空港ラウンジが同伴者1名まで無料で利用できる

ANAアメリカン・エキスプレス・カードはANAの提携カードで、効率よくマイルを貯められます。

ANAグループ便を利用すると通常のフライトマイルに加えて、以下の計算式に基づいたボーナスマイルを付与してもらえます。

区間基本マイレージ×クラス・運賃倍率×10%

さらにANAカードマイルプラス加盟店でカードを利用すると100円につき1マイルが加算されるうえ、通常のポイントも獲得することが可能です。

加盟店にはセブンイレブンやENEOS、apollostationなどの全国展開している店舗も含まれているので、どこでもマイルを貯められる利点があります。

航空機の利用だけではなく、日常の買い物でもマイルを貯められるANAアメリカン・エキスプレス・カードは陸マイラーを目指す人に最適です。

新規入会キャンペーン

- 入会で1,000マイルもらえる

- 入会後3ヶ月以内に1回でもカードを1,000円以上利用すると1,000ボーナスマイルもらえる

- 入会後3ヶ月以内に50万円利用で13,000ボーナスマイルもらえる

- 50万円利用すると通常獲得ポイントとして5,000ポイントもらえる

「ビュー・スイカ」カードならSuicaのオートチャージが可能

| 年会費 | 524円(税込) | 還元率 | 0.5〜3.0% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | JRE POINT |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 年間の利用金額に応じて最大5,250ボーナスポイントがもらえる

- モバイルSuicaと紐づけて定期券を購入すると最大5.0%ポイント還元される

- クレジットカードを定期券としても使える

「ビュー・スイカ」カードはSuicaのオートチャージに対応しており、残高が設定金額を下回ると自動でチャージされます。

そのため残高不足で改札を止める心配がなく、周りに迷惑をかけずに済むのが嬉しいポイントです。

さらにオートチャージで1.5%のポイントが付与されることから、Suicaを利用するほど効率よく貯められる利点があります。

貯まったポイントは1ポイントあたり1円相当でSuicaにチャージできるので、「ビュー・スイカ」カードを利用するだけで交通費を抑えられます。

電車通勤の人はSuicaにオートチャージができるうえ、ポイントも貯められる「ビュー・スイカ」カードの利用を検討してみてはいかがでしょうか。

新規入会キャンペーン

- 国際ブランドにJCBを選択すると2,000ポイントもらえる

- 利用金額に応じて最大2,000ポイントもらえる

セゾンブルー・アメリカン・エキスプレス・カードは26歳まで年会費無料

| 年会費 | 初年度無料 通常3,300円(税込) |

還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | 永久不滅ポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 月末の土日は全国のロフトで5%割引してもらえる

- 学生でも申し込みが可能

- 旅行損害保険の補償額が最高3,000万円

セゾンブルー・アメリカン・エキスプレス・カードは、初めてクレジットカードを持つ若者向けの1枚です。

26歳の誕生日を迎えるまで通常3,300円の年会費が無料になるので、お得にクレジットカードを利用できます。

初めてクレジットカードを所有する若者に魅力を伝える目的でサービスを提供していることから、優待が豊富なのが特徴です。

例えばセゾンポイントモールの利用で30倍もポイントが貯まるうえに、通販サイトのSHEINで最大20%割引されるなどの優待を受けられます。

初めてクレジットカードを持つなら、年会費無料で豊富な優待を受けられるセゾンブルー・アメリカン・エキスプレス・カードを選ぶのもひとつの手段です。

新規入会キャンペーン

- 入会から翌々月末までに5万円以上利用すると5,000円相当もらえる

- キャッシングを1回以上利用すると1,500円相当もらえる

- 家族カードの発行で1,500円相当もらえる

Tカード Primeは毎週日曜日に利用するだけで還元率が1.5%になる

| 年会費 | 初年度無料 通常1,375円(税込) |

還元率 | 1.0〜2.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | 青と黄色のVポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 1/5 | 付帯保険 |

|

- 1年に1回以上利用すると翌年度も年会費無料

- J’s コンシェルを利用すると映画館やカラオケなどで割引が受けられる

- ボーナス2回払いが可能で返済の負担を減らせる

Tカード Primeは、毎週日曜日に利用するだけで還元率が1.5%にアップするのが特徴です。

通常還元率が1.0%で普段からポイントを貯めやすいうえ、日曜日はさらに効率よく獲得できるので青と黄色のVポイントを貯めるなら発行して損がありません。

貯まったVポイントは買い物に利用できるのはもちろん、現金に交換することも可能です。

交換レートは100ポイントで85円なので等価交換ではありませんが、現金ならVポイント加盟店以外でも利用できます。

Vポイントを貯めている人や、ポイントを現金に換えたい人はTカード Primeを検討してみてはいかがでしょうか。

新規入会キャンペーン

- Jリボの登録で1,000ポイントもらえる

- カードの利用金額に応じて最大5,000ポイントもらえる

ラグジュアリーカード チタンは9,999万円までカード決済ができる

| 年会費 | 55,000円(税込) | 還元率 | 1.0〜2.2% |

|---|---|---|---|

| 申込対象 | 満20歳以上 | ポイント | ラグジュアリーカードのポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 2/5 | 付帯保険 |

|

- カードの表面がステンレスで周りから一目置かれる

- ポイントを賞品に交換する場合の還元率が最大2.2%

- 法人カードとしても利用可能

ラグジュアリーカード チタンは事前入金サービスを提供しており、最大9,999万円までのカード決済が可能になります。

事前入金サービスは限度額を超えて利用したい場合に、あらかじめラグジュアリーカードに現金を預託しておくことで一時的に利用可能額を引き上げるサービスです。

例えば限度額が300万円でも、事前に1,000万円を預託すると1,300万円までクレジットカード決済が可能になります。

大量の現金を持ち運ぶ手間が省けるうえに、事前入金サービスを利用した場合でもポイント還元を受けられるため、高額決済する機会が多い人は発行しておくのがよいでしょう。

ラグジュアリーカードの優待一覧

- 対象のレストランを予約するとコース料理が無料でアップグレード

- 高級ホテルや会員制ラウンジの利用が無料

- 映画鑑賞券が毎月1枚プレゼント

- 国立美術館の所蔵作品展が同伴者1人まで無料など

apollostation cardはガソリンが最大10円引きで交通費を抑えられるのが魅力

| 年会費 | 永久無料 | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | プラスポイント |

| 付帯カード |

|

電子マネー | × |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 | × |

- 入会後1ヶ月間はガソリンが1リットルあたり5円引きになる

- ロードサービスを月額825円で利用できる

- 貯まったポイントは商品や他社ポイントに交換できる

apollostation cardは出光グループの出光クレジットから発行されているクレジットカードで、ガソリン代の優待を受けられます。

出光興産系列SSでapollostation cardを利用するとガソリンがいつでも1リットルあたり2円引きになるうえ、ねびきプラスサービスの利用で最大10円引きしてもらえます。

ねびきプラスサービスはクレジットカードの利用金額に応じてガソリン代の値引き単価が増えていくサービスで、カードで10万円以上買い物をすると最大10円引きが可能です。

年会費は550円発生しますが、1ヶ月あたり46リットル以上給油する人ならお得になるため、発行しておいて損はありません。

ねびきプラスサービスに加入しなくてもカードの利用明細書をウェブ明細に変更するだけでガソリン代が値引きされるサービスもあるため、交通費を削減したいなら利用するのが最適です。

Likeme by saison cardはポイントの代わりに利用額の1%がキャッシュバックされる

| 年会費 | 永久無料 | 還元率 | ー |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | ー |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 通販サイトのSHEINで20%割引

- 脱毛サロンで2%割引

- menuやWoltなどのデリバリーサービスでクーポン券がもらえる

Likeme by saison cardは、ポイント還元の代わりに利用金額の1%がキャッシュバックされます。

例えばカードの利用金額が50,000円の場合、翌月の請求金額から1%の500円を差し引いてもらえます。

自動でキャッシュバックされるため、手続きなしで請求金額から差し引いてもらえるのは嬉しいポイントです。

さらに満18歳〜19歳の会員は1%加算され、毎月2%もキャッシュバックしてもらえます。

満20〜22歳なら誕生月に2%のキャッシュバックがおこなわれるので、カードの請求金額を抑えたい若者は発行を検討してみてはいかがでしょうか。

新規入会キャンペーン

- カード入会後の翌月末までに3,000円以上利用で3,000円キャッシュバック

Orico Card THE POINTは家族カードやETCカードでも還元率が1.0%

| 年会費 | 無料 | 還元率 | 1.0〜2.0% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | オリコポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 2/5 | 付帯保険 | ー |

- 入会後6ヶ月間は還元率が2.0%

- オリコモールの利用で還元率が0.5%アップ

- iDやQUICPayの利用でもポイントが貯まる

Orico Card THE POINTは基本還元率が1.0%で、家族カードやETCカードも対象になります。

他社のクレジットカードは家族カードやETCカードのような付帯カードの還元率が0.5%に下がるケースが多いので、変更されないのは嬉しいポイントです。

さらに家族カードとETCカードの年会費や発行手数料が無料で、余計な出費が増えない利点もあります。

クレジットカードで付帯カードの利用を検討している人は、還元率が1.0%で年会費が無料のOrico Card THE POINTの発行が最適です。

新規入会キャンペーン

- 入会するともれなく1,000ポイントもらえる

- 入会後に5万円以上の決済を3回利用するともれなく7,000ポイントもらえる

Visa LINE Pay クレジットカード(P+)はチャージなしでLINE Payが利用できる

| 年会費 | 無料 | 還元率 | 0.5〜5.0% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | LINEポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- プラスチックカード不要のカードレスも選択できる

- 最短5分で即時発行が可能

- カードを利用するとすぐにLINEのトークで通知してもらえる

Visa LINE Pay クレジットカード(P+)はチャージ&ペイに対応しており、LINE Payをチャージなしで利用できます。

チャージ&ペイはLINE Payのアカウントにクレジットカードを登録することで、チャージをしなくてもコード支払いが可能になるサービスです。

チャージ&ペイを利用してコード支払いをするとLINE Payを経由してクレジットカードに請求が届く仕組みで、会計の際にスマホを提示するだけで決済が完了します。

さらにVisa LINE Pay クレジットカード(P+)は、チャージ&ペイの利用で5.0%のポイント還元を受けられます。

チャージなしでLINE Payを利用できるうえに5.0%の高還元を狙えるVisa LINE Pay クレジットカード(P+)は、普段からコード支払いしている人に最適です。

新規入会キャンペーン

- カードをLINE Payアカウントに登録すると1,000ポイントもらえる

- カードもしくはiDの支払いで50,000円以上利用すると3,000ポイントもらえる

- 入会時に「マイ・ペイすリボ」を30,000円以下で登録+カードを60,000円以上利用で2,000ポイントもらえる

- カードの利用回数に応じで最大6,000ポイントもらえる

ローソンPontaプラスは毎月10日と20日にポイント還元率が6.0%になる

| 年会費 | 無料 | 還元率 | 1.0〜6.0% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | Pontaポイント |

| 付帯カード | ETCカード | 電子マネー | ー |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 2/5 | 付帯保険 | ショッピング保険 |

- 毎月最後の水曜日にお試し引換券がもらえる

- 所有しているPontaカードとポイントを統合できる

- ウチカフェスイーツの購入で10.0%ポイント還元される

ローソンPontaプラスは毎月10日と20日にローソンでカード決済をすると、最大6.0%のポイント還元を受けられます。

カード決済をする時間によってポイント還元率が変わり、16時〜23時59分の間に利用すると最大6.0%還元してもらえる仕組みです。

例えば2,000円利用するだけでも120ポイント付与してもらえることから、少額の決済でも大量のポイントを獲得できます。

さらに0〜15時59分の間に利用しても3.0%の還元率が適用されるため、毎月10日と20日のみ利用しても多くのポイントを貯められます。

普段からローソンを利用している人は、最大6.0%の高還元を狙えるローソンPontaプラスを発行しないのは損だといっても過言ではありません。

新規入会キャンペーン

- 新規入会でもれなく1,000ポイントもらえる

- 5万円以上利用すると1,000ポイントもらえる

- 登録型リボ「楽Pay」の登録と利用で1,000ポイントもらえる

ビックカメラSuicaカードはビックカメラの利用で最大11.5%還元が可能

| 年会費 | 初年度無料 通常524円(税込) |

還元率 | 0.5〜10.0% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント |

|

| 付帯カード | ETCカード | 電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 年1回以上利用すると翌年度も年会費無料

- ビックポイントとJRE POINTの両方が貯まる

- JRE MALLの利用で最大3.5%還元

ビックカメラSuicaカードは、ビックカメラで利用すると基本10%が還元されるのが魅力です。

さらにビックカメラSuicaカードでチャージしたSuicaをビックカメラで利用すると、最大11.5%還元が可能で、高還元を狙えます。

例えばビックカメラSuicaカードを利用して15,000円のドライヤーを購入した場合、1,725円分のポイントを付与してもらえます。

ビックカメラだけではなく、Suicaのチャージでも1.5%還元にポイントアップしてしてもらうことも可能です。

普段Suicaを利用している人でビックカメラを利用する機会が多いのなら、高還元を狙えるビックカメラSuicaカードの利用を検討するのが良いでしょう。

VIASOカードなら携帯料金やインターネットの支払いでポイントが2倍

| 年会費 | 永年無料 | 還元率 | 0.5〜1.0% |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | VIASOポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 4/5 | 付帯保険 |

|

- ポイントが自動でキャッシュバックされる

- 最短翌営業日にカードを発行してもらえる

- 発行後でもカードデザインを変更できる

VIASOカードは以下の引き落とし先にカードを設定すると、獲得できるポイントが2倍になります。

- 携帯電話

- インターネット

- ETC

通常は1,000円で5ポイント貯まるので、2倍になると10ポイント獲得することが可能です。

さらにPOINT名人.comの利用でボーナスポイントがもらえる利点もあり、効率よくポイントを貯められます。

貯まったポイントは自動で1ポイントあたり1円相当でキャッシュバックされるので、手続き不要で請求金額を抑えられるのは魅力です。

クレジットカードで支払いをまとめるなら、ポイントが2倍もらえるVIASOカードの利用を検討してみてはいかがでしょうか。

新規入会キャンペーン

- 会員専用WEBサービスのIDを登録+ショッピング利用15万円以上で8,000円キャッシュバック

- 登録型リボ「楽Pay」の登録で2,000円キャッシュバック

メルカードは利用した翌月に好きなタイミングで支払いを済ませられる

| 年会費 | 永年無料 | 還元率 | 1.0〜4.0% |

|---|---|---|---|

| 申込対象 | 20歳以上 | ポイント | メルカリポイント |

| 付帯カード | ー | 電子マネー | |

| 国際ブランド | スマホ決済 | ー | |

| マイページの使いやすさ | 3/5 | 付帯保険 | ー |

- メルカリの利用で最大4.0%ポイント還元される

- 毎月8日に利用すると通常のポイントに加えて8.0%還元される

- 与信審査でメルカリの利用実績を加味してもらえる

メルカードは株式会社メルペイが新しく提供を開始したクレジットカードで、支払い方法の選択肢が豊富にあります。

一般的なクレジットカードは指定された支払日に請求金額が引き落とされる仕組みですが、メルカードは期日が定まっておらず、利用した翌月に好きなタイミングで支払うことが可能です。

さらに支払い方法にメルカリの売上金を指定でき、家計が厳しい月は不用品を売却して請求金額に充当できます。

個別に選んだ利用分のみメルカリの売上金で支払うことも可能なので、現金が足りない時にも役立ちます。

上述した方法を選択できるのはメルカードのみであることから、自分の都合に合わせて支払いたい人はメルカードを選ぶのが最適です。

新規入会キャンペーン

- メルカードの初期設定を完了すると最大1,000ポイントもらえる

- メルカードもしくはメルペイのあと払い利用で最大4,000ポイントもらえる

- はじめて定額払いを利用すると最大5,000ポイントもらえる

Amazon Prime MastercardならAmazonでカードを利用するだけで2.0%もポイント還元される

| 年会費 | 永年無料 | 還元率 | 1.0〜2.5% |

|---|---|---|---|

| 申込対象 | 満18歳以上 | ポイント | Amazonポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 5/5 | 付帯保険 |

|

- 年間200万円のショッピング補償が付帯している

- 家族カードが3枚まで年会費永年無料

- 旧Amazon Mastercardゴールドの利用者は30日間のAmazonプライム無料体験が付与される

Amazon Prime Mastercardは、2021年にAmazon Mastercardクラシックからリニューアルした新たなクレジットカードです。

プライム会員ならAmazonでカードを利用すると2.0%のポイント還元が適用され、獲得したポイントをそのままサイト内の買い物で利用できる利点があります。

Amazonでポイントを利用するために交換しなくていいのは、Amazon Prime Mastercardならではの魅力です。

さらにリニューアル後からコンビニでもポイントアップを受けられ、200円利用するごとに1.5%の還元を受けられます。

Amazonやコンビニ以外の利用でも1.0%のポイントが付与され、どこで決済しても効率よく貯められるのは嬉しいポイントです。

普段からAmazonを利用している人は、カード決済でポイントを貯められるAmazon Prime Mastercardの発行を検討してみてはいかがでしょうか。

P-oneカード<Standard>はどこで利用しても自動で1%割引してもらえる

| 年会費 | 無料 | 還元率 | ー |

|---|---|---|---|

| 申込対象 | 18歳以上 | ポイント | ー |

| 付帯カード |

|

電子マネー | ー |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 | 紛失・盗難保障 |

- 新規入会特典としてキャッシングが30日間無利息になる

- ポケットモールの利用でポイントも獲得できる

- 全国の提携レンタカー会社で5%割引してもらえる

P-oneカード<Standard>は、ポイント還元の代わりに1%の割引が自動で適用されるクレジットカードです。

通常の買い物はもちろん、公共料金や国民年金保険料も割引の対象となっており、引き落とし先にP-oneカード<Standard>を設定するだけで料金を抑えられます。

他社のクレジットカードは条件を満たさないと割引が適用されないケースがほとんどなので、無条件でお得になるのは嬉しいポイントです。

他にもP-oneカード<Standard>は券面のデザインに青とピンクの2色が用意されており、自分の好みに合わせて選ぶことができます。

どちらもシンプルな券面になっているので、スタイリッシュなクレジットカードを持ちたい人にも最適の1枚です。

九州カード VISAプラチナカードはプライオリティ・パスが無料で利用できる

| 年会費 | 55,000円(税込) | 還元率 | 0.5〜5.0% |

|---|---|---|---|

| 申込対象 | 満30歳以上 | ポイント | ワールドプレゼントポイント |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 4/5 | 付帯保険 |

|

- 専用デスクでコンシェルジュサービスを利用できる

- 海外でカードを紛失すると緊急カードや現地通貨を用意してもらえる

- ホテルや旅館で部屋をアップグレードしてもらえる

九州カード VISAプラチナカードは、年会費が14,000円以上するプライオリティ・パスを無料で利用できます。

プライオリティ・パスとは、世界の500都市にある1200ヶ所以上の空港ラウンジを利用できるサービスのことを指します。

他社のクレジットカードはプライオリティ・パスの年会費が割引されるケースがほとんどなので、無料で利用できるのは嬉しいポイントです。

さらに九州カード VISAプラチナカードはデザインにこだわっており、券面にパルテノン神殿が浮かび上がる特徴があります。

国内のカード会社で世界初のVISAベストカードデザイン賞を受賞した経歴があるため、優待だけではなく、券面のデザイン性も重視したいなら発行する価値のある1枚です。

bitFlyer Credit Cardは利用金額に応じてビットコインが貯まるのが特徴

| 年会費 | 無料 | 還元率 | 0.5% |

|---|---|---|---|

| 申込対象 | 20歳以上 | ポイント | ビットコイン |

| 付帯カード |

|

電子マネー | |

| 国際ブランド | スマホ決済 | ||

| マイページの使いやすさ | 3/5 | 付帯保険 | カード盗難紛失補償 |

- ナンバーレス対応で不正利用を防げる

- カードの盗難や紛失の際に補償してもらえる

bitFlyer Credit Cardは、利用金額に応じてポイントの代わりにビットコインが貯まる特徴があります。

毎月20日にカード決済で獲得したポイントが自動でビットコインに交換され、bitFlyerアカウントに貯まる仕組みです。

ビットコインにはポイントのような有効期限が設定されておらず、急いで売却する必要がないので、チャートを読めるようになるまで寝かせておくこともできます。

本格的に仮想通貨を始める前に練習をしたい人は、bitFlyer Credit Cardを利用してみてはいかがでしょうか。

ここまで紹介してきた33枚は、すべてメインカードに最適なスペックの高いクレジットカードです。

しかし深く考えずに発行するとサービス内容がライフスタイルに合わず、持て余してしまう可能性がありますので、申し込む前に選び方を把握しておきましょう。

クレジットカードの選び方!メインカードで最強の1枚を選択する方法

最強のメインカードを選ぶなら、カードを発行する目的を明確にしておくことが重要です。

カードを発行する目的を明確にすると利用頻度が高い場所を予想でき、決済の回数が多い店舗で優待を受けられるブランドに候補を絞れます。

例えばクレジットカードを発行したい理由がカードで支払いをまとめてポイント還元を受けるためなら、どこで利用しても高還元になるブランドがよいでしょう。

スーパーやコンビニなど様々な店舗で高還元になるカードを選ぶと、生活費を支払うだけで効率よくポイントを貯められるからです。

利用目的を明確にしたうえでクレジットカードを選ぶことで、自分にとって最もお得な最強のメインカードを見つけやすくなります。

利用目的ごとに最適なクレジットカードの特徴を以下にまとめましたので、参考にしてください。

| 利用目的 | クレジットカードの特徴 | クレジットカードの例 |

|---|---|---|

| ポイントを貯めたい | 還元率と交換レートが高いクレジットカード | JCB CARD W、三井住友カード(NL) |

| 特定のポイントを貯めたい | 特定のポイントを付与しているクレジットカード | 楽天カード、au PAYカード |

| キャッシュレス決済アプリにチャージしたい | チャージと利用の両方でポイントが貯まるクレジットカード | dカード、ファミマTカード |

| 電子マネーにチャージしたい | 利用したい電子マネーと紐付けができるクレジットカード | セブンカード・プラス、イオンカードセレクト |

| 支払いを簡素化したい | タッチ決済に対応しているクレジットカード | 三井住友カード(NL)、セゾンパール・アメリカン・エキスプレス・カード |

| ネットショッピングで利用したい | ショッピングサイトと提携しているクレジットカード | au PAYカード、楽天カード |

| マイルを貯めたい | 航空会社が発行しているクレジットカード | ANAアメリカン・エキスプレス・カード、JAL 普通カード |

| 公共料金の支払いをカードにまとめたい | 公共料金の支払いでもポイントが貯まるクレジットカード | JCB CARD W、dカード |

| 社会人として1枚は持っておきたい | 年会費無料のクレジットカード | エポスカード、ライフカード |

| かっこいいと思われたい | ステータス性が高いクレジットカード | JCBゴールド、三井住友カード ゴールド |

| 海外で利用したい | VISAのクレジットカード | 三井住友カード(NL)、エポスカード |

| 旅行で利用したい | 旅行損害保険の補償額が高いクレジットカード | ラグジュアリーカード Mastercard Titanium Card、アメリカン・エキスプレス®・グリーン・カード |

| ETCカードを発行したい | ETCカードを無料で発行できるクレジットカード | JCB CARD W、JCB CARD W plus L |

クレジットカードを利用してポイントを貯めたいなら、還元率はもちろん、交換レートも高いカードを選びましょう。

還元率と交換レートの両方が高いカードが最もお得になる

クレジットカードを最もお得に利用したいなら、還元率と交換レートの両方が高いカードを選ぶのが最適です。

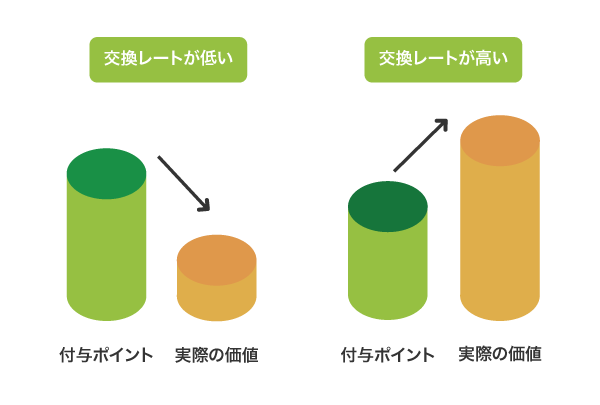

交換レートとは、貯めたポイントを商品や他社ポイントへ交換する際に適用される1ポイントの価値のことを指します。

1ポイントが1円相当になると交換レートが高く、反対に1円を下回る場合はお得にポイントを利用できないため、発行を避けるのが無難です。

クレジットカードごとの還元率と交換レートをまとめた結果は、以下のとおりです。

| クレジットカード | 還元率 | 交換レート | 獲得できるポイント |

|---|---|---|---|

| JCB CARD W | 1.0〜10.5%* | 1ポイント=最大5円相当 | Oki Dokiポイント |

| 三井住友カード(NL) | 0.5〜7%* | 1ポイント=1円相当 | Vポイント |

| セゾンパール・アメリカン・エキスプレス・カード | 0.5〜2.0%* | 1ポイント=5円相当 | 永久不滅ポイント |

| ライフカード | 0.5〜1.5% | 1ポイント=5円相当 | サンクスポイント |

| セブンカード・プラス | 0.5%~1.0% | 1ポイント=1円相当 | nanacoポイント |

| JCB CARD W plus L | 1.0%~10.5%* | 1ポイント=最大5円相当 | Oki Dokiポイント |

| 三菱UFJカード | 0.5〜5.5% | 1ポイント=5円相当 | グローバルポイント |

| エポスカード | 0.5% | 1ポイント=1円相当 | エポスポイント |

| JCBカード S | 0.5%~10.0%* | 1ポイント=最大5円相当 | Oki Dokiポイント |

| dカード | 0.5%~5.0% | 1ポイント=1円相当 | dポイント |

| PayPayカード | 1.0%~5.0% | 1ポイント=1円相当 | PayPayポイント |

| アメリカン・エキスプレス®・グリーン・カード | 0.5% | 1ポイント=0.3円相当 | メンバーシップ・リワード |

さらに表示する

| イオンカードセレクト | 0.5〜1.0% | 1ポイント=1円相当 | WAONポイント |

|---|---|---|---|

| リクルートカード | 1.2〜4.2% | 1ポイント=1円相当 | リクルートポイント |

| 楽天カード | 1.0% | 1ポイント=1円相当 | 楽天ポイント |

| au PAYカード | 1.0〜1.5% | 1ポイント=1円相当 | Pontaポイント |

| 三井住友カード ゴールド(NL) | 0.5〜7%* | 1ポイント=1円相当 | Vポイント |

| JCBゴールド | 0.5〜10.0%* | 1ポイント=最大5円相当 | Oki Dokiポイント |

| セゾンカードインターナショナル | 0.5% | 1ポイント=5円相当 | 永久不滅ポイント |

| アメリカン・エキスプレス・ゴールド・カード | 0.5〜1.0% | 1ポイント=0.3円相当 | メンバーシップ・リワード |

| 三井住友カード プラチナプリファード | 1〜15%* | 1ポイント=1円相当 | Vポイント |

| ANAアメリカン・エキスプレス・カード | 0.5〜1.0% | 1ポイント=0.3円相当 | メンバーシップ・リワード |

| 「ビュー・スイカ」カード | 0.5〜3.0% | 1ポイント=1円相当 | JRE POINT |

| セゾンブルー・アメリカン・エキスプレス・カード | 0.5〜1.0% | 1ポイント=5円相当 | 永久不滅ポイント |

| Tカード Prime | 1.0〜2.0% | 1ポイント=1円相当 | Vポイント |

| ラグジュアリーカード チタン | 1.0〜2.2% | 1ポイント=1円相当 | ラグジュアリーカードのポイント |

| Orico Card THE POINT | 1.0〜2.0% | 1ポイント=最大1円相当 | オリコポイント |

| Visa LINE Pay クレジットカード(P+) | 0.5〜5.0% | 1ポイント=1円相当 | LINEポイント |

| ローソンPontaプラス | 1.0〜6.0% | 1ポイント=1円相当 | Pontaポイント |

| VIASOカード | 0.5〜1.0% | 1ポイント=1円相当 | VIASOポイント |

| メルカード | 1.0〜4.0% | 1ポイント=1円相当 | メルカリポイント |

なかでもJCB CARD Wは還元率が最大10.5%なうえに、1ポイントあたり最大5円相当で利用できることからお得にポイントを活用できます。*

ポイントの交換先によって交換レートは異なるものの、最も低いレートで3円相当なので1ポイントあたり1円相当で移行できる他社より3倍も価値が高くなります。

しかし還元率や交換レートが高くても、交換商品に魅力がないとポイントを貯める意味がありません。

ポイントの交換先はクレジットカード会社ごとに異なりますので、還元率や交換レートと合わせて確認しておくのが重要です。

注釈

※最大還元率はJCB PREMOに交換した場合

※ご利用金額1,000円(税込)ごとに永久不滅ポイントが1ポイント(約5円相当)付与されます。

※交換商品によっては、1Pの価値は5円未満になります。

三井住友カード(NL)の注釈

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード ゴールド(NL)の注釈

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

三井住友カード プラチナプリファードの注釈

※プリファードストア(特約店)利用で通常還元率+1~14%

貯まったポイントの交換先が魅力的なことも大切

還元率や交換レートが高いクレジットカードを選ぶなら、ポイントの交換先も確認しておきましょう。

ポイントの交換先が魅力的ではない場合、ポイントの使い道がなく、気づいた時には有効期限が切れている可能性があるからです。

貯めたポイントを失効させるのは商品券を捨てるのと変わらない行為なので、損をしたくないのなら交換先が魅力的なクレジットカード会社を選ぶことをおすすめします。

クレジットカード会社ごとのポイント交換先は、以下のとおりです。

| クレジットカード会社 | 交換先 | 必要ポイント数 | 商品ごとの交換レート |

|---|---|---|---|

| JCB | dポイント | 200ポイント以上 | Oki Dokiポイント1ポイント=dポイント4ポイント |

| ブルーノ コンパクトホットプレート | 1,910ポイント | 1ポイント=約5円 | |

| テーマパークのチケット1枚 | 1,700ポイント | 1ポイント=約5円 | |

| スターバックスカード2,000円分 | 650ポイント | 1ポイント=約3円 | |

| キャッシュバックなど | 1ポイント以上 | 1ポイント=3円 | |

| 三井住友カード | 楽天ポイント | 1ポイント以上 | Vポイント1ポイント=楽天ポイント0.8ポイント |

| 象印 オーブントースター | 10,000ポイント | 1ポイント=約0.5円 | |

| Amazonギフト券 | 500ポイント以上 | 1ポイント=0.8円 | |

| 三井住友銀行の振込手数料割引 | 1ポイント以上 | 1ポイント=1円相当 | |

| キャッシュバックなど | 1ポイント以上 | 1ポイント=1円相当 | |

| セゾンカード | Pontaポイント | 200ポイント以上 | 永久不滅ポイント1ポイント=Pontaポイント5ポイント |

| Apple AirPods Pro | 6,700ポイント | 1ポイント=約4円 | |

| Amazonギフト券500円分 | 200ポイント以上 | 1ポイント=5円 | |

| Nintendo Switch | 7,800ポイント | 1ポイント=約4円 | |

| ネットショッピング支払い充当など | 200ポイント以上 | 1ポイント=4.5円 |

さらに表示する

| エポスカード | マルイでの割引 | 1ポイント以上 | 1ポイント=1円相当 |

|---|---|---|---|

| Amazonギフト券 | 1ポイント以上 | 1ポイント=1円相当 | |

| スターバックスカード3,000円分 | 3,000ポイント | 1ポイント=1円相当 | |

| クオ・カード1,000円分 | 1,000ポイント | 1ポイント=1円相当 | |

| Apple Gift Card コード1,000円分など | 1,000ポイント | 1ポイント=1円相当 | |

| PayPayカード | PayPayの支払い | 1ポイント以上 | 1ポイント=1円相当 |

| ポイントの運用 | 1ポイント以上 | 1ポイント=1円相当 | |

| アメリカン・エキスプレス | 楽天ポイント | 3,000ポイント以上 | メンバーシップ・リワード1ポイント=楽天ポイント0.303ポイント |

| ANAマイル | 2,000ポイント以上 | メンバーシップ・リワード1ポイント=0.5マイル | |

| アメリカン・エキスプレス・トラベルオンライン | 1ポイント以上 | 1ポイント=約0.8円 | |

| Dyson Supersonic Ionic ヘアドライヤー | 139,000ポイント | 1ポイント=約0.3円 | |

| キャッシュバックなど | 1,000ポイント以上 | 1ポイント=約0.3円 | |

| イオンカード | 電子マネーWAONにチャージ | 1ポイント以上 | 1ポイント=1円相当 |

| イオンでの割引 | 1ポイント以上 | 1ポイント=1円相当 | |

| dポイント | 1,000ポイント以上 | WAONポイント1ポイント=dポイント1ポイント | |

| JALマイル | 1,000ポイント以上 | WAONポイント1ポイント=0.5マイル | |

| イオンシネマペア映画鑑賞券など | 3,000ポイント | 1ポイント=1.2円 | |

| リクルートカード | じゃらんnet | 1ポイント以上 | 1ポイント=1円相当 |

| ホットペッパーグルメ | 1ポイント以上 | 1ポイント=1円相当 | |

| ホットペッパービューティー | 1ポイント以上 | 1ポイント=1円相当 | |

| Oisix | 1ポイント以上 | 1ポイント=1円相当 | |

| Pontaポイントなど | 1ポイント以上 | リクルートポイント1ポイント=Pontaポイント1ポイント | |

| 三菱UFJニコス | バルミューダ ザ・トースター | 5,250ポイント | 1ポイント=約5円 |

| BRUNO コンパクトホットプレート | 1,800ポイント | 1ポイント=約5円 | |

| アイロボット ロボット掃除機ルンバ i3 | 14,750ポイント | 1ポイント=約3円 | |

| Amazonギフト券1,000円分 | 350ポイント | 1ポイント=約3円 | |

| キャッシュバックなど | 500ポイント以上 | 1ポイント=4円 | |

| ビューカード | Suicaにチャージ | 1ポイント以上 | 1ポイント=1円相当 |

| オリコ | Amazonギフト券500円分 | 500ポイント | 1ポイント=1円相当 |

| nanacoギフト1,000円分 | 1,000ポイント | 1ポイント=1円相当 | |

| App Store & iTunes ギフトカード 500円分 | 500ポイント | 1ポイント=1円相当 | |

| Google Play ギフトコード 1,000円分 | 1,000ポイント | 1ポイント=1円相当 | |

| PayPayギフトカード1,000円分など | 1,100ポイント | 1ポイント=約0.9円 | |

| LINE Pay | LINE Payの支払い | 1ポイント以上 | 1ポイント=1円相当 |

| LINEスタンプ | 1ポイント以上 | 1ポイント=1円相当 | |

| LINEギフト | 1ポイント以上 | 1ポイント=1円相当 | |

| LINEストア | 1ポイント以上 | 1ポイント=1円相当 | |

| PayPayポイントなど | 25ポイント以上 | LINEポイント1ポイント=PayPayポイント1ポイント | |

| メルペイ | メルカリでの買い物 | 1ポイント以上 | 1ポイント=1円相当 |

なかでもJCBはポイントの交換先が豊富で、他社ポイントだけではなく、テーマパークのチケットにも交換できます。

ただし、他社ポイントに移行すると交換レートが下がる可能性があります。

例えばテーマパークのチケットとdポイントに交換した場合では、1ポイントあたり1円相当の差額が出ることから、移行するほど損だといっても過言ではありません。

実際に管理人はJCB CARD Wで貯めた650ポイントを2,000円分のスターバックスカードに交換したあとで交換レートを確認して、損をした気持ちになりました。

無駄にポイントを消費したくないなら、できるだけ商品に交換するのがよいでしょう。

貯めているポイントの種類でクレジットカードを選ぶのもひとつの手段

貯めているポイントがある人は、同じ種類のポイントが付与されるクレジットカードを選ぶのもひとつの手段です。

ポイントは何種類も同時に貯めると管理が大変になるだけではなく、分散することで貯まりづらい難点があります。

1つのポイントに絞るほうが効率よく貯められるため、クレジットカードを発行する際は種類も確認しておきましょう。

ポイントの種類ごとにクレジットカードをまとめた結果は、以下のとおりです。

| ポイント | クレジットカード | 還元率 | 年会費 |

|---|---|---|---|

| 楽天ポイント | 楽天カード | 1.0% | 永年無料 |

| 楽天プレミアムカード | 1.0〜5.0% | 11,000円(税込) | |

| Pontaポイント | au PAYカード | 1.0〜1.5% | 無料 |

| ローソンPontaプラス | 1.0〜6.0% | 無料 | |

| Vポイント | 三井住友カード(NL) | 0.5〜7%* | 永年無料 |

| Olive | 0.5〜15.0% | 永年無料 | |

| Tカード Prime | 1.0〜2.0% | 初年度無料 1,375円(税込) |

|

| ファミマTカード | 0.5〜2.0% | 無料 | |

| dポイント | dカード | 1.0〜4.5% | 永年無料 |

| dカード GOLD | 1.0〜10.0% | 11,000円(税込) | |

| nanacoポイント | セブンカード・プラス | 0.5%~1.0% | 永年無料 |

| WAONポイント | イオンカードセレクト | 0.5〜1.0% | 無料 |

クレジットカードで貯められるのはカード会社独自のマイナーなポイントがほとんどで、楽天ポイントやPontaポイントなどの有名な共通ポイントを貯められるブランドは限られています。

共通ポイントを貯めるなら、キャッシュレス決済アプリとクレジットカードを紐づけるのがよいでしょう。

注釈

三井住友カード(NL)の注釈

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

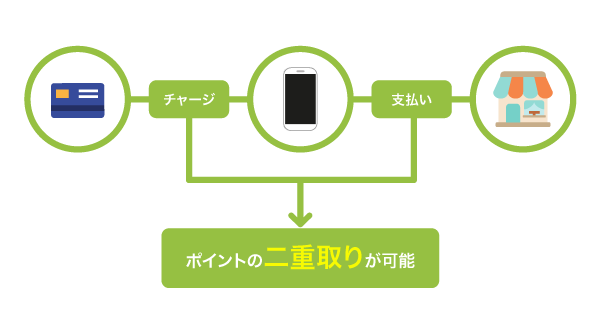

キャッシュレス決済アプリと相性がいいカードならポイント二重取りも可能

キャッシュレス決済アプリに紐づけたいなら、相性がいいクレジットカードを発行するのが最適です。

キャッシュレス決済アプリと相性がいいクレジットカードを紐づけると、チャージとアプリ決済でポイントを二重取りできるため、効率よく貯められます。

代表的なキャッシュレス決済アプリと相性の良いクレジットカードは、以下のとおりです。

| クレジットカード | チャージもしくは引き落とし | アプリ決済 | ポイントカードの提示 | |

|---|---|---|---|---|

| d払い | dカード | 1.0%還元 | 0.5〜1.0%還元 | 0.5〜1.0%還元 |

| 楽天ペイ | 楽天カード | 0.5%還元 | 1.0%還元 | 1.0%還元 |

| FamiPay | ファミマTカード | 0.5%還元 | 0.5%還元 | 0.5%還元 |

| au PAY | au PAYカード | 1.0%還元 | 0.5%還元 | × |

| LINE Pay | Visa LINE Payクレジットカード | 0.5%還元 | 1.0%還元 | × |

| PayPay | PayPayカード | × | 0.5〜15.5%還元 | × |

d払いや楽天ペイ、FamiPayは上記のクレジットカードに紐づけることで、ポイントを三重取りできます。

なかでもd払いは、dカードに紐づけるとドコモユーザー限定でd払いステップボーナスに参加でき、還元率を最大3.0%にアップできる利点があります。

d払いの回数を増やすだけでポイントを効率よく貯められるので、ドコモユーザーなら利用するのもひとつの手段です。

キャッシュレス決済アプリではなく電子マネーを利用している人は、チャージに対応しているクレジットカードを発行しましょう。

電子マネーに登録できるカードなら現金なしでもチャージできる

普段から電子マネーを利用している人は、チャージの支払いに登録できるクレジットカードを選ぶのが最適です。

電子マネーによってはチャージできるクレジットカードが限られているケースがあり、全てのブランドに対応しているわけではありません。

登録できるクレジットカードを選ぶと、現金がない時でもスマホのアプリを利用して電子マネーにチャージすることが可能です。

電子マネーごとに登録できるクレジットカードを以下の表にまとめましたので、参考にしてください。

| 電子マネー | 登録できるクレジットカード会社 | 代表的なクレジットカード | アプリでチャージ | オートチャージ | チャージでポイント還元 |

|---|---|---|---|---|---|

| 楽天Edy | 楽天カード | 楽天カード | ◯ | ◯ | ◯ |

| エポスカード | エポスカード | ◯ | × | ◯ | |

| JCBなど | JCB CARD W | ◯ | × | × | |

| モバイルSuica | ビューカード | 「ビュー・スイカ」カード | ◯ | ◯ | ◯ |

| JCBなど | JCBカード S | ◯ | × | × | |

| PASMO | Tokyo Metro To Me CARDなど | To Me CARD 一般 | ◯ | ◯ | ◯ |

| nanaco | セブンカード | セブンカード・プラス | ◯ | ◯ | ◯ |

| WAON | イオンカード | イオンカードセレクト | ◯ | ◯ | ◯ |

| iD | クレディセゾン | セゾンカードインターナショナル | × | × | × |

| NTTドコモなど | dカード | × | × | × | |

| QUICPay | アメリカン・エキスプレス | アメリカン・エキスプレス®・グリーン・カード | × | × | × |

| auなど | au PAYカード | × | × | × |

楽天EdyとモバイルSuica、PASMOは楽天カードやエポスカードなど、ほとんどのカードでチャージできるのが特徴です。

しかしオートチャージに対応しているブランドは限られており、同じグループの会社が発行しているクレジットカードのみ登録できるようになっています。

例えば楽天Edyのオートチャージが利用できるのは、同系列で発行している楽天カードのみです。

オートチャージは手続きをする手間が省けるうえにポイントが貯まる利点があるので、電子マネーの利用頻度が高い人は同じ系列グループのクレジットカードを選ぶのがよいでしょう。

カードを取り出して支払うのが面倒な人は、スマホ型決済のApple PayやGoogle Payに対応しているクレジットカードを選ぶのもひとつの手段です。

Apple PayやGoogle Payに紐づけられるカードはスマホだけで決済が完了する

Apple PayやGoogle Payに紐づけられるクレジットカードを選ぶと、カードを提示しなくてもスマホだけで決済が完了します。

Apple PayやGoogle Payは、スマホを専用の端末にかざすだけで支払いができる便利なサービスです。

どちらもスマホをかざすだけで支払いが完了する点は同じですが、対応している機種が異なり、Apple PayはiPhone、Google PayはAndroidで利用できます。

厳密にいうとiPhoneでもGoogle Payは利用できますが、Androidのように店頭や駅の改札で利用することはできず、通販サイトでの決済に限られます。

そのため、スマホで決済を完了したいなら店頭や駅の改札でも利用できる機種で登録するのが無難といえます。

Apple PayやGoogle Payを紐づけられるクレジットカードをまとめた結果は、以下のとおりです。

| クレジットカード | Apple Pay | Google Pay | ポイント還元 |

|---|---|---|---|

| JCB CARD W | ◯ | ◯ | ◯ |

| 三井住友カード(NL) | ◯ | ◯ | ◯ |

| セゾンパール・アメリカン・エキスプレス・カード | ◯ | ◯ | ◯ |

| ライフカード | ◯ | ◯ | ◯ |

| セブンカード・プラス | ◯ | × | ◯ |

| JCB CARD W plus L | ◯ | ◯ | ◯ |

| 三菱UFJカード | ◯ | × | ◯ |

| エポスカード | ◯ | ◯ | ◯ |

| JCBカード S | ◯ | ◯ | ◯ |

| dカード | ◯ | × | ◯ |

| PayPayカード | ◯ | × | ◯ |

| アメリカン・エキスプレス®・グリーン・カード | ◯ | × | ◯ |

さらに表示する

| イオンカードセレクト | ◯ | × | ◯ |

|---|---|---|---|

| リクルートカード | ◯ | ◯ | ◯ |

| 楽天カード | ◯ | ◯ | ◯ |

| au PAYカード | ◯ | × | ◯ |

| 三井住友カード ゴールド(NL) | ◯ | ◯ | ◯ |

| JCBゴールド | ◯ | ◯ | ◯ |

| セゾンカードインターナショナル | ◯ | ◯ | ◯ |

| アメリカン・エキスプレス・ゴールド・カード | ◯ | × | ◯ |

| 三井住友カード プラチナプリファード | ◯ | ◯ | ◯ |

| ANAアメリカン・エキスプレス・カード | ◯ | × | ◯ |

| 「ビュー・スイカ」カード | ◯ | × | ◯ |

| セゾンブルー・アメリカン・エキスプレス・カード | ◯ | × | ◯ |

| Tカード Prime | ◯ | ◯ | ◯ |

| ラグジュアリーカード チタン | ◯ | × | ◯ |

| Likeme by saison card | ◯ | ◯ | ー |

| Orico Card THE POINT | ◯ | × | ◯ |

| Visa LINE Pay クレジットカード(P+) | ◯ | ◯ | ◯ |

| ローソンPontaプラス | ◯ | × | ◯ |

| VIASOカード | ◯ | ◯ | ◯ |

| bitFlyer Credit Card | ◯ | × | ◯ |

ほとんどのクレジットカードがApple Payに紐づけることが可能で、スマホだけで決済を完了できることがわかりました。

どのクレジットカードもApple PayやGoogle Payの利用でポイント還元が可能で、カード決済と同様にポイントを付与してもらえる利点もあります。

ただしGoogle PayはApple Payに比べて登録できるクレジットカードの種類が少ないことから、Androidの利用者は他の決済方法を検討するのもよいでしょう。

例えばタッチ決済に対応しているクレジットカードなら、端末にスマホではなくカードをかざすだけで支払いを済ませられます。

タッチ決済に対応しているカードはサインや暗証番号なしで支払える

支払いをスムーズに完了させたい人は、タッチ決済に対応しているクレジットカードを選びましょう。

タッチ決済とは、設置されている端末にクレジットカードをかざすだけで支払いが完了するシステムのことです。

通常クレジットカードで支払いをするとサインや暗証番号の入力を求められますが、タッチ決済に対応しているカードなら省略できます。

タッチしたらお支払いは完了。サインや暗証番号は不要*です。

引用元:Visaのタッチ決済-Visa

さらにタッチ決済はカードをかざしてから決済完了までの時間が短く、約2〜3秒で支払いを終えられるため、会計に時間をかけたくない人も発行する価値があります。

タッチ決済に対応しているクレジットカードを調査した結果は、以下のとおりです。

| タッチ決済可能なクレジットカード | タッチ決済の条件 | ポイントアップ | ナンバーレス |

|---|---|---|---|

| 三井住友カード(NL) | なし | ◯ | ◯ |

| JCB CARD W | なし | × | ◯ |

| セゾンパール・アメリカン・エキスプレス・カード | なし | × | ◯ |

| ライフカード | 国際ブランドにVisaを選択 | × | ◯ |

| JCB CARD W plus L | なし | × | ◯ |

| 三菱UFJカード | なし | × | ◯ |

| エポスカード | なし | × | ◯ |

| JCBカード S | なし | × | ◯ |

| dカード | なし | × | ◯ |

| PayPayカード | なし | × | ◯ |

| アメリカン・エキスプレス®・グリーン・カード | なし | × | × |

さらに表示する

| イオンカードセレクト | なし | × | ◯ |

|---|---|---|---|

| リクルートカード | 国際ブランドにJCBを選択 | × | × |

| 楽天カード | 国際ブランドにVisaもしくはMastercardを選択 | × | ◯ |

| 三井住友カード ゴールド(NL) | なし | ◯ | ◯ |

| JCBゴールド | なし | × | ◯ |

| セゾンカードインターナショナル | 国際ブランドにVisaを選択 | × | ◯ |

| アメリカン・エキスプレス・ゴールド・カード | なし | × | × |

| 三井住友カード プラチナプリファード | なし | × | × |

| ANAアメリカン・エキスプレス・カード | なし | × | × |

| セゾンブルー・アメリカン・エキスプレス・カード | なし | × | × |

| Orico Card THE POINT | 国際ブランドにJCBを選択 | × | ◯ |